|

4.2 Расчет показателей экономической эффективности мероприятия

|

|

|

|

4. 2 Расчет показателей экономической эффективности мероприятия

Данное мероприятие связано с дополнительной добычей нефти (DQ1).

Объём дополнительно добытой нефти – 131170, 05 тонн/год.

Капитальные затраты на проведение инновационного мероприятия отсутствуют.

Поскольку прирост добычи нефти в следующие после проведения инновационного мероприятия годы падает, то дополнительная добыча нефти составит:

(8)

(8)

где Dq – прирост среднесуточного дебита, т/сут. Расчет прироста среднесуточного дебита во второй и третий год осуществляется с учетом среднегодового коэффициента падения добычи нефти.

Прирост выручки от реализации за t-й год определяется по формуле:

(9)

(9)

где DQ – объём дополнительной добычи нефти в t-м году, тонн;

Цн – цена 1 тонны нефти, руб.

Текущие затраты (на дополнительную добычу за t-й год) определяются как сумма затрат на мероприятие и условно-переменных затрат по формуле:

(10)

(10)

где Δ Здоп – условно-переменные затраты на дополнительную добычу нефти в t-м году, руб.;

Змер – затраты на проведение мероприятия, руб.

(11)

(11)

где С – себестоимость добычи нефти, руб. /тонну;

Ду/пер – удельный вес условно-переменных затрат, %.

Затраты на проведение мероприятия определим по формуле:

(12)

(12)

|

|

|

где СИМ– стоимость одного инновационного мероприятия, руб.;

Nскв – количество скважин, на которых проводится инновационное мероприятие, ед.

Тогда общие затраты, связанные с дополнительной добычей нефти за t-й год составят:

Для расчёта налога на прибыль, рассчитаем налогооблагаемую прибыль за t-й год по формуле:

(13)

(13)

где DВt – прирост выручки от реализации в t-м году, руб.;

DЗt – текущие затраты в t-м году, руб.

Определяем величину налога на прибыль за t-й год:

(14)

(14)

где Nпр – ставка налога на прибыль, % (принять равной 24%).

Прирост годовых денежных потоков (DДПt) рассчитывается по формуле:

(15)

(15)

Поток денежной наличности определяется как разница между приростом годовых денежных потоков и капитальными вложениями:

(16)

(16)

Накопленный поток денежной наличности определим по формуле:

(17)

(17)

Дисконтированный поток денежной наличности – по формуле:

(18)

(18)

где i – ставка дисконта, доли единицы.

Чистая текущая стоимость – по формуле:

(19)

(19)

Результаты расчётов показателей экономической эффективности внедрения инновационного мероприятия представлены в виде таблицы 5.

Таблица 5 - Показатели экономической эффективности мероприятия

| Показатели | 1-й год | 2-й год | 3-й год |

| Капитальные вложения, тыс. руб. | |||

| Прирост добычи нефти, тыс. тонн | 131, 17 | 26, 234 | 5, 2468 |

| Прирост выручки от реализации, тыс. руб. | 366580, 94 | 73316, 16 | 14663, 2 |

| Текущие затраты, тыс. руб. | 225805, 2 | 37474, 67 | 7494, 93 |

| Прирост прибыли, тыс. руб. | 140775, 74 | 35841, 5 | 7168, 3 |

| Прирост суммы налоговых выплат, тыс. руб. | 33786, 18 | 8601, 96 | 1720, 39 |

| Денежный поток, тыс. руб. | 106989, 56 | 27239, 54 | 5447, 91 |

| Поток денежной наличности, тыс. руб. | 106989, 56 | 27239, 54 | 5447, 91 |

| Накопленный поток денежной наличности, тыс. руб. | 106989, 56 | 134229, 1 | |

| Дисконтированный поток денежной наличности, тыс. руб. | 94681, 03 | 21332, 55 | 3775, 67 |

| Чистая текущая стоимость, тыс. руб. | 94681, 03 | 116013, 58 | 119789, 25 |

|

|

|

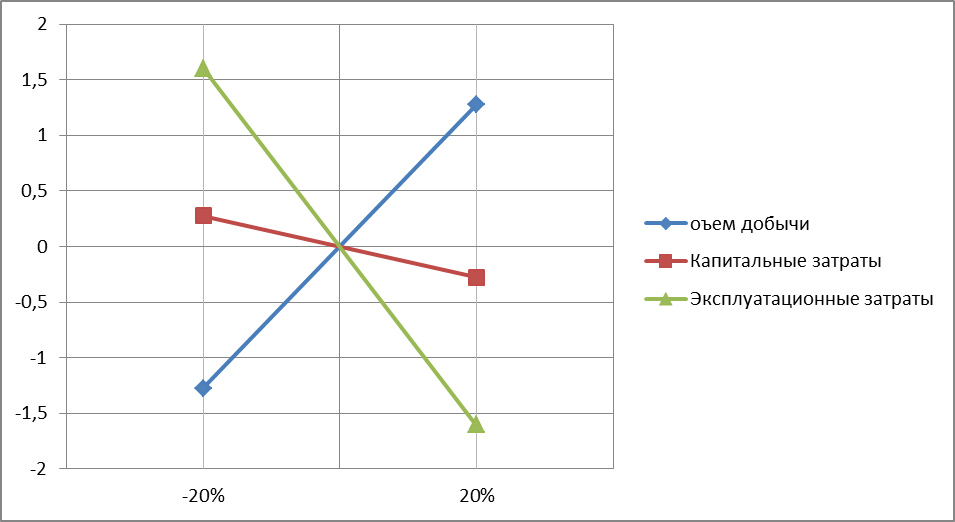

4. 3 Анализ чувствительности проекта к возможным изменениям

Выбираем параметр «Снижение объёма добычи нефти на 20%» и в таблице уменьшаем строку «Прирост добычи нефти, тыс. тонн» на 20 % за все три года. Пересчитываем снова все показатели и заносим в таблицу 6 измененное значение ЧТС.

Проведение инновационного мероприятия приведёт к увеличению добычи нефти, которое можно определить по формуле (1):

т,

т,

Увеличение добычи нефти приведёт к росту производительности труда, которая определяется по формуле (2):

Увеличение добычи нефти также приведёт к увеличению фондоотдачи согласно формуле (3):

Снижение себестоимости добычи нефти происходит за счёт изменения условно-постоянных затрат на единицу продукции и определиться по формуле (4):

Увеличение объёма добычи нефти ведёт к увеличению абсолютной величины прибыли от реализации определяется по формуле (6):

Так как увеличивается прибыль от реализации продукции, то согласно формуле (7) увеличивается и чистая прибыль предприятия:

Прирост выручки от реализации за 1-й год определяем по формуле (9):

Условно-переменные затраты на дополнительную добычу нефти в 1-м году в рублях, определяющиеся по формуле (11);

Затраты на проведение мероприятия определим по формуле (12):

Общие затраты, связанные с дополнительной добычей нефти за 1-й год по формуле (10) составят:

Для расчёта налога на прибыль, рассчитаем налогооблагаемую прибыль за 1-й год по формуле (13):

Определяем величину налога на прибыль за 1-й год по формуле (14):

Прирост годовых денежных потоков (DДПt) рассчитывается по формуле (15):

|

|

|

Определяем поток денежной наличности по формуле (16):

Накопленный поток денежной наличности определим по формуле (17):

Дисконтированный поток денежной наличности – по формуле (18):

Чистая текущая стоимость – по формуле (19):

Выбираем параметр «Стоимость одного инновационного мероприятия» (Сим) и увеличиваем его на 20 %. Пересчитываем снова все показатели и заносим в таблицу 6 измененное значение ЧТС.

Затраты на проведение мероприятия определим по формуле (12):

Общие затраты, связанные с дополнительной добычей нефти за 1-й год по формуле (10) составят:

Для расчёта налога на прибыль, рассчитаем налогооблагаемую прибыль за 1-й год по формуле (13):

Определяем величину налога на прибыль за 1-й год по формуле (14):

Прирост годовых денежных потоков (DДПt) рассчитывается по формуле (15):

Определяем поток денежной наличности по формуле (16):

Накопленный поток денежной наличности определим по формуле (17):

Дисконтированный поток денежной наличности – по формуле (18):

Чистая текущая стоимость – по формуле (19):

Повторяем расчет для условий изменения текущих затрат (строка 4 таблицы 5 Показатели экономической эффективности мероприятия за первый год), увеличенных на 20%.

Для расчёта налога на прибыль, рассчитаем налогооблагаемую прибыль за 1-й год по формуле (13):

Определяем величину налога на прибыль за 1-й год по формуле (14):

Прирост годовых денежных потоков (DДПt) рассчитывается по формуле (15):

Определяем поток денежной наличности по формуле (16):

Накопленный поток денежной наличности определим по формуле (17):

Дисконтированный поток денежной наличности – по формуле (18):

Чистая текущая стоимость – по формуле (19):

Данные базисного ЧТС принимаем, как данные за первый год, посчитанные нами в пункте 4. 2 и занесенные в таблицу 5 «Показатели экономической эффективности мероприятия».

Рассчитаем разницу между измененным значением ЧТС и базисным NPV как разницу между измененным значением ЧТС и базисным.

Рассчитаем разницу между измененным значением ЧТС и базисным ЧТС В % соотношении путем составления пропорции.

|

|

|

Найдем отношение изменения ЧТС (%) к изменению (%) параметра. Поскольку во всех трех случаях мы изменяли параметр на 20 %, делим найденное значение разницы в % соотношении на 20.

Таблица 6 - Анализ чувствительности проекта к возможным

изменениям

| Наименование варьируемого параметра | Базисный ЧТС | Изменен-ное значение ЧТС, тыс. р. | Раз-ница | В % | Отноше-ние измене-ния ЧТС (%) к измене-нию (%) пара-метра | Ранг пара-метра | ||

| Снижение объёма добычи нефти на 20% | 94681, 03 | 70575, 24 | -24105, 79 | 25, 5 | 1, 275 | |||

| Увеличение капитальных вложений на 20% | 94681, 03 | 89511, 44 | -5169, 59 | 5, 5 | 0, 275 | |||

| Увеличение текущих затрат на 20% | 94681, 03 | 64307, 23 | -30373, 8 | 32, 1 | 1, 605 | |||

|

| -20% | 20% | ||||||

| Объем добычи | -24105, 79 | 24105, 79 | ||||||

| Капитальные затраты | 5169, 59 | -5169, 59 | ||||||

| Эксплуатационные затраты | 30373, 8 | -30373, 8 | ||||||

Рисунок 11 – Анализ чувствительности NPV

|

|

|