|

По кредиту отражаются операции вызывающие увеличение начального сальдо.

|

|

|

|

Принципы ведения бух. Учета.

Особенность БУ – его документальность.

Требования к БУ

- Точность

-Оперативность

-Доступность

-Документальность

Принцип ведения БУ – это основные базовые положения, в соответствии с которыми ведется БУ.

- Принцип автономности предприятия означает, что каждое предприятие рассматривается как юридическое лицо, которое отделено от собственников, поэтому личное имущество и обязательство собственников не отражается в финансовой отчетности предприятия.

- Принцип непрерывности деятельности. Оценка имущества и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться в обозримом будущем.

- Принцип периодичности. Распределение деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности.

- Принцип исторической себестоимости. Приоритет оценки активов исходя из расходов на производство и приобретение.

- Принцип начисления и соответствия доходов и расходов. Доходы и расходы отражаются в учете в момент их возникновения независимо от времени поступления и уплаты денег.

- Принцип полного освещения. ФО должна содержать всю информацию о фактических и потенциальных результатах операций и событий. (ФО – финансовая отчетность).

- Принцип последовательности. Постоянное из года в год принимаемое предприятием избранной учетной политики, изменения учетной политики должно быть обосновано и раскрыто.

- Принцип осмотрительности. Методы оценки, применяемые в БУ, должны помочь избежать завышения активов и доходов и занижения обязательств и расходов.

- Принцип единого денежного измерителя.

-Принцип превалирования содержания над формой. Операции должны учитывать в соответствии с их сущностью, а не только исходя из юридической формы.

|

|

|

Принципы ведения бу представлены в виде допущений в ПБУ 1\2008, Учетная политика организации.

- Допущение имущественной обособленности. Означает, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций.

- Допущение непрерывности деятельности. Означает, что организация будет продолжать свою деятельность в обозримом будущем и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке.

- Допущение последовательности применения учетной политики. Означает, что принятая организацией учетная политика применяется последовательно от одного отчетного года, к другому.

- Допущение временной определенности фактов хозяйственной деятельности. Означает, что факты хоз.деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Счета.

Всехоз.операции отражаются на счетах бух.учета с использованием приема: Двойная запись.

Счет выступает накопителем информации об объектах БН. (Бух. Наблюдение).

По форме, каждый счет, представляет собой двухстороннюю таблицу, левая часть – дебит, правая часть – кредит.

Каждый счет имеет название и номер

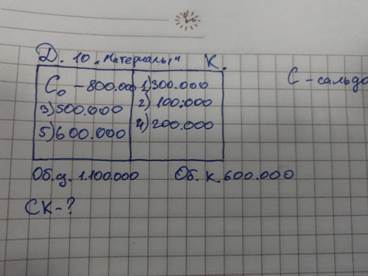

Большинство счетов имеют остаток на начало и конец отчетного периода. Он называется сальдо.

В течении отчетного периода, на счетах отражаются хоз.операции в соответствии с журналом хоз.операций.

Сумма операций за месяц называется оборотом.

В конце месяца подсчитывается сальдо конечное.

По отношению к балансу, счета подразделяются на:

|

|

|

-активные,

-пассивные

-активно-пассивные.

Схема активного счета:

На активных счетах, отражается имущество предприятия. Сальдо на активных счетах, всегде дебютовое.

По дебиту отражаются операции вызывающие увеличение начального сальдо. По кредиту отражаются операции, вызывающие уменьшение активов предприятия. (начального сальдо)

Сальдо конечное по активным счетам, определяется по формуле: Ск=Со+Обд-Обк

Схема пассивного счета:

На пассивных счетах отражаются источники образования имущества.

Сальдо на пассивных счетах всегда кредитовое.

По кредиту отражаются операции вызывающие увеличение начального сальдо.

|

|

|