|

Динамика доходов бюджета Республики Узбекистан

|

|

|

|

Год от года сумма, полученная от налогообложения по статье НДС, возрастает. Это свидетельствует о неизменно возрастающей роли налога на добавочную стоимость в формировании доходов бюджета. Совершенно очевидно, чем выше доля конкретного налога в общей налоговом поступлении, тем более значимым признается этот налог. Из этого следует, что налог на добавленную стоимость является одним из самых значимых налогов в Республике Узбекистан.

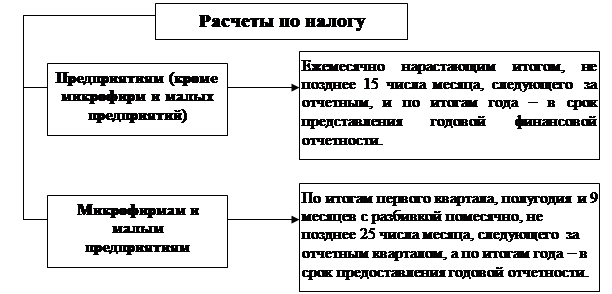

Налоговым периодом является календарный год.

Отчетным периодом является:

для микрофирм и малых предприятий, уплачивающих налог на добавленную стоимость, – квартал;

для налогоплательщиков, не относящихся к микрофирмам и малым предприятиям, – месяц.

Расчет налога на добавленную стоимость представляется нарастающим итогом в органы государственной налоговой службы по месту налогового учета:

Схема 3

Одновременно с расчетом налога на добавленную стоимость представляется реестр счетов-фактур по товарам (работам, услугам), приобретенным в течение налогового периода. Форма реестра счетов-фактур устанавливается Государственным налоговым комитетом Республики Узбекистан.

Предприятия уплачивают налог на добавленную стоимость не позднее дня, установленного для сдачи расчетов по НДС, на основании фактического оборота по реализации за соответствующий период (месяц).

Освобождается от налога на добавленную стоимость оборот по реализации:

1) услуг (действий), оказываемых государственными органами, органами самоуправления граждан и иными уполномоченными организациями, за которые взимаются государственная пошлина и сборы;

2) услуг по содержанию детей в дошкольных образовательных учреждениях;

|

|

|

3) услуг по уходу за больными и престарелыми;

4) ритуальных услуг похоронных бюро и кладбищ, реализация предметов религиозной принадлежности, услуг по проведению обрядов и церемоний религиозными организациями и объединениями;

5) протезно-ортопедических изделий, инвентаря для инвалидов, в том числе реализуемых производителями этих изделий и инвентаря, а также услуг, оказываемых инвалидам по ортопедическому протезированию, ремонту и обслуживанию протезно-ортопедических изделий и инвентаря для инвалидов;

6) продукции лечебно-производственных мастерских при лечебных учреждениях, реализуемой данными учреждениями;

7) почтовых марок (кроме коллекционных), маркированных открыток, конвертов;

8) услуг организаций связи по выплате пенсий и пособий;

9) научно-исследовательских и инновационных работ, выполняемых за счет средств бюджета. Основанием для получения данной льготы является заключение соответствующего финансового органа о выделении средств из бюджета;

10) услуг городского пассажирского транспорта (кроме такси, в том числе маршрутного), а также услуг по перевозке пассажиров в пригородном сообщении железнодорожным транспортом и автомобильным транспортом общего пользования (кроме такси, в том числе маршрутного;

11) услуг по обучению, в части платы за обучение в высших, средних, средних специальных, профессиональных учебных заведениях, а также в организациях, осуществляющих повышение квалификации и переподготовку кадров;

12) драгоценных металлов уполномоченному государственному органу по хранению;

13) медицинских (ветеринарных) услуг, за исключением косметологических, а также лекарственных средств и изделий медицинского (ветеринарного) назначения, в том числе реализуемых производителями этих средств и изделий;

14) услуг, оказываемых непосредственно в аэропортах Республики Узбекистан и в воздушном пространстве Республики Узбекистан по обслуживанию иностранных воздушных судов, включая аэронавигационное;

|

|

|

15) санаторно-курортных, оздоровительных, туристско-экскурсионных услуг и услуг детских лагерей отдыха, а также услуг учреждений физической культуры и спорта, оформленных соответствующими документами;

16) имущества, реализуемого в порядке приватизации государственной собственности;

17) гидрометеорологических и аэрологических работ;

18) геологических и топографических работ;

19) печатной продукции, а также редакционных, полиграфических и издательских работ (услуг), связанных с производством и реализацией печатной продукции;

20) продукции и услуг по основной деятельности Национальной телерадиокомпании Узбекистана, предприятий и организаций, входящих в ее состав, и Национального информационного агентства Узбекистана;

21) услуг, работ по транспортировке, погрузке, разгрузке, перегрузке, экспедированию экспортируемых товаров с территории Республики Узбекистан;

22) товаров (работ, услуг), за исключением оборотов по реализации от осуществления посреднической, торговой, заготовительной, снабженческо-сбытовой деятельности юридическими лицами, находящимися в собственности общественных объединений инвалидов, фонда «Нуроний» и ассоциации «Чернобыльцы Узбекистана», в общей численности которых работает не менее 50 процентов инвалидов;

23) товаров (работ и услуг), приобретаемых юридическими лицами за счет займов (кредитов), предоставленных международными и зарубежными правительственными финансовыми организациями по международным договорам Республикой Узбекистан, а также полученных за счет грантов;

24) услуг по содержанию и ремонту жилищного фонда, оказываемых населению. К услугам по содержанию и ремонту жилищного фонда относятся услуги санитарной очистки, лифтовых хозяйств, хозяйств по установке и эксплуатации антенн общего пользования, управлений и отделов по земельным ресурсам и государственному кадастру, по эксплуатации, содержанию и ремонту жилищного фонда, оплачиваемые непосредственно населением, включая оплату этих услуг через товарищества частных собственников жилья;

25) электрической энергии населению;

|

|

|

26) услуг по экологической экспертизе, проводимой специализированными экспертными подразделениями уполномоченного государственного органа;

27) услуг по обучению государственному языку и делопроизводству на государственном языке;

28) сельскохозяйственной продукции собственного производства;

29) услуг подразделений охраны при органах внутренних дел;

30) основных средств, нематериальных активов и объектов незавершенного строительства, передаваемых в качестве вклада или паевого взноса в уставный фонд (уставный капитал);

31) земельно-кадастровых, землеустроительных, почвенных и геоботанических работ, выполняемых за счет средств бюджета;

32) товарно-материальных запасов государственного резерва при их обновлении;

33) технических средств системы оперативно-розыскных мероприятий на сетях телекоммуникаций, а также услуг по их эксплуатации и обслуживанию;

34) имущества, передаваемого в качестве инвестиционных обязательств согласно договору, заключенному между инвестором и уполномоченным государственным органом по управлению государственным имуществом;

35) оптовая реализация книжной продукции, школьных учебных принадлежностей и наглядных пособий, лекарственных средств и изделий медицинского назначения.

К финансовым услугам, освобождаемым от налога на добавленную стоимость, относятся:

1) начисление и взыскание процентов по кредитам, займам, предоставление кредитов, займов, выдача поручительства (гарантии), включая выдачу банковских гарантий;

2) прием депозитов, открытие и ведение банковских счетов юридических и физических лиц, включая счета банков–корреспондентов;

3) операции с платежами, переводами, долговыми обязательствами, чеками и платежными средствами, операции по инкассо;

4) операции с национальной валютой и иностранной валютой, за исключением используемой в нумизматических целях;

5) открытие и ведение депо-счетов ценных бумаг юридических и физических лиц, включая депозитариев–корреспондентов;

6) операции с ценными бумагами (акциями, облигациями и другими ценными бумагами). К операциям с ценными бумагами относятся операции по хранению ценных бумаг, учету прав на ценные бумаги, переводам ценных бумаг и ведению их реестров, по организации торгов с ценными бумагами, за исключением услуг по их изготовлению;

|

|

|

7) реализация ценных бумаг, долей (паев) в уставном фонде (уставном капитале) юридических лиц;

8) клиринговые операции;

9) открытие и обслуживание аккредитивов;

10) операции по конвертации денежных средств;

11) организация обменных операций с иностранной валютой;

12) кассовые операции (прием, выдача, пересчет, размен, обмен, сортировка и хранение банкнот и монет);

13) предоставление услуг по договору финансовой аренды (лизинга) в части процентного дохода арендодателя (лизингодателя);

14) форфейтинговые и факторинговые операции;

15) ломбардные операции (предоставление краткосрочных кредитов под залог имущества);

16) оборот средств накопительной пенсионной системы.

Заключение

Налог на добавленную стоимость является одним из наиболее эффективных фискальных инструментов, поскольку, во-первых, обеспечивает регулярность поступления налогов, во-вторых, обладает высокой степенью универсальности, в-третьих, дает значительные поступления в бюджет, и эти его свойства сделали этот вид налога весьма распространенным в мировой практике.

Из этого можно сделать вывод, что налог на добавленную стоимость, являясь одним из ключевых налогов при формировании государственного бюджета, будет оставаться им и впредь, то есть он будет одним из самых взимаемых налогов, и налоговыми органами будет обращаться на его взимание особое внимание. В то же врем, на мой взгляд, налог на добавленную стоимость является сложным для понимания и расчета налогом весьма относительно, то есть он просто сложнее для расчета относительно других налогов. Наибольшие сложности в этом налоге могут вызывать лишь расчеты налоговых вычетов, а также случаи с нулевой налоговой ставкой освобождением от уплаты налога. Однако опять же, это налог имеет весьма важную роль в формировании государственного бюджета, форма его взимания относительно проста, поэтому данный налог, скорее всего, будет и в будущем существовать в России, претерпевая лишь незначительные изменения.

С помощью этого налога удается более успешно решать чисто фискальные цели пополнения средств государственного бюджета, административные задачи, связанные с созданием более эффективной системы сбора налогов. Вместе с тем, целый ряд насущных проблем еще ждет своего решения в ходе дальнейшего совершенствования российского законодательства об НДС. Среди них - реализация принципа нейтральности; более последовательное осуществление принципа равенства и обеспечения прогрессивного характера НДС; повышение его роли в стимулировании роста производства, внутренних и иностранных инвестиций.

|

|

|

Литература

1 Налоговый Кодекс РУз.

2 Гуккаев В. Б. Производство: налоги и учет. – М.: Бератор – Пресс, 2003. – 224 с.

3 Незамайкин В. Н., Юрзинова И. Л. Налогообложение юридических и физических лиц. – М.: Издательство «Экзамен», 2004. – 448 с.

4 Шаталов С. Д. Комментарии к Налоговому кодексу РФ, части второй. – М.: МЦФЭР, 2004.

5 Пепелеев С. Г. Налоговое право. – М.: ИД «ФБК-ПРЕСС», 2004. – 354 с.

6 Русакова И. Г., Кашин В. А. Налоги и налогообложение: Учебное пособие для вузов. – М.: Юнити, 2003. – 440 с.

7 Налоги и налогообложение. Курс лекций: Учеб. Пособие. Издание 2-е, доп. И испр. – М.: Омега – 2003. – 296 с.

8 www.anniakr.ru

9 www.djaar.webzone.ru

10 www.conseco.ru

11 www.nalog.ru

12 www.buhgalt.ru

13 www.nalvest.ru

|

|

|