|

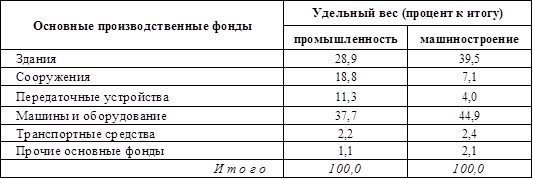

Структура основных производственных фондов предприятий промышленности и машиностроения

|

|

|

|

Структура основных производственных фондов предприятий промышленности и машиностроения

2. 2. Учет и оценка основных фондов

Учет основных фондов производится в натуральной и денежной форме.

Учет основных фондов в натуральном выражении необходим для определения технического состава основных средств, оценки технического состояния основных средств, определения производственной мощности предприятия, степени использования оборудования, составления баланса оборудования и других целей.

Учет основных фондов в денежном выражении производится для определения общей величины основных фондов, их динамики, расчета амортизационных отчислений, экономической эффективности капитальных вложений.

Основные фонды в денежном выражении в основном оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость – это фактические затраты предприятия на приобретение основных средств (зданий, сооружений, машин и оборудования), включая расходы по транспортировке и монтажу в ценах года его приобретения. Поскольку именно по этой цене происходит их учет в балансе предприятия, иногда первоначальную стоимость называют балансовой.

.

.

Одинаковые виды основных средств, построенные или приобретенные в разные периоды времени, могут иметь неодинаковую первоначальную стоимость. Зависит это, прежде всего, от изменения цен на машины и оборудование и стоимости строительно-монтажных работ вследствие технического прогресса, роста производительности труда, инфляции и других факторов. Поэтому для устранения искажающего влияния ценового фактора основные средства оценивают по восстановительной стоимости.

|

|

|

Восстановительная стоимость – это стоимость воспроизводства основных средств в новых условиях производства. Она показывает, во сколько обошлось бы создание элемента основных средств в данный момент в современных ценах и позволяет внести единообразие в оценку основных средств, созданных в разные годы.

Переоценка основных средств по восстановительной стоимости производится либо путем индексации стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по видам основных средств, по регионам, периодам изготовления (приобретения), либо путем прямого пересчета стоимости отдельных объектов основных средств по документально подтвержденным рыночным ценам на них, сложившимся на дату переоценки.

,

,

где П – темп роста производительности труда;

t – время от года выпуска до момента оценки, лет.

Остаточная стоимость – это разница между первоначальной или восстановительной стоимостью и суммой износа, т. е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Такая оценка необходима для того, чтобы знать качественное состояние основных средств, в частности определить коэффициенты годности и физического износа, а также для составления бухгалтерского баланса.

,

,

где На – норма амортизационных отчислений, %;

Тэк – продолжительность эксплуатации оборудовании, лет.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных средств (часто это цена лома). Она равна выручке от их реализации по окончании эксплуатации за вычетом расходов по демонтажу и подготовке реализации.

Среднегодовая стоимость основных средств  определяется по формуле:

определяется по формуле:

,

,

где Фн – стоимость основных средств на начало периода;

Фвв – стоимость вводимых основных средств в течение года;

|

|

|

t – число месяцев функционирования введенных основных средств;

Фвыб – стоимость выбывающих основных средств в течение периода;

– количество месяцев, остающихся до конца года со времени выбытия,

– количество месяцев, остающихся до конца года со времени выбытия,  .

.

Стоимость фондов на конец года равна:

.

.

|

|

|