|

Способ списания стоимости по сумме чисел лет срока полезного использования (или метод суммы лет)

|

|

|

|

Способ списания стоимости по сумме чисел лет срока полезного использования (или метод суммы лет)

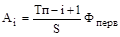

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств (Фп) и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта (Тос), а в знаменателе – сумма чисел лет срока службы объекта  или S:

или S:

Годовая сумма амортизационных отчислений в i-ом году:

.

.

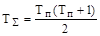

Сумма чисел лет срока полезного использования может быть рассчитана по формуле:

,

,

а по другому, если Tп = 4, то S = 1 + 2 + 3 + 4 + 10.

Линейный способ имеет наибольшее распространение в отечественных условиях. Он прост в применении, однако предполагает функционирование объекта с одинаковой отдачей в течение всего периода эксплуатации и не учитывает неравномерность износа основных средств в отдельные периоды времени, не способствует в должной мере инновационному процессу на предприятии. Применение методов ускоренной амортизации стимулирует более быстрое обновление основных средств, позволяет избежать морального и физического износа активной части основных средств, т. е. поддерживать их на высоком техническом уровне. При ускоренной амортизации увеличиваются издержки производства, что ведет к уменьшению размера прибыли, а также и налога на прибыль

Сущность второго и третьего метода в том, что в первые годы списывается большая часть первоначальной стоимости. Эти методы целесообразно применять для активной части основных фондов.

Не подлежат амортизации имущество бюджетных и некоммерческих организаций, объекты внешнего благоустройства, основные средства, находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев и т. д.

|

|

|

2. 5. Показатели движения, состояния и использования основных фондов

Для характеристики движения и обновления основных фондов используются следующие показатели:

а) коэффициент обновления :

где Фнов – стоимость новых введенных основных средств;

Фк – стоимость основных средств на конец периода.

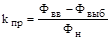

б) коэффициент выбытия:

где Фвыб – стоимость основных средств, выбывших за данный период;

Фн – стоимость основных средств на начало периода.

Разновидностью коэффициента выбытия является коэффициент ликвидации:

где Фл – стоимость основных средств, ликвидированных в течение данного периода.

в) коэффициент прироста основных средств:

.

.

г) коэффициент замены основных фондов:

.

.

Для оценки состояния основных фондов используются следующие показатели:

а) коэффициент износа:

,

,

где А – начисленная амортизация (сумма износа основных средств);

Фп – первоначальная или восстановительная стоимость основных средств на соответствующую дату.

б) коэффициент годности:

где Фост – остаточная стоимость основных средств на конец периода.

Динамика этих показателей свидетельствует о воспроизводственной политике, которая проводится на предприятии.

Экономический эффект обновления основных средств выражается в росте производительности труда, снижении затрат на производство продукции, улучшении условий труда. Наличие значительного количества устаревшей техники ведет к негативным последствиям: увеличиваются затраты на ремонт, уменьшаются выпуск продукции и прибыль, замедляется обновление ассортимента производимой продукции, снижается ее качество. В условиях рыночной экономики это может привести к потере рынка сбыта и банкротству предприятия.

|

|

|

На технико-экономические и финансовые результаты работы предприятия существенное влияние оказывает эффективность использования основных средств.

Для характеристики использования основных фондов применяются следующие обобщающие показатели:

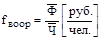

а) Фондоотдача:

,

,

где Q – стоимость произведенной продукции;

– средняя стоимость основных производственных фондов за период.

– средняя стоимость основных производственных фондов за период.

Активные и пассивные основные средства играют различную роль в процессе производства, поэтому для оценки их влияния на конечный результат деятельности предприятия рассчитываются показатели отдачи активной и пассивной частей основных средств. Рост фондоотдачи свидетельствует о повышении эффективности использования основных средств. Использование основных средств признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за анализируемый период.

б) Фондоемкость fe, обратная величина фондоотдаче:

.

.

Фондоемкость характеризует стоимость основных средств, приходящихся на один рубль произведенной продукции.

в) Фондовооруженность труда:

,

,

где  – среднесписочная численность промышленно-производственного персонала.

– среднесписочная численность промышленно-производственного персонала.

Фондовооруженность характеризует уровень оснащенности работников основными средствами. При обновлении основных средств следует стремиться к тому, чтобы темп роста производительности труда рабочих был выше темпа роста фондовооруженности труда, так как в этом случае достигается максимальная эффективность производства.

г ) Рентабельность основных фондов:

,

,

где П – прибыль, полученная за определенный период;

– средняя стоимость основных фондов за период.

К частным показателям, непосредственно характеризующим уровень использования активной части основных фондов относятся:

а) показатель экстенсивного использования машин и оборудования, определяет степень их использования по времени:

,

,

где Fф – время фактической работы оборудования;

Fк – календарный (номинальный, плановый) фонд времени.

б) коэффициент сменности работы оборудования показывает во сколько смен ежегодно работает каждая единица оборудования, определяется отношением числа отработанных станко-смен (или станко-часов) к общему числу станков, закрепленных за участком, цехом, предприятием.

|

|

|

,

,

где С1, С2, С3 – число фактически отработанных станко-смен в 1, 2, 3-ю смены;

Собщ – общее количество оборудования, установленного в цехе (на предприятии).

в) коэффициент интенсивного использования оборудования, характеризует его использование по производительности (мощности) в единицу времени:

,

,

где Wф – фактический объем выпуска продукции в единицу времени (фактическая производительность оборудования);

Wн – максимально возможный выпуск продукции (паспортная производительность оборудования).

г) интегральный показатель использования, характеризует общее использование машин и оборудования и по времени, и по мощности:

.

.

Пути улучшения использования основных средств на предприятии:

- техническое совершенствование и модернизация оборудования, увеличение его мощности;

- приобретение высококачественных основных средств;

- освобождение предприятия от излишнего оборудования, машин и других основных средств или сдача их в аренду;

- улучшение структуры основных средств за счет повышения удельного веса машин и оборудования;

- совершенствование организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования;

- улучшение условий и режима труда с учетом производственной эстетики, создание необходимых социальных условий (жилищных, бытовых, четкая работа транспорта);

- увеличение времени работы оборудования в календарном периоде (смена, сутки, и т. д. ).

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

|

|

|