|

Структура выручки предприятия

|

|

|

|

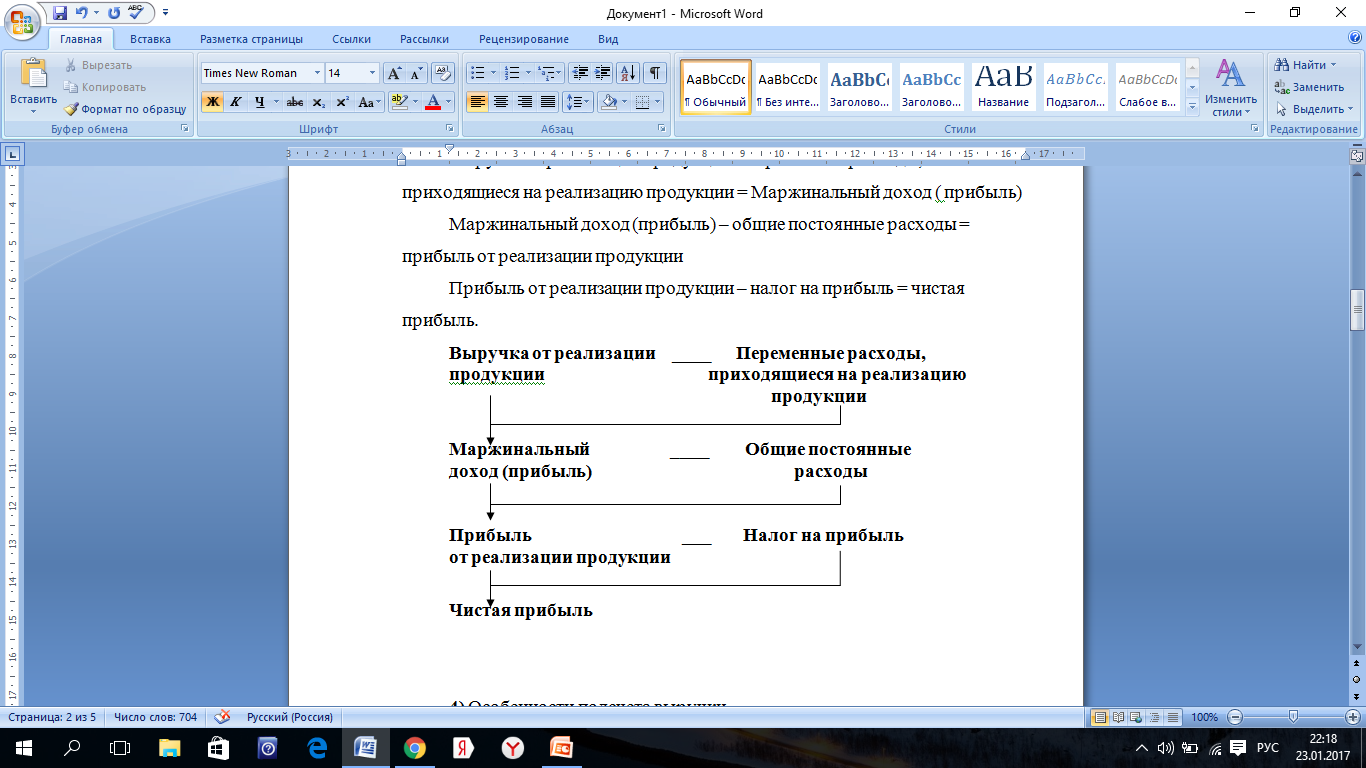

Выручка от реализации продукции – переменные расходы, приходящиеся на реализацию продукции = Маржинальный доход (прибыль)

Маржинальный доход (прибыль) – общие постоянные расходы = прибыль от реализации продукции

Прибыль от реализации продукции – налог на прибыль = чистая прибыль.

Или же схема:

Особенности подсчета выручки.

В бухгалтерском учете принимают два основных методы подсчета выручки:

1) Кассовый метод – выручкой считается поступившая на счета или в кассу предприятия денежная оплата или полученный в плату обязательств товар (бартер)

2) Метод начисления – выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего начисление происходит в момент отгрузки потребителю продукции или предоставления услуг.

Как рассчитывается выручка от реализации?

Расчет выручки от реализации учитывает объем продаж в текущее время и цены этого же периода:

В (выручка) = Р (количество реализованных предметов торговли) * Ц (цена)

Методики повышения показателя выручки.

Являясь фактором, зависимым от цены за единицу продукции и объема продаж, есть два основных способа увеличения показателя – повышение объемов или же цен.

Можно сделать и то, и другое, но не факт, что бизнес будет рентабельным.

Рассмотрим основные пути, помогающие в повышении значения этого показателя:

1) Расширение ассортимента товаров (услуг) и увеличение объемов продаж

2) Внедрение современного оборудования

3) Совершенствование кадровой политики – пересмотр кадров и обязанностей.

4) Поиск новых клиентов и партнеров для сотрудничества

5) Повышение цен на продукции (желательно, если параллельно повысим качество продукции).

|

|

|

ДОПОЛНИТЕЛЬНО ВЗЯТАЯ ИЗ УЧЕБНИКА ИНФОРМАЦИЯ ПО ДАННОЙ ТЕМЕ!

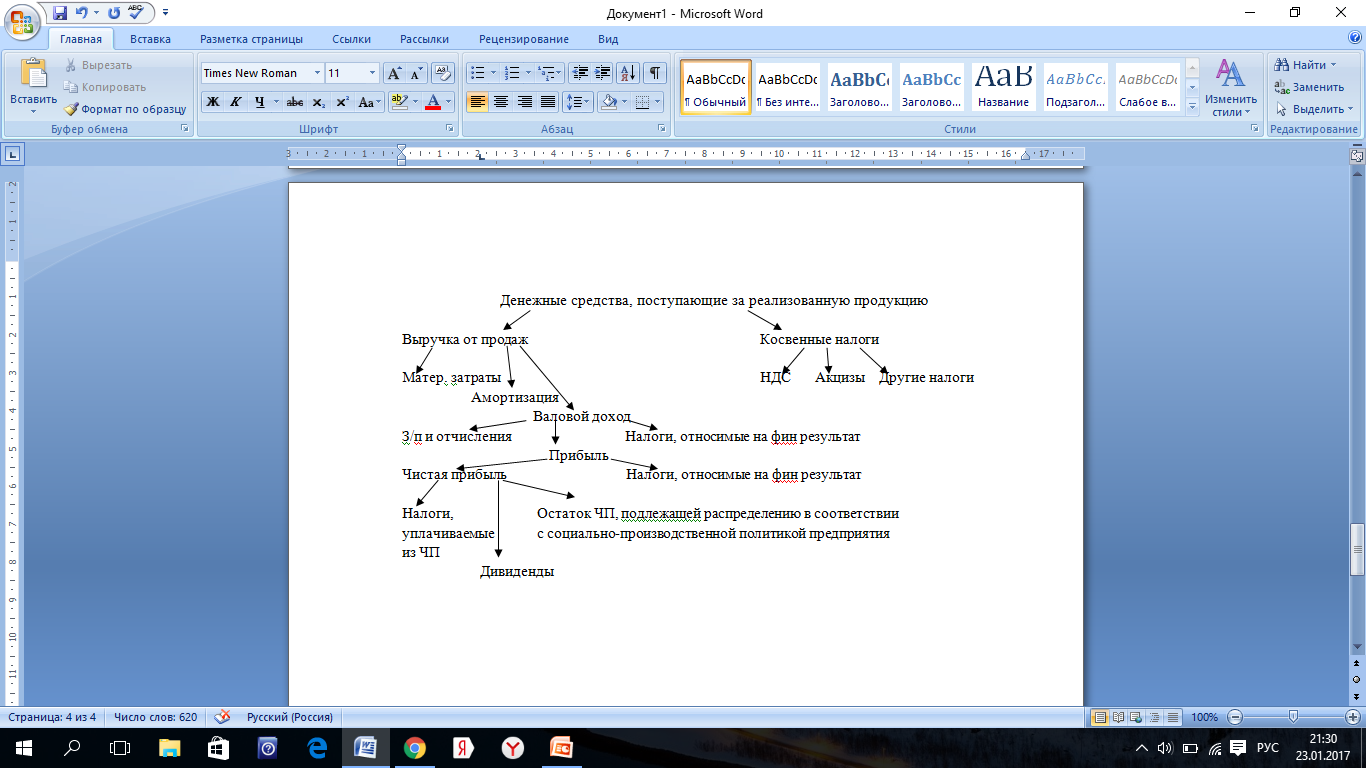

Виды выручки от реализации продукции (товаров):

Выручка (брутто) от реализации продукции (товаров, работ, услуг,представляет собой денежный эквивалент стоимости реализованной продукции (работ, услуг), исчисленной по ценам, включающим косвенные налоги.

Выручка (нетто) от реализации продукции (товаров, работ, услуг) без косвенных налогов (НДС, акцизов, таможенных пошлин).

Размер выручки от реализации, равный совокупным затратам, называется критическим объемом реализации. Выручка организации меньше критического объема приведет к получению убытка; получение выручки в размере больше критического объема реализации принесет предприятию прибыль.

Ко(критический объема реализации)= Пос(постоянные расходы) / (Ц (цена) – Пер (средние переменные затраты))

Планирование выручки от реализации осуществляется одним из двух методов.

1) Метод прямого счета. Выручка от реализации (В) определяется как произведение цены без налогов в виде надбавок к цене (Ц) и объема реализованной продукции (выполненных работ) в натуральном выражении (Р):

В=Р*Ц

2) Расчетный метод. Этим методом учитывают выпуск товарной продукции(Т), остатки готовой продукции на складе и товаров отгруженных на начало (Он) и конец (Ок) планируемого года:

В= Он+Т-Ок.

Расчет осуществляется в ценах продаж, причем остатки на начало планируемого года оцениваются по ценам предыдущего года, товарный выпуск и остатки на конец планируемого года – в плановых ценах.

Направления использования выручки:

На величину выручки от реализации влияют следующие факторы, зависящие от деятельности предприятия:

а) в сфере производства - объем производства, его структура, ассортимент выпускаемой продукции, качество и конкурентоспособность продукции, ритмичность производства;

|

|

|

б) в сфере обращения - уровень применяемых цен, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчетов.

К факторам, не зависящим от деятельности предприятия, можно отнести: нарушение договорных условий поставки материально- технических ресурсов, перебои в работе транспорта, несвоевременную оплату продукции вследствие неплатежеспособности покупателя.

Поступление выручки представляет собой завершение кругооборота средств, а ее использование - начало нового кругооборота.

|

|

|