|

Анализ основных показателей, динамики и источников формирования оборотных средств ООО «Водолей»

|

|

|

|

Краткая экономическая характеристика деятельности торгового предприятия представлена в таблице 2.1

Таблица 2.1 - Анализ основных показателей торгово-хозяйственной деятельности ООО «Водолей» за анализируемый период.

| Показатели | Единицы измерения | 2008 | 2009 | Отклонение (+; -) | Темп изменения,% | |

| 1. Товарооборот без НДС | тыс. руб. | 22115 | 19520 | -2 595 | 88,3 | |

| 2. Торговая площадь | м2 | 700 | 700 | 0 | 100,0 | |

| 3. Товарооборот на 1 м2 торговой площади | тыс. руб. /м2 | 35,6 | 29,8 | -5,8 | 83,7 | |

| 4. Численность работников всего | чел. | 16,0 | 20,0 | 4,0 | 125,0 | |

| в т. ч. работников ТОП | чел. | 12,0 | 15,0 | 3,0 | 125,0 | |

| 5. Производительность труда одного среднесписочного работника | тыс. руб. / чел. | 1382,2 | 976,0 | -406,2 | 70,6 | |

| в т. ч. ТОП | тыс. руб. / чел. | 1842,9 | 1301,3 | -541,6 | 70,6 | |

| 6. Фонд заработной платы | тыс. руб. | 934 | 1 291 | 357 | 138,2 | |

| 7. Уровень фонда заработной платы | % | 3,8 | 3,7 | -0,1 | 97,4 | |

| 8. Среднемесячная заработная плата 1 работника | тыс. руб. | 4,9 | 5,4 | 0,5 | 110,2 | |

| 9. Коэффициент соотношения средней заработной платы и производительности труда | Коэфф. | 0,003 | 0,006 | 0,003 | 163,4 |

По данным таблицы 2.1 рассмотрим анализ основных показателей торгового предприятия «Водолей» в рассматриваемых периодах. Проведенный анализ позволяет сделать следующие выводы.

В отчетном периоде объем оборота розничной торговли уменьшился на 2595 тыс. руб. или на 11,7% и составил 19520 тыс. руб. Данная тенденция очень значительна, и может оказать отрицательное влияние на другие показатели предприятия в целом.

Основным источником роста издержек обращения послужила сумма затрат на оплату труда, которая возросла в отчетном периоде по сравнению с предыдущим периодом на 357 тыс. руб. или 38,2% и составила 1291 тыс. руб. Вследствие этого возросла средняя заработная плата на одного работника, составившая в отчетном периоде 5,4 тыс. руб.

|

|

|

Торговая площадь предприятия в отчетном периоде осталась неизменной и составила 700 кв. м. Снижение оборота розничной торговли обеспечило менее эффективное использование торговой площади на 1 кв. м. В 2009г. по сравнению с 2008г. оборот розничной торговли на 1 кв. м. торговой площади составил на 5,8 тыс. руб. меньше. На данный показатель стало приходиться 29,8 тыс. руб. объема оборота розничной торговли. Таким образом, в отчетном периоде торговое предприятие ООО «Водолей» ухудшило свою финансово-хозяйственную деятельность в плане сокращения оборота розничной торговли, вследствие чего сократилась производительность труда.

Таблица 2.2 - Основные показатели финансово-хозяйственной деятельности ООО «Водолей» за 2008-2009гг.

| Показатели | Ед.изм. | Годы |

Отклонение (+;-) | Темп изменения,% | |

| 2008 | 2009 | ||||

| 1. Выручка-нетто от реализации | Тыс.руб. | 85600 | 89320 | 3720 | 104,35 |

| 2. Себестоимость проданных товаров | Тыс.руб. | 51360 | 53592 | 2232 | 104,35 |

| 3. Коммерческие расходы | Тыс.руб. | 5264 | 4130 | -1134 | 78,5 |

| 4. Прибыль от реализации | Тыс.руб. | 28976 | 31598 | 2622 | 109,1 |

| 5. Рентабельность продукции | % | 56,42 | 59,0 | 2,58 | 104,57 |

Прибыль от реализации в 2009г. по сравнению с 2008 выросла на 9,1%.

Отношение выручки от реализации 2009г. от 2008г. составило 104,35%, отношение себестоимости 2009г. от 2008г. составило 104,35%, отношение коммерческих расходов 2009г. от 2008г. составило 78,5%, отношение прибыли от реализации 2009г. от 2008г. составило 109,1%, отношение рентабельности продукции 2009г. от 2008г. составило 104,57%.

По результатам проведенного анализа, можно сделать общий вывод, что на предприятии при незначительном увеличении объемов продаж возрастает прибыль, как от продажи, так и чистая в несколько раз.

Таблица 2.3 – Анализ динамики оборотных средств предприятия ООО «Водолей» за 2008-2009гг.

| Статьи | 2008г. | 2009г. | Отклонение (+;-) |

| Запасы | 6390 | 6210 | -180 |

| НДС | 2624 | 2371 | -253 |

| Дебиторская задолженность долгосрочная | 0 | 0 | 0 |

| Дебиторская задолженность краткосрочная | 3150 | 4147 | 997 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 |

| Денежные средства | 3086 | 5962 | 2876 |

| Прочие активы | 0 | 0 | 0 |

| Всего оборотный капитал | 15250 | 18690 | 3440 |

|

|

|

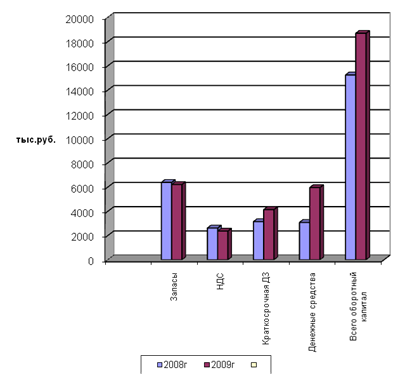

Как видно из таблицы 2.3, на протяжении 2008-2009гг. оборотный капитал вырос на 3440 тыс.руб.

Рост оборотного капитала в 2009 году по сравнению с 2008 годом происходит за счет превышения роста по краткосрочной дебиторской задолженности на 997 тыс.руб. и денежных средств на 2876 тыс.руб. над снижением запасов и НДС.

Долгосрочная дебиторская задолженность, краткосрочные финансовые вложения и прочие оборотные активы отсутствуют в течении 2008-2009гг.

На рисунке 3 покажем динамику изменения статей оборотных активов в 2008-2009гг.

Рис 3 - Динамика изменения статей оборотных активов в 2008-2009гг.

В таблице 2.4 рассмотрим структуру оборотных активов.

Таблица 2.4 - Структура оборотных активов ООО «Водолей»

| Статьи | 2008г. | 2009г. | Отклонение (+;-) |

| Запасы | 41,9 | 33,23 | -8,67 |

| НДС | 17,21 | 12,69 | -4,52 |

| Дебиторская задолженность долгосрочная | 0,00 | 0,00 | 0,00 |

| Дебиторская задолженность краткосрочная | 20,65 | 22,2 | 1,55 |

| Краткосрочные финансовые вложения | 0,00 | 0,00 | 0,00 |

| Денежные средства | 20,24 | 31,9 | 11,66 |

| Прочие активы | 0,00 | 0,00 | 0,00 |

| Всего оборотный капитал | 100,00 | 100,00 | 0,00 |

Как видно из таблицы 2.4, в 2009 году по сравнению с 2008 годом происходит снижение доли запасов на 8,67% и НДС - на 4,52%. Снижение запасов говорит о повышение деловой активности предприятия. Рост доли краткосрочной дебиторской задолженности на 1,55% говорит об ухудшении расчетов с клиентами. Рост доли денежных средств на 11,66% является благоприятным моментом.

На рисунке 4, 5 покажем структуру оборотных активов в 2008-2009гг, а на рисунке 6 динамику структуры.

Рис 4 - Структура оборотных активов в 2008г.

Рис 5 - Структура оборотных активов в 2009г.

Рис 6 - Динамика структуры оборотных активов в 2008-2009гг.

Из рисунка 4 и 5 видно, что в структуре оборотных средств произошли незначительные изменения, а именно за 2008-2009гг. в структуре оборотных средств преобладали запасы. Их доля в 2009г. уменьшилась на 8,67% и составила 33,23%. Данная ситуация объясняется снижением объема и суммы товарных запасов и уменьшения оборотов по продаже товаров.

|

|

|

Доля НДС уменьшилась в 2009г. по сравнению с 2008г. на 4,52.

Доля краткосрочной дебиторской задолженности увеличилась на 1,55% и составила на конец 2009г. 22,2% в общем объеме оборотных средств.

Доля денежных средств увеличилась с 20,24% до 31,9%, за счет увеличения средств на расчетных счетах и в кассе предприятия.

Величина долгосрочной дебиторской задолженности, краткосрочных финансовых вложений и прочих активов за анализируемый период была равна нулю.

Изучив динамику и структуру оборотных средств, необходимо выявить причины, обусловившие изменения этих показателей.

Источниками финансирования оборотных средств могут быть собственные средства (уставный капитал, чистая прибыль), приравненные к собственным (минимальная задолженность по заработной плате и отчислениям на социальные нужды), заемные средства (краткосрочные кредиты и займы) и привлеченные средства (кредиторская задолженность и прочие средства). Для оценки характеристики источников финансирования оборотных средств составим таблицу 2.5.

Таблица 2.5 - Источники формирования оборотных средств ООО «Водолей» за 2008-2009гг.

| Показатели | 2008г. | 2009г. | Отклонение (+; -) | Темп измене ния,% | |||

| сумма, тыс. руб. | Удель ный вес,% | сумма, тыс. руб. | удельный вес,% | сумма, тыс. руб. | удельный вес,% | ||

| Собственные средства, - всего, в т. ч. | 702 | 4,6 | 2480 | 13,27 | 1778 | 8,67 | 353,28 |

| Нераспределенная прибыль | 520 | 3,41 | 2298 | 12,3 | 1778 | 8,89 | 441,92 |

| Приравненные к собственным средствам | 182 | 1,19 | 182 | 0,97 | 0 | -0,22 | 100,00 |

| Заемные средства - всего, в т. ч. | 9560 | 62,69 | 7650 | 40,93 | -1910 | - 21,76 | 80,02 |

| Краткосрочные займы | 9560 | 62,69 | 7650 | 40,93 | -1910 | -21,76 | 80,02 |

| Краткосрочные кредиты | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0,00 |

| Привлеченные средства - всего, в т. ч. | 4988 | 32,71 | 8560 | 45,8 | 3572 | 13,09 | 171,61 |

| Кредиторская задоленность | 4988 | 32,71 | 8560 | 45,8 | 3572 | 13,09 | 171,61 |

| Итого: | 15250 | 100,00 | 18690 | 100,00 | 3440 | 0,00 | 122,56 |

По данным таблицы 2.5 можно видеть, что собственные оборотные средства за 2009г. по сравнению с прошлым годом увеличились на 1778 тыс. руб. за счет роста прибыли предприятия и составили 2480 тыс. руб., удельный вес в общей структуре источников вырос до 13,27%. Основным источником финансирования в 2008 и 2009гг. послужило привлечение кредитных ресурсов.

|

|

|

На конец периода 2009г. доля привлеченных средств составила 45,8%, т.е. возросла на 13,09% в связи с покупкой товаров с отсрочкой платежа.

По данным таблицы 2.5 можно сделать вывод, что в структуре источников оборотных средств имеются неблагоприятные тенденции в сторону увеличения и привлечения заемных средств, что повлечет за собой рост расходов за счет уплаты процентов по кредитам.

|

|

|