|

Денежно- кредитная система: структура и понятие

|

|

|

|

Кредитная система представляет собой систему кредитно-финансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях возвратности, платности и срочности.

С институциональной точки зрения — это система кредитно-финансовых учреждений, обслуживающих кредитные отношения (банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п.).

С функциональных позиций кредитная система - это совокупность видов и форм кредита

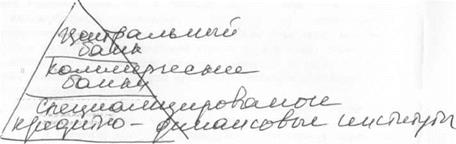

Структура кредитной системы. Кредитная система в институциональном аспекте — совокупность кредитно-финансовых учреждений, обслуживающих всю сферу кредитных отношений. Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру.

Рисунок 1 - Структура кредитно-банковской системы

Рисунок 1 - Структура кредитно-банковской системы

|

Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций. Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку (Национальному банку в Республике Беларусь) как руководящему и регулирующему органу низовых звеньев системы.

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако несмотря на

|

|

|

постепенное стирание различий между банками и небанковскими кредитно- финансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Вся совокупность банков в национальной экономике образует банковскую систему страны. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки по форме собственности делятся на государственные и частные.

Трехуровневая банковская система включает в себя три группы кредитно- финансовых институтов:

- Центральный банк

- Коммерческие банки

- Специализированные кредитно-финансовые учреждения

В главе кредитной системы находится центральный банк. Он, как правило, принадлежит государству и выполняет основные функции по регулированию экономики. Центральный банк монопольно производит эмиссию (выпуск) кредитных денег в наличной форме (банкнот), осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции и осуществляет контроль за деятельностью прочих кредитных институтов.

|

|

|

Коммерческие банки — это кредитные учреждения универсального характера, которые осуществляют кредитные, фондовые, посреднические операции, организуют платежный оборот в масштабе национального хозяйства.

Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Обычно они доминируют в узких секторах рынка ссудных капиталов, и имеют специфическую клиентуру.

К специализированным кредитно-финансовым учреждениям относятся:

- Инвестиционные банки

- Сберегательные учреждения

- Страховые компании

- Пенсионные фонды

- Инвестиционные компании

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков.

Сберегательные учреждения (взаимно-сберегательные банки, ссудно- сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

Пенсионные фонды, как и страховые компании, активно формирует страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило, долгосрочное, экономики и государства.

Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций.

|

|

|

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки. Однако падение удельного веса коммерческих банков в совокупных активах кредитно- финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжают осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и т.д

Макроэкономическое равновесие: достижение равенства совокупного спроса и предложения

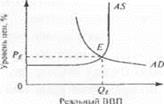

Анализ равновесия на национальном рынке осуществляется путем совмещения в одних осях координат графиков совокупного спроса и совокупного предложения. Рыночная система будет находиться в состоянии равновесия, если при действующем уровне цен в экономике величина предполагаемого объема производства в экономике равна величине совокупного спроса.

Пересечение кривых совокупного спроса и совокупного предложения, таким образом, определит равновесный реальный объем внутреннего производства и равновесный уровень цен в экономике. Наличие на графике совокупного предложения трех специфических участков несколько усложняет анализ. Рассмотрим ситуацию установления макроэкономического равновесия на каждом конкретном участке графика AS.

Первый случай — пересечение графиков совокупного спроса и совокупного предложения на промежуточном участке последнего. Данный случай представляет собой обычный вариант, когда изменение уровня цен в экономике фактически исключает перепроизводство и недопроизводство.

Равновесие совокупного спроса и совокупного предложении на промежуточном участке графика AS

Равновесие совокупного спроса и совокупного предложении на промежуточном участке графика AS

|

|

|

|

Макроэкономическое равновесие будет достигаться в точке Е при следующих его параметрах: РЕ — равновесный уровень цен в экономике; QE

— равновесный объем производства в экономике.

Если уровень цен будет выше равновесного, то на национальном ринке будут возникать излишки продукции. Наличие излишков (избыточного предложения) будет "толкать" цены вниз до уровня, соответствующего РЕ на рисунке выше. Обратная ситуация имеет место в случае, если уровень цен в экономике будет меньше равновесного. В данном случае экономика столкнется с проблемой дефицита на национальном рынке. Дефицит продукции позволит поднять цены до первоначального уровня, т. е. до РЕ. Возможность изменения уровня цен в экономике практически сводит к нулю ситуацию перепроизводства и недопроизводства, это позволяет рыночной системе саморегулироваться и находиться в равновесии.

Реальный ВВП

Реальный ВВП

|

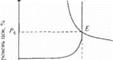

Следующий вариант равновесия совокупного спроса и совокупного предложения будет рассмотрен на кейнсианском участке графика AS (рисунок ниже). Особенностью данного варианта макроэкономического равновесия является то, что уровень цен на всем кейнсианском отрезке неизменен и равен РЕ. Это означает, что цены, в отличие от выше рассмотренного случая, здесь не могут быть инструментом воздействия на рыночную ситуацию. Если предположить, что в экономике производится больший объем продукции, чем востребовано рынком, например QA (QA > QE), то экономика столкнется с увеличением нераспроданных товарно-материальных запасов (на величину (QA-QB)), которое не будет сопровождаться колебаниями уровня цен.

Равновесие совокупного спроса и совокупного предложения на кейнсианском участке графика AS

Реагируя на рост товарных запасов, предприниматели будут сокращать объемы производства, постепенно доводя их до уровня, соответствующего точке Е. Если же объем производства в данной экономике окажется меньше равновесного, например QB, будет иметь место сокращение нормальных товарных запасов. Для производителей это станет сигналом о необходимости наращивания объемов выпуска, причем процесс расширения объемов производства будет продолжаться до тех пор, пока ситуация не нормализуется, т.е. не вернется в точку Е. Все сказанное выше позволяет сделать вывод, что на кейнсианском отрезке AS именно состояние товарных запасов и их динамика выступают в качестве некого индикатора ситуации на национальном рынке. Отметим, что и в первом и во втором случае макроэкономическое равновесие достигается в условиях неполной занятости и равновесный ВВП оказывается меньше, чем полны изобьем производствам ВВП потенциальный.

|

|

|

И, наконец, последний случай — равновесие совокупного спроса и предложения на классическом участке графика AS. Данный вариант означает, что макроэкономическое равновесие достигается в условиях полной занятости экономических ресурсов.

И, наконец, последний случай — равновесие совокупного спроса и предложения на классическом участке графика AS. Данный вариант означает, что макроэкономическое равновесие достигается в условиях полной занятости экономических ресурсов.

| AD |

| AS |

|

Реальный объем внутреннего продукта здесь соответствует ВВП потенциальному, т. е. ВВП в условиях полной занятости (Qmax). Полная занятость в экономике исключает перепроизводство и недопроизводство.

Ситуация стабильного рыночного равновесия на уровне всей национальной экономики скорее исключение, чем правило, и встречается достаточно редко, так как совокупное предложение и совокупный спрос подвержены влиянию множества факторов.

Быстрое изменение совокупного спроса или совокупного предложения вызовет нарушение макроэкономического равновесия. В экономической литературе резкие изменения совокупного спроса или совокупного предложения получили название соответственно шока спроса и шока предложения.

Шок со стороны спроса может возникнуть, например, вследствие значительного увеличения денежной массы (допустим, правительство для расчета с долгами могло прибегнуть к эмиссии денег). Шок спроса может быть вызван и колебаниями инвестиционной активности бизнеса (так, в условиях экономического подъема инвестиционные расходы резко возрастают), и ажиотажным спросом населения, напуганного слухами о возможном повышении цен, и резким притоком импортных товаров (например, в результате либерализации правил внешнеэкономической деятельности) и прочими причинами.

Шок предложения возникает чаше всего из-за резкого изменения издержек производства, что, в свою очередь, может быть связано, например, с повышением мировых цен на энергоносители, или с большим наплывом иммигрантов, резко увеличившим предложение труда, или со стремительным внедрением новых технологий и т. п.

Предложение денег

В современной рыночной экономике предложение денег Обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег

— количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве.

Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Мо - наличные деньги в обращении (вне банков).

остатки денежных средств в национальной валюте на расчетных текущих

М1 - М0 + счетах нефинансовых предприятий организаций и учреждений и вклады физических лиц до востребования;

М2=М1+ срочные вклады (вклады на определенный период) физических лиц и депозиты {вклады предприятий и организаций);

М3 = М2 депозитные сертификаты (крупные срочные вклады предприятий и оргзнизаций) и облигации государственных займов.

Денежные агрегаты расположены в порядке убывания степени ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрегатам, в Японии и Германии

— по трем, в Англии и Франции — по двум.

Вопрос о том, какой агрегат является деньгами, дискуссионный. Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат Ml называют деньгами в узком смысле слова. В развитых странах на долю металлических денег приходится 2—3 %, а бумажных денег — 25 % денежной массы Ml. Безналичные деньги стали основной формой денег в современной экономике.

Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и М3, — высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты М2 и М3 и учитывает их величину при регулировании денежного предложения.

Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. Если в качестве своей тактической цели устанавливается некое фиксированное предложение денег и поддерживается на данном уровне независимо от того, что будет происходить с процентными ставками, то кривая предложения денег будет вертикальной линией (SM1). Если же тактическая цель центрального банка— стабилизация процентной ставки (по меньшей мере в краткосрочном временном интервале) на некотором фиксированном уровне вне зависимости от изменения количества денег, то кривая предложения денег будет горизонтальной (Sm2). Если же центральный банк не устанавливает тактических целей ни для величины предложения денег, ни для значения нормы процента и допускает расширение масштаба предложения денег по мере того, как растет норма процента, то кривая предложения денег будет возрастающей (Sm3).

Предложение денег

Предложение денег

|

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

|

|

|