|

Расчет годовых текущих издержек

|

|

|

|

Экономическая часть

Экономическое обоснование проектируемого техпроцесса

Расчет годового экономического эффекта

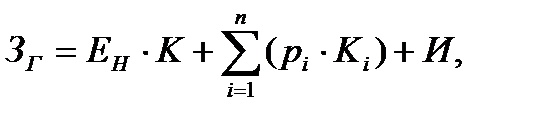

Годовые неизменные затраты на реализацию техпроцесса рассчитываются по изменяющимся операциям каждого варианта по формуле:

(8.1)

(8.1)

где: И - годовые текущие издержки, тыс. р.;

n - количество видов основных фондов;

рi - норма реновации каждого вида основных фондов;

К, Кi - единовременные капитальные вложения суммарные, по i-м элементам, тыс. р.;

Ен – нормативный коэффициент эффективности (Ен=0,15).

Годовой экономический эффект рассчитывают по формуле:

Эг = Зб - Зпр, (8.2)

где Зб и Зпр - годовые затраты соответственно по базовому и проектируемому варианту, тыс. р.

Расчет единовременных затрат.

В состав единовременных затрат входят капитальные вложения для создания новой технологии:

(8.3)

(8.3)

где Коб и Кпр - балансовая стоимость оборудования и приспособлений, тыс. р.;

Ксп - стоимость сооружений и передаточных устройств, тыс. р.;

Кзд - стоимость производственных зданий, тыс. р.;

Кз – коэффициент, учитывающий загрузку оборудования.

Количество оборудования определяем по формуле:

, (8.3)

, (8.3)

где Ср – расчетное количество оборудования;

tштi – норма времени по i-ой операции;

А – программа выпуска, шт;

- годовой действительный фонд времени работы оборудования, ч;

- годовой действительный фонд времени работы оборудования, ч;

Кн – коэффициент выполнения норм (Кн=1,1).

При этом:

, (8.4)

, (8.4)

где Дп, Дс – количество рабочих дней в году соответственно с полной продолжительностью и сокращенных;

n – количество рабочих смен в сутки;

Кп – коэффициент, учитывающий время пребывания оборудования в ремонте (Кп=0,92).

Ф  =(8·246+7·7)·2·0,94=3711,28ч

=(8·246+7·7)·2·0,94=3711,28ч

Результаты расчетов балансовой стоимости оборудования сводим в таблицу 8.1

|

|

|

Таблица 8.1 - Расчет капитальных вложений в оборудование

| Операции по узлу | Норма времени на операцию

,

мин ,

мин

| Годовая трудоемкость

=

= =

=  , мин , мин

| Количество станков | Коэффициент

загрузки

=

= =

=  / /

| Отпускная цена, тыс.р. | Затраты

на монтаж

и транспортировку

,

тыс. р. ,

тыс. р.

| Балансовая

стоимость  , тыс. р. , тыс. р.

| ||||

| расчетное

| принятое

| одного станка | принятого количества | ||||||||

| Базовый вариант | |||||||||||

| транспортировка сборка | 0.4 | 0.07 | 1.1 | ||||||||

| сварка | 0.5 | 0.09 | |||||||||

| Зачистка, контроль | 0.12 | 0.02 | |||||||||

| всего | 1.1 | 0.19 | |||||||||

| Проектируемый вариант | |||||||||||

| транспортировка сборка | 0.4 | 0.07 | 1.1 | ||||||||

| сварка | 0.3 | 0.06 | |||||||||

| Зачистка, контроль | 0.11 | 0.018 | |||||||||

| всего | 0.91 | 0.15 | |||||||||

Стоимость вспомогательного оборудования принимаем в размере 10%, подъемно-транспортного - 10%, дорогостоящего инструмента и приспособлений 3% от стоимости основного технологического оборудования, результаты заносим в табл. 8.2.

Капитальные вложения в здания определим по формуле:

Кзд=Цзд·Ппр, (8.5)

где Цзд - стоимость производственной и вспомогательной площади, тыс. р. за 1м2 (Цзд=500 тыс.р.);

Ппр - производственная площадь, м2 (определяется по планировке участка).

Кзд б = 500·496.8=248400 тыс. руб;

Кзд п = 500·496.8=248400тыс. руб.

Стоимость сооружений и передаточных устройств принимаем в размере 6% от стоимости здания. Затраты на производственный и хозяйственный инвентарь принимаем в размере 0,3 % от стоимости основного оборудования.

Амортизационные отчисления определяем по формуле:

, (8.6)

, (8.6)

где Фо – балансовая стоимость основных фондов, тыс. р.;

На – норма амортизации, %.

Тогда амортизационные отчисления для основного оборудования в проектируемом варианте будут равны:

З  = 79200·12,4/100 = 9820.8 тыс. р.

= 79200·12,4/100 = 9820.8 тыс. р.

Таблица 8.2 - Единовременные капитальные затраты и расчет амортизации

|

|

|

| Наименование основных фондов | Балансовая стоимость, тыс. р. | Норма аморти-зации, % | Амортизационные отчисления, тыс. р. | ||

| завод | проект | завод | проект | ||

| здания | 1,2 | 2980.8 | 2980.8 | ||

| основное оборудование | 12,4 | 9820.8 | 9820.8 | ||

| всп. оборудование | 8,2 | 649.44 | 649.44 | ||

| подъемно-транспортное обор. | 8,2 | 454.608 | 454.608 | ||

| дорогостоящие инструменты и приспособления | |||||

| Произв. и хоз. инвентарь | 158.4 | 158.4 | |||

| Всего | - | 15648.05 | 15648.05 |

Расчет годовых текущих издержек

В состав текущих издержек входят следующие статьи:

1) основные и вспомогательные материалы;

2) энергия для технологических целей;

3) зарплата производственных рабочих с отчислениями;

4) расходы по ремонту, содержанию и эксплуатации оборудования;

5) расходы по содержанию площади, занимаемой оборудованием.

Затраты на сварочные материалы:

См = Мп·Цсм, (8.7)

где Мп – масса сварочной проволоки, кг;

Цсм - цена проволоки с учетом транспортно-заготовительных расходов, тыс. р. за 1кг.

Тогда затраты на сварочную проволоку в проектируемом варианте будут равны:

С  = 11.47·4·460=21104.8 тыс. р.

= 11.47·4·460=21104.8 тыс. р.

Расход сварочных материалов сводим в табл. 8.3

Таблица 8.3 – Затраты на сварочные материалы

| Материал | Расход св. мат. на изделие, кг | Цена за ед. тыс. р. | Затраты на св. мат.

, тыс. р. , тыс. р.

| |||

| базовый | проект | |||||

| базовый | проект | |||||

| СВ08Г2С | 16.11 | 11.47 | 29642.4 | 21104.8 | ||

| СО2 | 7.45 | 5.42 | 0.36 | 1234.68 | 898.27 |

Затраты на производственную энергию определим по формуле:

Сэп = Сэм + Сэсв + Ссв, (8.8)

где Сэм- затраты на силовую электроэнергию;

Ссв – затраты на сжатый воздух;

Сэсв - затраты на энергию при электродуговой сварке.

Сэм= Руст·Ф  ·Кз·Ксп·Кп·Цэ, (8.9)

·Кз·Ксп·Кп·Цэ, (8.9)

где Руст - суммарная установленная мощность электродвигателей, кВт;

- годовой действительный фонд времени работы оборудования, ч;

- годовой действительный фонд времени работы оборудования, ч;

Кз - коэффициент загрузки оборудования;

Ксп - коэффициент, учитывающий неодновременность работы оборудования (Ксп=0,6);

Кп - коэффициент, учитывающий потери энергии в сети (Кп=1,03);

Цэ - цена 1 кВт-час электроэнергии, тыс. р.

Результаты расчета затрат на силовую электроэнергию сведем в таблицу 8.4

Сэм=23310.5*0,362=8438.401 тыс.руб

|

|

|

Таблица 8.4 Затраты на силовую электроэнергию

| Операция, вид сварочного оборудования | Норма расхода электроэнергии, кВт·ч | Расход наплавленного металла или количество точек на одно изделие | Расход электроэнергии, кВт·ч | Цена 1 кВт·ч, тыс. р. | Затраты на годовую программу, тыс. р. | ||||

| на единицу | на программу | ||||||||

| Базовый вариант | |||||||||

| Nebula-500 | 14.175 | 70.875 | 32602.5 | 0.362 | 11802.11 | ||||

| Проектируемый вариант | |||||||||

| Nebula-500 | 10.135 | 50.675 | 23310.5 | 0.362 | 8438.401 | ||||

Тогда затраты на производственную энергию будут равны:

С  эп = 11802.11тыс. р.

эп = 11802.11тыс. р.

С  эп = 8438.401 тыс. р.

эп = 8438.401 тыс. р.

Затраты на текущий, капитальный ремонт и содержание оборудования определим по формуле:

Ср=Соi · КТ ·Кз, (8.10)

где  балансовая стоимость i-го вида оборудования, в тыс. р.;

балансовая стоимость i-го вида оборудования, в тыс. р.;

коэффициент затрат на текущий ремонт оборудования (

коэффициент затрат на текущий ремонт оборудования ( );

);

Срп=14904 тыс.р;

Срб=14904 тыс.р;

Затраты по использованию производственной площади при укрупненных расчетах определяют по формуле

Спр=Сп · Уз · Кз, (8.11)

где  площадь, занимаемая оборудованием, м2;

площадь, занимаемая оборудованием, м2;

затраты по использованию 1м2 площади цеха, тыс.р.

затраты по использованию 1м2 площади цеха, тыс.р.

Расчет годовых текущих издержек по статьям затрат сводим в таблицу8.5

Таблица 8.5 - Годовые текущие издержки по сравниваемым вариантам

| наименование статьи расходов | годовые текущие издержки, тыс. р. | |

| базовый | проект | |

| 1. основные материалы | ||

| 2. сварочные материалы | 30877.08 | 22003.07 |

| 3. энергия для производственных целей | 29062.9 | 22342.15 |

| 4. ФЗП основных рабочих | 25359.03 | 22595.75 |

| 5. отчисления от ФЗП | 8875.66 | 7908.514 |

| 6. расходы по ремонту и содержанию пр-й площади | ||

| 7. расходы по содержанию произв.оборуд-я | 29457.65 | 29457.65 |

| итого |

Годовые неизменные затраты для базового и проектируемого вариантов будут равны:

Згб= 3283060тыс. р.

Згп=3263734тыс. р.

Тогда годовой экономический эффект будет равен:

Эг =3283060-3263734=22638 тыс.руб.

Расчёт основных технико-экономических показателей сводим в таблицу 8.6

Таблица 8.6 Основные технико-экономические показатели техпроцессов

| наименование показателя | единица измерения | вариант | проект к базе, % | |

| база | проект | |||

| 1. годовой выпуск продукции | шт | - | ||

| 2. трудоемкость изготовления 1 изделия | мин | 19.45 | ||

| 3. сварочные материалы | тыс. р. | 30877.1 | 22003.07 | |

| 4. единовременные затраты 1 изделия | 762.1 | 762.1 | - | |

| единовременные затраты программы | - | |||

| 5. текущие издержки 1 изделия | ||||

| текущие издержки программы | ||||

| 6. годовые приведенные затраты | ||||

| 7. годовой экономический эффект | 22638.9 |

|

|

|

|

|

|