|

Расчет фонда оплаты труда и отчислений на социальные нужды.

|

|

|

|

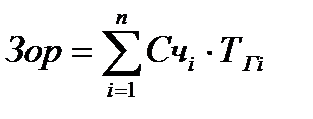

Расчет тарифного фонда заработной платы основных производственных рабочих произведем по формуле:

, (8.15)

, (8.15)

где Счi – часовая тарифная ставка по каждой операции тыс. р.;

Тгi – годовая трудоемкость, н-ч;

n – количество операций.

Часовые тарифные ставки по операциям определяют по формуле:

, (8.16)

, (8.16)

где См1 – месячная тарифная ставка первого разряда, тыс. р.;

См1- 380р

Ктi – тарифный коэффициент соответствующего разряда

Фм – месячный фонд рабочего времени (Фм=167 ч).

Годовой фонд оплаты труда основных производственных рабочих:

Зпр = Зор·Кпр·Кд (8.17)

где Кпр – коэффициент премирования и доплат для основных производственных рабочих (Кпр=1,5);

Кд – коэффициент, учитывающий дополнительную заработную плату (Кд=1,08).

Расчет фонда заработной платы основных рабочих сводим в таблицу 8.9.

Таблица 8.9 – Фонд заработной платы основных рабочих.

| Наименование професии | разряд | часовая ставка, Счi, тыс. р. | годовая трудоемкость, Тг, ч | тарифный фонд ЗП, Зор, тыс. р. | К, учит. премию, Кпр | К, учит. Доп. ЗП, Кд | ФЗП осн. рабочих, тыс.р. |

| базовый вариант | |||||||

| Сб. и св. | 3,309 | 4730.3 | 15610.1 | 1,5 | 1,12 | ||

| проектируемый вариант | |||||||

| Сб. и св. | 3,309 | 3810.3 | 12574.1 | 1,5 | 1,12 |

Затраты по зарплате вспомогательных рабочих и служащих определим на основе их численности, месячных тарифных ставок Смес, премиальных выплат Кпр, прочих доплат по формуле:

(8.18)

(8.18)

где к - перечень профессий вспомогательных рабочих и служащих.

Для вспомогательных рабочих в проектируемом варианте:

Зов.сл.=1·502,4·1,5·1,08·12=9766,656 тыс. р.

Расчет затрат на оплату труда вспомогательных рабочих и служащих сводим в таблицу 8.10

Таблица 8.10 – Фонд заработной платы вспомогательных рабочих и служащих.

|

|

|

| Профессия | Численность | Тарифный коэффициент | Месячная тарифная ставка, тыс.р. | Коэффициент премирования | коэф. учит. доплаты | Годовой фонд оплаты труда, тыс.р. | |||

| Кд | Кпр.д. | ||||||||

| Базовый | |||||||||

| Крановщик | 1,35 | 1,5 | 1,08 | 1,08 | 8398,08 | ||||

| Уборщик | 1,16 | 371,2 | 1,5 | 1,08 | 1,08 | 7216,13 | |||

| Служащие | 1,57 | 502,4 | 1,5 | 1,08 | 1,08 | 9766,65 | |||

| Итого | 25380,86 | ||||||||

| Проектируемый | |||||||||

| Крановщик | 1,35 | 1,5 | 1,08 | 1,08 | 8398,08 | ||||

| Уборщик | 1,16 | 371,2 | 1,5 | 1,08 | 1,08 | 7216,13 | |||

| Служащие | 1,57 | 502,4 | 1,5 | 1,08 | 9766,65 | ||||

| Итого | 25380,86 | ||||||||

Плановый фонд зарплаты за счет прибыли принимают в размере 10 % от прибыли по участку для базового варианта и 20% для проектируемого; норматив распределения для основных производственных рабочих 70 %, для вспомогательных – 25 %, для служащих 5 %.

Результаты годового фонда зарплаты и среднемесячной заработной платы сводим в таблицу 8.11.

Таблица 8.11 - Численность, годовой фонд зарплаты и среднемесячная заработная плата работников участка

| категория работников | Кол-во чел. | годовой фонд ЗП, вкл. в себестоимость, тыс.руб | Фонд ЗП, образуемый из прибыли, руб | общая сумма выплат рабочим и служащим, руб | среднемесячная ЗП, руб |

| базовый вариант | |||||

| сварщик | 27973.3 | 77815.67 | 82444.27 | ||

| крановщик | 8398.08 | 18125.04 | 1410.42 | ||

| уборщик | 7216,13 | 16943.09 | |||

| служащие | 9766,65 | 13657.44 | |||

| итого | 53354.16 | - | 131169.8 | 11250.42 | |

| Проектируемый вариант | |||||

| сварщик | 22532.79 | 75846.07 | 75625.04 | ||

| крановщик | 8398,08 | 27359.6 | 1410.42 | ||

| уборщик | 7216,128 | 7216,13 | |||

| служащие | 9766,65 | 13558.96 | |||

| итого | 47913.65 | - | 116543.6 | 10650.42 |

Отчисления на социальные нужды работников участка составляют 39 %.

Таблица 8.12 – Расчет отчислений на социальные нужды.

| категория работников | ФЗП, вкл. в себестоимость, тыс.руб | норма отчислений на соц. нужды, % | сумма отчислений, тыс.руб | ||

| базовый | проект | базовый | проект | ||

| сварщик | 27973.3 | 22532.79 | 35+1 | 9790.655 | 7886.476 |

| крановщик | 8398.08 | 8398,08 | 2939,32 | 2939.328 | |

| уборщик | 7216,13 | 7216,13 | 2525,64 | 2525.645 | |

| служащие | 9766,66 | 9766.656 | 3418,33 | 3418.33 | |

| итого | 53354.16 | 47913.65 | 18673.96 | 16769.78 |

Расчет стоимости основных производственных фондов.

|

|

|

Расчет стоимости основных производственных фондов проводят аналогично расчету, приведенному в разделе 8.1.2. Результаты вносят в таблицу, аналогичную таблице 8.2.

Таблица 8.13 - Стоимость основных фондов и их амортизация.

| Наименование основных фондов | Балансовая стоимость, тыс. р. | Норма аморти-зации, % | Амортизационные отчисления, тыс. р. | ||

| завод | проект | завод | проект | ||

| здания | 1,2 | 3210,84 | 3210,84 | ||

| основное оборудование | 61,06,32 | 12,4 | 466,488 | 757,184 | |

| всп. оборудование | 376,2 | 610,632 | 8,2 | 30,84 | 50,07 |

| подъемно-транспортное обор. | 263,34 | 427,44 | 8,2 | 21,59 | 35,05 |

| дорогостоящие инструменты и приспособления | 376,2 | 610,632 | 75,24 | 122,13 | |

| Произв. и хоз. инвентарь | 75,24 | 122,1264 | 7,52 | 12,21 | |

| Всего | 275447,2 | - | 3812,53 | 4187,485 |

|

|

|