|

6.2. Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

|

|

|

|

6. 2. Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

,

,

где  - потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

- потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

- годовая программа выпуска изделий, шт.;

- годовая программа выпуска изделий, шт.;

t j - трудоемкость работ, выполняемых на j-м оборудовании, нормо-ч;

kвнj – коэффициент выполнения норм при работе на оборудовании j-го вида;

Fэфj – эффективный фонд времени работы оборудования j-го вида.

где Dp – число рабочих дней в году (Dp = 260);

m – число смен работы оборудования (m = 2);

tp – продолжительность рабочего дня (tp = 8 ч);

k потерь – плановые потери рабочего времени на ремонт и наладку оборудования (k потерь – 7%).

Расчет оформите в таблице 4.

Таблица 4 – Расчет потребности в технологическом оборудовании

| Наимено-вание оборудо-вания | Трудоем-кость годового выпуска, ч, | Годовой фонд времени работы оборудования, ч, Fэфj | Коэф. выполнения норм, kвн | Количество оборудования | |

| Расчет-ное | принятое (округлен-ное) | ||||

| 1. . . | |||||

| 2. . . | |||||

| 3. . . | |||||

| 4. . . | |||||

| 5. . . | |||||

| Итого: | Х | Х | Х | Х | |

Определите стоимость технологического оборудования, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку (kтр = 10%), затраты на строительно-монтажные работы по подготовке фундамента (kсм = 20%), затраты на монтаж и освоение оборудования (kм = 12%). Данные о затратах указаны в процентах от оптовой цены оборудования. Результаты оформите в таблице 5.

|

|

|

Таблица 5 – Расчет стоимости технологического оборудования, руб.

| Наименование оборудования | Оптовая цена единицы оборудования, руб. | Количество оборудования, шт. | Балансовая стоимость оборудования, руб. |

| 1. . . | |||

| 2. . . | |||

| 3. . . | |||

| 4. . . | |||

| 5. . . | |||

| Итого: |

Расчет годовой стоимость амортизационных отчислений выполняется на основании первоначальной стоимости (балансовой) и норм амортизационных отчислений (Приложение 2) и сводится в таблице 6.

где А – ежегодные амортизационные отчисления, руб.;

ОПФперв. – первоначальная (балансовая) стоимость основных производственный фондов, руб.;

На – норма амортизации, %.

Таблица 6 – Расчет годовой суммы амортизационных отчислений, руб.

| Наименование элементов основных средств | Первоначальная стоимость, руб. | Годовая норма амортизации, % | Годовая сумма амортизационных отчислений, руб. |

| 1. . . | |||

| 2. . . | |||

| Всего: | Х |

6. 3. Расчет потребности в трудовых ресурсах и средствах на оплату труда

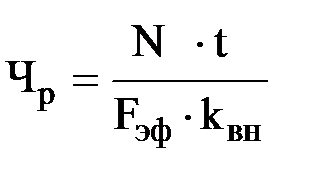

Оценивается предполагаемая потребность в трудовых ресурсах с разделением по категориям промышленно-производственного персонала (рабочие, специалисты, служащие, руководители, прочие). В результате выполнения данного раздела Вы получите сумму ежегодных расходов на трудовые ресурсы. Расчет потребности в персонале начинается с расчета численности рабочих на нормируемых работах. Если программа производства N задана на год, фонд времени одного рабочего при 40-часовой рабочей неделе, продолжительности отпуска в 24 дня составляет 1780 ч (Fэф), сложившийся показатель выполнения норм (kвн), трудоемкость работ, нормо-ч. (t), численность рабочих (Чр):

|

|

|

Необходимо определить численность по каждой из специальностей и заполнить таблице 7.

Таблица 7 – Расчет численности основных рабочих

| Вид работ | Трудоемкость единицы продукции | Программа выпуска | Коэффициент выполнения норм | Численность рабочих |

| 1. . . | ||||

| 2. . . | ||||

| Итого: |

Структура персонала предприятий аналогичного профиля приведена в приложении 3. В таблице 8 оформите результаты расчета численности персонала предприятия.

Таблица 8 – Структура персонала предприятия

| Категории персонала | Численность | Удельный вес, % |

| 1. Рабочие всего | ||

| в том числе: | ||

| - основные | ||

| - вспомогательные | ||

| 2. Руководители | ||

| 3. Специалисты | ||

| 4. Служащие | ||

| 5. Прочий персонал | ||

| Всего: |

Расход на оплату труда персонала начните с оплаты производственных (основных) рабочих, учитывая технологическую трудоемкость (tшт), разряд работ, тарифную ставку, необходимые доплаты, надбавки.

Основная заработная плата производственных рабочих-сдельщиков на i-й операции (Зсдi):

Зсдi = N х tштi х kтi х Cт1,

где N – количество изделий, шт.;

tштi – норма времени на i-й операции;

kтi - тарифный коэффициент, соответствующий разряду на i-й операции;

Cт1 – часовая тарифная ставка 1-ого разряда (Cт1 = 290 руб. )

Повторите расчет по всем операциям. Структура фонда оплаты труда персонала предприятия аналогичного профиля приведена в приложении 3. В таблице 9 оформите результаты расчета фонда заработной платы персонала предприятия.

Таблица 9 – Фонд заработной платы персонала предприятия, руб.

| Категории персонала | Основная заработная плата | Премия, 25% | Всего оплата труда | Удельный вес в ФОТ, % |

| 1. Рабочие - основные производственные, | ||||

| - вспомогательные | ||||

| 2. Руководители | ||||

| 3. Специалисты | ||||

| 4. Служащие | ||||

| 5. Прочие | ||||

| Всего: |

|

|

|

|

|

|