|

2. Расчет затрат на разработку программного обеспечения

|

|

|

|

2. Расчет затрат на разработку программного обеспечения

2. 1 Затраты на оплату (ЗОТ) труда разработчика ПО включают затраты на оплату труда и отчисления от фонда заработной паты

Основная заработная плата рассчитывается с учетом одного программиста, работающего над проектом:

Зосн = ∑ t × (ТС МЕС / КЧР) × ТК, (2)

где ∑ t – суммарные затраты труда, вычисляемые по формуле (1), час.;

ТСМЕС – месячная тарифная ставка 1 разряда, руб.

КЧР – среднемесячная расчетная норма рабочего времени

(среднее количество часов работы в месяц), час.;

ТК – тарифный коэффициент, соответствующий разряду работ разработчика ПО.

Зосн = 382* (4 721/164) * 2, 68 = 29 470, 55≈ 29 471 руб.

Дополнительная заработная плата также рассчитывается с учетом двух программистов:

Здоп = (20 /100) × Зосн, (3)

Здоп = (20 /100) * 29 470, 55= 5 894, 11 ≈ 5 894 руб.

Фонд оплаты труда

ФОТ = Зосн + Здоп, (4)

ФОТ = 29 470, 55+ 5 894, 11 = 35 364, 66 ≈ 35 365 руб.

Отчисления от фонда оплаты труда

ОФОТ = (30 / 100) × ФОТ, (5)

ОФОТ = (30 / 100) * 35 364, 66 = 10 609, 39 ≈ 10609 руб.

Затраты на оплату труда

ЗОТ = ФОТ + ОФОТ, (6)

ЗОТ = 35 364, 66 + 10 609, 39 = 45 974, 05 ≈ 45974 руб.

2. 2 Эксплуатационные затраты на оборудование

Стоимость эксплуатационных затрат

Cэз = СТО +СМК +СЭЭ + Агод, (7)

где СТО - затраты на техническое обслуживание и ремонт оборудования, руб.,

СМК – затраты на материалы и комплектующие, руб.,

СЭЭ - годовая стоимость электроэнергии, руб.,

Агод - годовые амортизационные отчисления, руб.

Стоимость оборудования (персональный компьютер в количестве 1 штуки)

Собор = 72 000 руб.

Затраты на техническое обслуживание

СТО = 0, 03 ⋅ Собор, (8)

СТО = 0, 03 ⋅ 72 000 = 2 160, 00 ≈ 2 160 руб.

|

|

|

Затраты на материалы и комплектующие

СМК = 0, 02 ⋅ Собор, (9)

СМК = 0, 02 ⋅ 72 000 = 1 440, 00 ≈ 1 440 руб.

Амортизационные отчисления

Агод = Собор х (НА / 100), (10)

где Cобор – стоимость компьютера;

НА – норма амортизации, которая рассчитывается по формуле (11):

НА = 100 / Тнорм, (11)

где Тнорм – нормативный срок службы (для персонального компьютера Тнорм = 5 лет)

НА = 100 / 5 = 20

Агод = 72 000 х (20 /100) = 14 400, 00≈ 14 400 руб.

Стоимость электроэнергии

СЭЭ = M × kз × Fэф × Сквт. ч × КС, (12)

где M – мощность компьютера, КВт;

kз – коэффициент загрузки, учитывающий использование оборудования по

времени (0, 8);

Fэф – эффективный фонд рабочего времени;

Cквт. ч – стоимость 1 квт-час электроэнергии (4, 82руб. /квт) по состоянию

на май 2021 года);

КС - коэффициент, учитывающий потери в сети (Kc=1, 05).

Fэф – эффективный фонд рабочего времени, рассчитывается по формуле (13):

Fэф = Дном х d х (1 – (f / 100)) (13), где

Дном = 247 – номинальное число рабочих дней в году при пятидневной рабочей неделе;

d = 8 – продолжительность рабочего дня, час;

f = 2% – планируемый процент времени на ремонт оборудования.

Fэф = 247 х 8 х (1 – (2 / 100)) = 1 936, 48 ≈ 1 937 руб.

СЭЭ = 0, 13 × 0, 8 × 1 936, 48 × 4, 82 × 1, 05= 1 019, 25 ≈ 1 019 руб.

Cэз = 2 160, 00 + 1 440, 00 + 1 019, 25 + 14 400, 00 = 19 019, 25 ≈ 19 019 руб.

Однако, полученная стоимость эксплуатационных затрат – это значения годовых расходов. Необходимо их скорректировать в соответствии с временным коэффициентом (так как оборудование будет эксплуатироваться не весь год, а только в течение времени Σ t) который определяется исходя из суммарных годовых эксплуатационных затрат, которые рассчитываются по формуле (14):

Эз = ∑ t х (Сэз / Fэф), (14), где

Эз - стоимость эксплуатационных затрат;

Cэз = СТО +СМК +СЭЭ + Агод – суммарная годовая стоимость эксплуатационных затрат, вычисленный по формуле (7);

|

|

|

Fэф – эффективный фонд рабочего времени, вычисленный по формуле (13);

Σ t – общее время использования оборудования для решения задачи (см. таблицу 1).

Эз = 382 х (19 019, 25 / 1 936, 48) = 3 751, 83 ≈ 3 752 руб.

2. 3 Накладные расходы

Cнакл = 0, 4 × ФОТ, (16)

Cнакл = 0, 4 × 35 364, 66 = 14 145, 86 ≈ 14 146 руб.

2. 4 Затраты на сопровождение и адаптацию ПО

| № п/п | Наименование статей затрат | Обозначение | Сумма, руб. |

| Эксплуатационные затраты | Эз | 3 752 | |

| Фонд оплаты труда | ФОТ | 35 365 | |

| Отчисления от фонда оплаты труда | ОФОТ | ||

| Накладные расходы | Cнакл | 14 146 | |

| Полная (плановая) себестоимость ПО | Спол. = п. 1 + п. 2 + п. 3 + п. 4 | 63 872 |

3. Расчет экономического эффекта разработчика и пользователя (заказчика) программного обеспечения

3. 1. Экономический эффект у разработчика программного обеспечения.

Прогнозируемая отпускная цена ПО (ЦПО) с учетом НДС

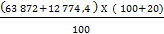

ЦПО =  , (17), где

, (17), где

ЦПО - отпускная цена программного обеспечения;

Сполн – полная (плановая) себестоимость ПО, руб., (из таблицы 3);

П – прибыль разработчика ПО, руб.;

СТНДС – ставка налога на добавленную стоимость (=20%), в %.

Прибыль

П =  , (18), где

, (18), где

П – прибыль, руб.;

R – уровень рентабельности, % (в рамках дипломного проекта рекомендуемый уровень рентабельности ≈ 20%).

Сполн – полная (плановая) себестоимость ПО, руб., (из таблицы 3).

П =  = 12 774, 4 ≈ 12 774 руб.

= 12 774, 4 ≈ 12 774 руб.

ЦПО =  = 91 975, 68 ≈ 91 976 руб.

= 91 975, 68 ≈ 91 976 руб.

Чистая прибыль

ЧП =  , (19) гдеc

, (19) гдеc

ЧП - чистая прибыль, руб.;

П – прибыль, руб.;

СТП – ставка налогообложения прибыли составляет 20%.

ЧП =  = 10 219, 52 ≈ 10 220 руб.

= 10 219, 52 ≈ 10 220 руб.

Срок окупаемости капитальных вложений

Ток = КВ / П, (20) где

Ток – срок окупаемости капитальных вложений, лет;

КВ – капитальные вложения (Полная (плановая) себестоимость продукта), руб.;

П – прибыль, руб.;

Ток =  / 12 774, 4 = 5 лет

/ 12 774, 4 = 5 лет

|

|

|