|

Учет товарных потерь и переоценки товаров

|

|

|

|

В процессе продвижения товаров от изготовителей до потребителей происходят безвозвратные потери некоторой части товаров. Это касается в первую очередь продовольственных товаров, химических продуктов, спирта, нефтепродуктов, некоторых строительных материалов и т.д. Потери товаров - это уменьшение массы товара при сохранении его качества. Они могут быть выявлены в результате проведения инвентаризации, в процессе заготовления, хранения и продажи товаров и т.д.

В сфере торговли существует множество факторов, приводящих к потерям товаров. Товарные потери подразделяются на два вида:

- нормируемые;

- ненормируемые (рис. 1).

Количественные потери вызываются естественными, свойственными конкретным товарным группам процессами (усушкой, распылом, улетучиванием, дыханием, боем и т.п.) или операциями подготовки товаров к продаже (резкой, рубкой, удалением упаковочных материалов и (или) несъедобных частей продукта). Такие потери возникают в основном у нефасованных, развесных пищевых продуктов, а также могут возникать у непродовольственных товаров (например, электроламп, зеркал и т.п.).

Качественные (ненормируемые) потери образуются вследствие уменьшения массы товаров сверх норм естественной убыли, понижения качества по сравнению со стандартами, веса и объема товаров, а также их порчи вследствие нарушения нормальных условий хранения, халатности должностных лиц. Такие потери не нормируются, поскольку являются результатом бесхозяйственности. К ненормируемым (сверхнормативным) относятся потери:

- от боя, брака и порчи товаров;

- по недостачам, растратам и хищениям;

- вследствие обстоятельств непреодолимой силы (стихийные бедствия);

|

|

|

- от остановки производственного процесса;

- затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий;

- некомпенсируемых убытков в результате пожаров, аварий и т.п.;

- убытков от хищений, виновники которых по решениям суда не установлены.

Рис. 1. Классификация товарных потерь

Товарные потери в торговых организациях выявляются при проверке наличия товаров путем инвентаризации. В соответствии с Законом "О бухгалтерском учете" выявленные отклонения должны регулироваться следующим образом:

- убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на издержки производства и обращения;

- потери сверх норм естественной убыли относятся на виновных лиц, при этом возможны два варианта: если виновники не установлены или во взыскании с виновных лиц отказано судом. Убытки от недостач и порчи списываются на финансовые результаты следующим образом:

Дебет 91/2 "Прочие расходы"

Кредит 94 "Недостачи и потери от порчи ценностей".

Эти убытки в целях исчисления налога на прибыль организаций в соответствии со ст. 265 НК РФ относятся к внереализационным расходам.

Исключение составляют недостачи и потери от порчи ценностей, выявленные при приемке товаров от поставщиков и транспортных организаций и потери от стихийных бедствий. В первом случае претензии предъявляются к поставщикам и транспортным организациям и отражаются в учете следующим образом:

Дебет 76/2 "Расчеты по претензиям"

Кредит 60 "Расчеты с поставщиками и подрядчиками", а во втором - недостачи признаются чрезвычайными расходами и отражаются как:

Дебет 99 "Прибыли и убытки"

Кредит 41 "Товары".

Количественные (нормируемые) потери учитываются при выведении окончательных результатов инвентаризации только в том случае, если будет выявлена реальная недостача товаров.

|

|

|

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. Если после проведенного в установленном порядке зачета все же имеет место недостача, то нормы естественной убыли должны применяться только к тому наименованию ценностей, по которому она установлена. При отсутствии норм убыль рассматривается как недостача сверх норм.

Материально ответственные лица как о допущенной пересортице, так и при обнаружении недостачи должны дать письменные объяснения. При этом размер недостач определяется исходя из действующих цен на товары на день причинения ущерба. Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли. При недостаче от пересортицы, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

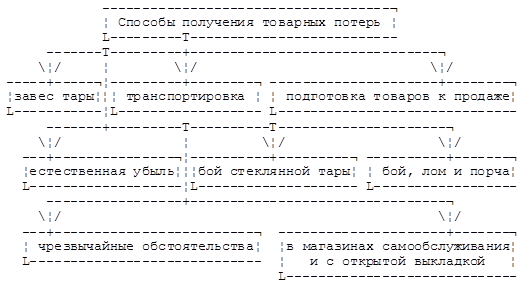

Товарные потери включают в состав расходов на продажу, для этого используется счет 44 "Расходы на продажу". Отражение по данной статье расходов показано на рис. 2 (Приложение 5).

В бухгалтерском учете в настоящее время существуют особенности при отражении товарных потерь, полученных следующими способами (рис. 2).

Рис. 2 Способы получения товарных потерь

Нормы естественной убыли действуют на основании Постановления Правительства РФ от 12 ноября 2002 г. N 814 "О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов". Приказами Минсельхоза России от 16 и 28 августа 2006 г. утверждены новые нормы естественной убыли продовольственных товаров (Приложение 6)

Порядок списания товарных потерь торговая организация обязана закрепить в учетной политике.

Информация о наличии сумм недостач, хищений и потерь от порчи ценностей, выявленных в процессе их заготовления, хранения и реализации (независимо от того, подлежат ли они отнесению на счета учета издержек производства (обращения), финансовые результаты или виновных лиц), первоначально отражается по учетным ценам. Для их учета предназначен балансовый счет 94 "Недостачи и потери от порчи ценностей".

|

|

|

По дебету счета 94 "Недостачи и потери от порчи ценностей" отражается:

- учетная стоимость (в покупных или продажных ценах) по недостающим и полностью испорченным товарам;

- сумма определившихся потерь по частично испорченным товарам.

Порядок списания недостач отражен в Плане счетов бухгалтерского учета. По кредиту счета 94 "Недостачи и потери от порчи ценностей" списываются:

- недостачи и потери от порчи ценностей в пределах предусмотренных в договоре величин на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли (при наличии норм) - затрат на производство и расходов на продажу (когда они выявлены при хранении или реализации);

- недостачи ценностей сверх норм убыли (при наличии норм) и потери от порчи и похищенных ценностей.

Потери от завеса тары. Завес тары представляет собой разницу между фактической массой порожней тары и ее массой по маркировке. Завес тары возникает в случае, когда при оприходовании некоторых товаров (например, фрукты в картонных коробках) чистую массу товаров (массу нетто) определяют как разность между массой брутто и массой тары по маркировке. После продажи товара освобожденную тару завешивают. Ее масса может оказаться больше массы по маркировке из-за впитывания в нее товара. Следовательно, возникает ситуация, когда товара продано по весу меньше, чем оприходовано.

В данном случае потери товара происходят по объективным причинам, поэтому излишне оприходованный товар на сумму завеса тары списывают с материально ответственного лица и включают в расходы на продажу.

Завес тары оформляют актом по форме ТОРГ-6. На таре делают отметку с указанием даты и номера акта.

Учет завеса тары будет отличаться в зависимости от того, как торговая организация ведет учет товаров:

- по покупным ценам.

- по продажным ценам.

Потери при подготовке товаров к продаже. Правила продажи отдельных видов товаров, утвержденные Постановлением Совета Министров - Правительства Российской Федерации от 19.01.1998 г. N 55 (в ред. Постановления Правительства РФ от 01.02.2005 N 49) отражают условия подготовки товаров к продаже.

|

|

|

Поступающие в торговый зал товары тщательно проверяются по качеству и рассортировываются. Товары до их подачи в торговый зал или иное место продажи должны быть освобождены от тары, оберточных и увязочных материалов, металлических клипс. Загрязненные поверхности или части товара должны быть удалены. Продавец обязан произвести проверку качества товаров (по внешним признакам), наличия на них необходимой документации и информации, осуществить отбраковку и сортировку товаров. При этом, естественно, образуются отходы, подлежащие списанию.

Ряд товаров можно приходовать за минусом отходов по установленным нормам (птица без упаковки, колбасные изделия без веревок). В данном случае величину отходов рассчитывают и фиксируют в приходных документах. Списание отходов производят следующими способами:

- за счет скидки, предоставленной поставщиком;

- за счет самой торговой организации, при этом если организация учитывает товар по продажным ценам, то отходы списываются за счет собственной торговой надбавки в организациях, а если организация учитывает товары по покупным ценам, то - за счет расходов на продажу. В последнем случае списание отходов следует производить после продажи товара путем завешивания и актирования фактического количества отходов. Торговая организация самостоятельно устанавливает в распорядительном документе порядок и периодичность списания отходов.

В соответствии со ст. 254 НК РФ потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в установленном Правительством Российской Федерации порядке, для целей налогообложения приравниваются к материальным расходам (которые относятся к расходам, связанным с производством и реализацией). При отсутствии норм потери не исключаются из налогооблагаемой прибыли.

Списание отходов за счет скидки, предоставленной поставщиком, производится следующим образом.

Дебет 41/2

Кредит 60/1 - оприходован товар, поступивший от поставщика;

Дебет 60/1

Кредит 42 - отражена скидка, предоставленная поставщиком;

Дебет 19/4 "НДС по приобретенным товарам"

Кредит 60/1 - отражен НДС, предъявленный поставщиком;

Дебет 94

Кредит 41/2 - списаны отходы за счет торговой скидки, предоставленной поставщиком;

Дебет 42

Кредит 94 - стоимость отходов списана за счет предоставленной поставщиком скидки;

|

|

|

Дебет 41/2

Кредит 42 - отражена торговая надбавка на поступивший товар.

Если поставщик товаров не предоставляет скидку на отходы, тогда торговая организация должна их списывать собственными силами.

Особое значение при списании недостач имеет правильное исчисление естественной убыли товаров, то есть нормируемых потерь.

Нормы естественной убыли являются предельными, они применяются, когда при проверке фактического наличия товаров выявляется недостача. Естественная убыль списывается в фактически обнаруженных размерах, но не выше установленных норм.

Размер естественной убыли по розничной организации в целом или по ее отделу (секции) определяют за время между двумя смежными инвентаризациями (отчетный период). Для этого бухгалтерия делает специальный расчет с участием материально ответственных лиц, который утверждает руководитель организации.

Размер естественной убыли товаров в розничной торговле определяют по формуле:

У = Ун + Уп - Ув - Ук, (1)

где Ун - естественная убыль на фактические остатки товара на начало отчетного периода;

Уп - сумма естественной убыли на поступившие в отчетном периоде товары (исчисляется по приходным документам на поступивший товар);

Ув - сумма естественной убыли на выбывшие товары, возвращенные поставщикам, сданные в переработку, проданные мелким оптом другим организациям, переданные палаткам, ларькам, магазинам, филиалам магазинов, другим торговым точкам в пределах одной организации, если эти точки осуществляют самостоятельный учет товаров, списанные по актам вследствие лома, порчи, снижения качества, завеса и повреждения тары;

Ук - естественная убыль на фактический остаток товара на конец отчетного периода.

При этом возможно два варианта учета недостачи:

- недостача полностью списывается с материально ответственного лица, если фактическая недостача товара меньше рассчитанной суммы естественной убыли;

- недостача в пределах норм естественной убыли списывается с материально ответственного лица, а недостача сверх норм подлежит удержанию с материально ответственного лица, если фактическая недостача товара больше суммы естественной убыли.

Нормы естественной убыли применяются только к товарам, проданным за отчетный период, независимо от сроков их хранения в торговой организации.

К штучным товарам, а также к товарам, поступающим в торговую организацию в фасованном виде, нормы естественной убыли не применяются.

Товарные потери при хранении и реализации вследствие естественной убыли должны списываться в том месяце, когда проводилась инвентаризация, а поскольку она ежемесячно не проводится, то включение суммы потерь в расходы на продажу должно производиться не единовременно, а по месяцам межинвентаризационного периода. Поэтому ежемесячно следует списывать на расходы на продажу плановую сумму потерь путем начисления резерва на естественную убыль, который начисляется в пределах действующих норм. Создание резерва необходимо отразить в приказе по учетной политике организации.

Чтобы определить сумму, на которую следует создать резерв, можно рассчитать средний процент товарных потерь по отношению к товарообороту прошлого периода и применять этот процент к товарообороту отчетного периода.

При осуществлении хозяйственной деятельности у предприятий розничной торговли возникает необходимость изменить продажную цену товара, то есть произвести его переоценку. Это может быть вызвано изменением цен в регионе, понижением качества и потребительских свойств товаров и прочими обстоятельствами. В результате переоценки изменяется продажная стоимость товаров. Переоценка товаров может производиться по нескольким причинам (рис. 3).

Переоценка, то есть изменение цены товара, может производиться как в сторону повышения цен (дооценка), так и в сторону их снижения (уценка). Сумма уценки (дооценки) - это разница между стоимостью остатков товаров по прежним и вновь установленным продажным ценам. В результате уценки новая продажная цена может стать ниже покупной.

Порядок переоценки товаров рассмотрен в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

Рис. 3. Причины переоценки товаров в торговле

Согласно п. 9.28 Методических рекомендаций по учету товаров переоценка товаров производится по распоряжению руководителя организации торговли. Переоценка товаров оформляется инвентаризационной описью-актом.

Каждая опись-акт составляется одновременно в 3 экземплярах (а при отнесении результатов переоценки на расчеты с бюджетом - в 4 экземплярах): один экземпляр заполняется материально ответственным лицом, остальные под копирку - одним из членов комиссии. Переоценка может проводиться:

- в течение отчетного периода: обязательная или добровольная переоценка стоимости товаров (табл. 1);

- на дату составления баланса.

Переоценка товаров на дату составления баланса имеет своей целью достоверное отражение стоимости запасов в финансовой отчетности.

Таблица 1

Сравнительная характеристика видов проводимых уценок в течение отчетного периода

| Переоценка | Причины проведения переоценки в течение отчетного периода |

| Обязательная | |

| Уценка (согласно Положению N 120) | частичная потеря первоначальных качеств товара; отсутствие спроса на товары более 3-х месяцев. При этом не конкретизируется, с какой даты следует начинать отсчет - с даты приобретения продавцом товаров или с даты выставления товара на продажу |

| Разрешенная | |

| Дооценка (согласно Порядку N 07) | при условии изменения цен поставщиков и транспортных организаций (если по договорам поставок расходы по доставке товаров возложены на покупателя) |

| Незапрещенная | |

| Уценка | снижение спроса на товар (независимо от того, как давно он куплен и/или выставлен на продажу);приближение окончания сроков реализации товаров;распродажа морально устаревших моделей перед появлением более новых и пр. |

| Дооценка за счет увеличения торговой наценки | при росте цен поставщиков; при росте цен конкурентов и пр. |

Главной особенностью является то, что в основе переоценки лежит принцип бухгалтерского учета - осмотрительность.

Осмотрительность - применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия.

Следовательно, в балансе предприятия товары должны быть отражены по наименьшей стоимости:

- себестоимости;

- чистой стоимости реализации.

Под чистой стоимостью реализации следует понимать ожидаемую цену продажи каждой единицы товара, уменьшенную на ожидаемые расходы на сбыт.

Порядок проведения переоценки и ее отражение в бухгалтерском учете зависят от принятого на торговом предприятии метода учета товаров - по покупным или продажным ценам.

При учете товаров по продажным ценам в бухгалтерии отсутствуют данные о наличии в магазине конкретного товара, поэтому в случае переоценки необходимо определить остаток товаров, подлежащих дооценке (уценке), путем проведения инвентаризации.

Для проведения инвентаризации создается комиссия, в состав которой входят председатель комиссии, материально ответственные лица и специалисты (бухгалтеры, товароведы, экономисты и т.д.). Комиссия снимает остатки переоцениваемого товара и составляет инвентаризационную опись-акт, в которой указываются наименование товара, его артикул, количество, старая и новая цена, сумма отклонения (уценки или дооценки).

При учете товаров в магазине по продажным ценам результаты переоценки отражаются на счетах бухгалтерского учета, поскольку учетной ценой товара является его продажная стоимость.

Для обобщения информации о результатах переоценки товаров, а также данных об отклонениях стоимости этих товаров в новых рыночных ценах от стоимости, определенной на счетах бухгалтерского учета, предназначен счет 14 "Переоценка материальных ценностей".

Разность между стоимостью товаров по старым и новым ценам, рассчитанная на основании инвентаризационных описей-актов, отражается на счете 14 "Переоценка материальных ценностей" (сумма уценки - по дебету, а сумма дооценки - по кредиту) в корреспонденции со счетом 41 "Товары":

- в случае увеличения розничных цен стоимость товаров увеличивается на сумму дооценки:

Дебет 41 "Товары"

Кредит 14 "Переоценка материальных ценностей";

- в случае уменьшения розничных цен стоимость товаров уменьшается на сумму уценки:

Дебет 14 "Переоценка материальных ценностей"

Кредит 41 "Товары".

После проверки бухгалтерией и утверждения руководителем инвентаризационных описей-актов сумма, учтенная на счете 14 "Переоценка материальных ценностей", списывается в следующем порядке:

- на счет 42 "Торговая наценка" в случае дооценки и уценки в пределах торговой надбавки. Поскольку повышение или понижение розничных цен влечет за собой изменение торговой наценки, в бухгалтерском учете делаются следующие проводки:

- в случае увеличения розничных цен наценка на переоцененный товар увеличивается на сумму дооценки:

Дебет 14 "Переоценка материальных ценностей"

Кредит 42 "Торговая наценка";

- в случае уменьшения розничных цен наценка на переоцененный товар уменьшается на сумму уценки в пределах торговой наценки:

Дебет 42 "Торговая наценка"

Кредит 14 "Переоценка материальных ценностей";

- на счет 91 "Прочие доходы и расходы", когда потери от уценки превосходят торговую наценку, установленную в момент оприходования, на сумму превышения стоимости товаров по покупным ценам над их стоимостью по ценам возможной реализации:

Дебет 91 "Прочие доходы и расходы"

Кредит 14 "Переоценка материальных ценностей";

- отнесена на финансовые результаты сумма уценки товаров в части превышения покупной стоимости над вновь установленной стоимостью на сумму, превышающую торговую наценку.

Расходы, связанные со списанием товаров в связи с истекшим сроком их реализации, могут быть отнесены к прочим операционным расходам, состав указанных расходов не является закрытым (п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н). Указанные расходы подлежат зачислению на счет прибылей и убытков организации в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Списанные материалы, использование которых возможно в хозяйственных целях или подлежащие сдаче в виде отходов (лом, ветошь и т.п.), приходуются на склад (кладовую) организации на основании акта на списание и накладной на внутреннее перемещение материальных ценностей. Накладная на внутреннее перемещение материальных ценностей, как правило, выписывается в 3-х экземплярах, из которых один экземпляр остается в подразделении, списывающем материалы, второй экземпляр передается подразделению, принимающему ценности, третий экземпляр передается в бухгалтерию. Накладные на внутреннее перемещение материальных ценностей подписываются руководителями передающего и принимающего подразделения организации.

Все первичные учетные документы по движению материальных ценностей на складах (кладовых) подразделений организации должны быть сданы в бухгалтерскую службу в установленные в организации сроки. Бухгалтерская служба организации принимает и проверяет первичные учетные документы с точки зрения правильности их оформления и законности совершенных операций.

Списание оформляется следующими проводками:

- списана фактическая себестоимость товаров с истекшим сроком реализации:

Дебет 91/2 "Прочие расходы"

Кредит 41 "Товары";

- в конце месяца определено сальдо прочих доходов и расходов, соответствующее убытку от списания товаров с истекшим сроком реализации (при отсутствии прочих доходов):

Дебет 91/9 "Сальдо прочих доходов и расходов"

Кредит 91/2 "Прочие расходы";

- сальдо прочих доходов и расходов за отчетный месяц списано на убытки:

Дебет 99 "Прибыли и убытки"

Кредит 91/9 "Сальдо прочих доходов и расходов".

организации необходимо составить уточненную налоговую декларацию по НДС за тот налоговый период, в котором по товарам (просроченным на сегодняшний день) был применен налоговый вычет. При этом в учете оформляются следующие проводки:

Дебет 68 субсчет "НДС"

Кредит 19 "Налог на добавленную стоимость по приобретенным ценностям" - сторно;

Дебет 91 "Прочие доходы и расходы"

Кредит 19 "Налог на добавленную стоимость по приобретенным ценностям".

В некоторых случаях некачественный товар продают. Чтобы привлечь покупателей, цену на второсортную продукцию обычно снижают. Например, при оформлении торгового зала повреждена лаковая поверхность мебельного гарнитура. В этом случае сумму порчи нужно записать в ведомости учета результатов инвентаризации, сниженную цену и сумму уценки по испорченному товару - в акте о порче товарно-материальных ценностей (форма N ТОРГ-15).

Выручка при реализации товаров по сниженным ценам отражается с учетом скидки. На это указано в п. 6.5 ПБУ 9/99 "Доходы организации". Такая операция оформляется записями:

- отражена выручка от реализации товаров с учетом скидки:

Дебет 62 "Расчеты с покупателями и заказчиками"

Кредит 90-1 "Выручка";

- списана себестоимость товаров:

Дебет 90-2 "Себестоимость продаж"

Кредит 41 "Товары";

- начислен НДС по реализованным товарам:

Дебет 90-3 "НДС"

Кредит 68 субсчет "расчеты по НДС".

3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ

3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт"

Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от 8.02.1998 г. за № 14- ФЗ "Об обществах с ограниченной ответственностью" и учредительным договором участников Общества от 24 июня 2004 г.

Общество является юридическим лицом, с момента регистрации устава в Администрации г. Тольятти.

Полное наименование: Общество с ограниченной ответственностью "ООО "Волгаконтракт"

Целью Общества является осуществление хозяйственной деятельности, направленной на извлечение прибыли, за исключением той, которая запрещена Законом Российской Федерации.

Предметом деятельности Общества является:

- удовлетворение потребностей населения в товарах и услугах;

- осуществление посреднических услуг гражданам и юридическим лицам

- оптовая,розничная и комиссионная торговля;

- прочая деятельность, не противоречащая законодательству России.

Предприятие ООО "Волгаконтракт" с момента создания в 2004 году прошла путь от маленькой канцелярской фирмы до одного из крупнейших операторов канцелярского рынка города Тольятти. Предприятие ООО "Волгаконтракт", является одним из ведущих фирм в области корпоративного обслуживания клиентов офисными товарами. Компания работает на рынке более 3-х лет.

Компания создавалась топ - менеджерами ряда крупных московских фирм, занимающихся производством канцтоваров и их реализацией.

Сейчас в ООО "Волгаконтракт" работает более 50 сотрудников, есть офис ООО "Волгаконтракт" и розничная сеть.

Главным результатом работы компании ООО "Волгаконтракт" является репутация действительно надежного и выгодного делового партнера.

Реализация канцелярских и офисных принадлежностей, и пр. товаров ведется по следующим основным сбытовым каналам:

- крупный и средний опт, мелкооптовые фирмы г. Тольятти;

- широкая сеть розничных магазинов г. Тольятти;

- корпоративные клиенты.

Кроме того, компания ООО "Волгаконтракт" активно использует современные возможности Internet — партнеры могут разместить заказ в системе оптовых заказов и в интернет-магазине.

С помощью системы оптовых заказов, действующей в режиме on-line можно познакомиться с ассортиментом, посмотреть фотографии интересующих позиций, получить информацию о потребительских свойствах продукции, определиться с ценами, рассчитать возможную скидку и разместить заказ.

|

|

|