|

Факторы, определяющие формирование совокупного спроса на золото

|

|

|

|

Основным потребителем наличного золота является ювелирная промышленность, спрос в которой в значительной степени определяется ценой золота: чем ниже цена, тем выше спрос. Но эта закономерность действует в периоды мирового экономического подъема, а в периоды спада спрос в ювелирной промышленности уменьшается и при относительно низких ценах.

Несмотря на разнородную ценовую конъюнктуру международного рынка золота, доминирующей тенденцией последних двух десятилетий XX в. являлся устойчивый объем потребления желтого металла. Этого мнения придерживается А. Э. Абалов, выделяя в качестве важнейшей характеристики рынка золота расширение физической емкости мирового рынка золота. Как показывают данные, за период с 2002 по 2006 гг. спрос по ювелирной промышленности практически не изменялся, отмечена лишь небольшая повышательная тенденция (к концу анализируемого периода прирост всего лишь 6,0%). Однако на 15% увеличился спрос со стороны чистых инвестиций в розницу и промышленность (6,9%). Это является фактом, свидетельствующим о перераспределении золота.[30]

Но это касается спроса на золота только в тоннах, тогда как в стоимостном измерении ситуация более ярко выражена: увеличение спроса произошло в 2004 г. в среднем на 20-21%. Особенно это коснулось чистых инвестиций в розницу и промышленности. Стоимость унции золота с 2003 по 2004 гг. выросла на 12%, что достаточно ощутимо для потребителей на рынке золота.

Причем, если до середины 1980-х гг. основными потребителями золота были развитые страны, то, начиная с конца 1980-х гг., рост спроса на золото обеспечивался, прежде всего, за счет роста потребления золота в странах третьего мира. На сегодняшний день именно развивающиеся страны являются главными потребителями физического золота.

|

|

|

Тем самым, можно сказать, что с географической точки зрения основное потребление золота последние годы перешло с Запада (США и Европа) на Восток (Азия) (таблица 3).

Таблица 3

Ведущие страны-потребители золота, т.[31]

| 1986 | 1990 | 1994 | 1999 | 2004 | |||||

| Италия | 107,0 | Италия | 253,0 | Италия | 381,0 | Италия | 446,0 | Индия | 644,0 |

| США | 59,1 | Индия | 173,4 | Индия | 238,6 | Индия | 400,6 | Италия | 511,0 |

| Индия | 50,0 | США | 111,1 | Турция | 130,9 | Китай | 204,0 | США | 178,2 |

| ФРГ | 32,0 | Турция | 75,4 | США | 126,6 | Саудовская | 153,1 | Китай | 166,0 |

| Япония | 28,6 | Япония | 60,7 | Япония | 109,5 | США | 148,3 | Саудовская | 149,2 |

| Бразилия | 19,5 | Саудовская | 44,0 | Тайвань | 95,0 | Индонезия | 133,0 | Индонезия | 126,0 |

| Испания | 18,0 | Египет | 42,5 | Таиланд | 85,5 | Турция | 110,4 | Турция | 115,0 |

| Египет | 17,0 | Индонезия | 40,0 | Индонезия | 83,9 | Тайвань | 102,0 | Египет | 114,3 |

| Индонезия | 15,0 | Тайвань | 31,0 | Гонконг | 69,1 | Гонконг | 82,0 | Малайзия | 68,0 |

| Швейцария | 14,7 | ФРГ | 29,5 | ФРГ | 49,8 | Япония | 78,0 | Тайвань | 63,0 |

Нетрудно подсчитать, что за последние два десятилетия XX в. спрос на металл в ведущих странах вырос примерно на 50%, тогда как в развивающихся странах этот показатель исчисляется сотнями процентов. Таким образом, на долю стран третьего мира приходится сегодня почти две трети мирового спроса на физический металл.

Складывается следующая ситуация: золотодобытчики, поставляя основные объемы золота на мировой рынок, обладают сравнительно малыми возможностями влиять на цену товара чисто экономическими методами - изменением объемов предложения при изменениях цен. Им остается два пути. Первый из них - воздействовать на политику международных банков с целью снижения и упорядочения последними объемов регулярных продаж золота. Второй - приспосабливаться к большим колебаниям цен, уметь так снижать удельные издержки в периоды падения цен, чтобы и в этих условиях обеспечить рентабельность производства.

|

|

|

Основными продуцентами золота в последние годы являются ЮАР, США, Китай, Австралия, Перу, Россия, Индонезия и Канада. На эти страны приходится более двух третей добываемого в мире золота. За 13 лет производство золота выросло в Перу почти на 850%, в Индонезии - на 368%, в Китае - на 180%, в Мексике - более чем на 100%. В то же время в ЮАР, которая традиционно считалась основным производителем желтого металла в мире, производство за этот период сократилось почти на половину.

В 2007 году Китай стал главным мировым производителем золота, отобрав первенство у Южной Африканской республики. Китайское производство золота увеличилось в 2007 году на 12% по сравнению с 2006 годом и достигло рекордной величины – 272 тонны. [32]

Британская консалтинговая компания Gold Fields Mineral Services (GFMS) на днях опубликовала обзор, посвященный итогам мирового производства золота в 2007 году. Эксперты компании утверждают, что по итогам прошлого года Китай по объемам добычи этого драгметалла обогнал многолетнего лидера отрасли — Южно-Африканскую Республику. По данным GFMS, в 2007 году ЮАР снизила производство золота на 8%, до 272 т, тогда как Китай, напротив, увеличил на 12%, до 276 т. Эти цифры превзошли ожидания самих аналитиков GFMS: в своем обзоре в середине 2007 года они отмечали, что Китай сможет стать лидером мировой золотодобычи лишь через пять лет. По итогам 2006 года Поднебесная с показателем в 240 т занимала в мировой табели о рангах всего лишь третью строчку — после ЮАР (275 т) и США (260 т).

Стоит отметить, что ЮАР держала пальму первенства более ста лет — с 1905 года. Пик золотодобычи в этой стране пришелся на 1970 год, когда была произведена 1000 т драгметалла. Между тем в последние годы республика существенно снижает добычу золота. Виной тому стало прежде всего истощение запасов драгметалла.

Между тем сами китайцы пока не спешат примерять на себя «желтую майку лидера». По их данным, в стране в 2007 году было произведено 270,5 т золота (+12,7%), что на 5,5 т меньше, чем насчитала GFMS. Впрочем, как пояснил РБК daily глава российского Союза золотопромышленников Валерий Брайко, экспертам очень сложно отслеживать показатели по добыче золота в Китае. Дело в том, что ощутимые объемы драгметалла не проходят через банки и не учитываются госстатистикой. В этой ситуации вполне логично, что цифры разных источников могут существенно различаться. При этом эксперт не исключил, что аналитики GFMS могут оказаться правы: ЮАР уже несколько лет снижает добычу золота, тогда как Китай, напротив, двигается семимильными шагами.[33]

|

|

|

ЮАР не единственная страна, где падает производство золота. По словам председателя совета директоров GFMS Филипа Клапвийка, добыча золота в мире в 2007 году упала на 1%, до 2444 т, в том числе за счет падения производства в США и Австралии. При этом в период с 2000 по 2007 год мировое производство золота снизилось уже на 6,7%, тогда как цены на драгметалл выросли с 270 долл. до более чем 850 долл. за унцию.

Причину географических сдвигов в потреблении золота следует искать в изменившейся структуре потребления металла. Раньше на первый план выходила функция золота как финансового актива, что, в свою очередь, обеспечивало металлу значительный спрос со стороны профессиональных инвесторов, концентрировавшихся в промышленно развитых странах. Со временем инвестиционный спрос на золото уменьшился. Сейчас большая часть металла находит свое потребление в различных отраслях промышленности, соответственно, эта составляющая потребления золота носит название промышленного (фабрикационного) спроса.

Анализ тенденций в сфере спроса на золото со всей очевидностью показывает, что главным потребителем металла является ювелирная промышленность - одна из наиболее стабильно развивающихся отраслей мировой экономики. В начале 1980-х гг. ювелирное производство получило мощный импульс для развития благодаря увеличению емкости мирового рынка, снижением цен на золото и ростом благосостояния потенциальных покупателей. С 1981 по 2000 гг. потребление золота в данном секторе увеличилось с 1200 до 3204 т. При этом надо отметить, что за этот период на рынке золота сменилось несколько ценовых циклов, т. е. периодическое увеличение цен практически не отражалось на общем объеме потребления ювелирной отраслью. Однако было бы неправильно говорить об отсутствии изменений в данном секторе использования золота. Общей тенденцией является опережающий рост потребления металла в ювелирной промышленности стран третьего мира, где золото доминирует при изготовлении украшений. Здесь необходимо выделить существенные различия между развитыми и развивающимися странами в мотивах спроса на ювелирную продукцию и факторах, его определяющих. В развитых странах при покупке ювелирных изделий на первый план выходит эстетический аспект; соответственно, главной ценностью является труд мастера-ювелира. В этой связи значительную часть спроса в таких странах предъявляют обеспеченные слои населения. Следовательно, основными факторами, формирующими платежеспособный спрос в указанном секторе, является общеэкономическая ситуация в стране (регионе), определяющая уровень благосостояния среднего класса и категории богатых граждан. Это, в свою очередь, влияет на такие показатели, как норма потребления и сбережения внутри страны.[34]

|

|

|

Совершенно иная ситуация складывается в развивающихся странах, где основной спрос концентрируется на изделиях с минимальными затратами ручного труда. Здесь на первый план выходят такие параметры как вес украшения и проба использованного золота. Связано это с тем, что золотые украшения являются доминирующей формой хранения сбережений среди многочисленной группы крестьян и ремесленников. Как правило, эта особенность усиливается многовековыми местными традициями. Здесь уже наряду с уровнем доходов населения немалое влияние оказывает и ценовая конъюнктура рынка золота.

Схожие тенденции наблюдаются и среди производителей ювелирных украшений. Если в начале 1980-х гг. мировую табель о рангах производителей ювелирной продукции возглавляли развитые страны, то к концу XX в. ситуация резко изменилась: первенство перешло к развивающимся странам, расположенным, прежде всего, на Азиатском континенте.

В развивающихся странах ювелирная отрасль совершила гигантский скачок в своем развитии. Бурные всплески объемов производства были характерны для Индии, сумевшей к концу столетия опередить Италию — признанного лидера ювелирного производства; Турции, неотъемлемой частью экономики которой являются высокие темпы инфляции; Китая, где потребление золота увеличилось в силу либерализации внутреннего рынка драгоценных металлов. О популярности золота в Китае свидетельствует тот факт, что в 1999 г. во время экспериментальной продажи золотых слитков в Шанхае (впервые с момента образования КНР) население раскупило металл в считанные часы.

|

|

|

Большой популярностью ювелирные изделия пользуются в странах Ближнего Востока, среди которых лидерами по потреблению ювелирной продукции являются богатые государства Персидского залива. Помимо достаточно высокого уровня жизни в данных странах, на обороты местных рынков золота влияет и значительный объем покупок туристами. Именно через центры торговли золотом (Дубай, Стамбул) металл проникает далее по Азиатскому континенту, в т. ч. в Индию. О том, какое значение придается рынку ювелирных изделий в регионе, говорит хотя бы тот факт, что уже в 2001 г. в Дубаи была открыта первая очередь «парка золота и бриллиантов» —свободной экономической зоны, где размещены примерно 650 компаний, занятых торговлей драгоценными металлами и камнями, а также изделиями из них. При этом в зоне разрешено открытие фирм со 100-процентным иностранным капиталом, которые будут освобождены от уплаты налогов.

Постепенно растет популярность ювелирных изделий и на Дальнем Востоке. Помимо уже упоминавшегося Китая, стремительный рост потребления золота в данном секторе был зафиксирован в таких странах как Южная Корея, Малайзия. Указанную тенденцию не смог переломить даже кризис в 1997—1998 гг.: уже в 1999 г. ювелирная промышленность многих «азиатских тигров» сумела преодолеть докризисный уровень производства[35].

Вместе с тем, одной из причин усиления роли стран третьего мира в секторе ювелирной промышленности является перенесение соответствующих мощностей из развитых стран. В основе таких решений лежат меньшие издержки при изготовлении конечной продукции.

Отдельного упоминания заслуживает отношение к золоту в Индии. Высокий спрос на золото берет свои корни в древности, когда было заложено почитание желтого металла. Со временем это стало неотъемлемой частью индийской культуры. В настоящий момент население продолжает рассматривать золото в качестве безопасной гавани на случай различного рода потрясений. Другой особенностью является структура предложения металла на индийском рынке: собственная добыча в стране невелика, поэтому основную массу золота (около 80%) приходится импортировать. Дополнительное предложение обеспечивается переработчиками золотого лома.

Свою роль играют и контрабандные поставки металла. Связано это с тем, что в Индии долгое время существовали жесткие правила импорта золота в страну. В 1997 г. после легализации ввоза металла импорт золота значительно увеличился. Так, если в 1996 г. доля импорта золота и серебра в общей структуре индийского импорта составляла 2,5%, то в 1997 г. - уже 7,1%, a в 1998 г. - 11,6%. Это поставило золото на второе место по объему импорта после нефти. В целом, несмотря на сохраняющиеся ограничения на внутреннем рынке, а также на снижение покупательной способности части населения (в связи с неурожаями и природными катастрофами) в ближайшие годы Индия останется в верхней части списка стран крупнейших потребителей металла.

Из развитых стран в верхней части списка ведущих производителей ювелирной продукции смогли закрепиться только Италия и США. Но и здесь можно отметить различия в траектории развития ювелирной промышленности. Итальянская отрасль ориентируется в своей массе на экспорт изделий по всему миру, в то время как американские ювелиры ориентируются на внутренний спрос. Отчасти, это объясняется беспрецедентным экономическим подъемом в 1990-х гг. Причем собственных мощностей для удовлетворения внутреннего потребления в США не хватает, что обуславливает значительный объем импорта ювелирной продукции из различных частей света. К настоящему времени доля импорта в общем объеме предложения ювелирных изделий в США превысила 50%. Среди основных поставщиков продукции на американский рынок стоит отметить Италию, страны Латинской Америки и Азии.

Значительно меньшим по объему является использование золота другими отраслями промышленности (потребление металла этой группой называют промышленно-бытовым спросом). Здесь следует отметить такие сферы использования металла, как электроника и стоматология. Всего с 1980 г. этими отраслями было потреблено примерно 6,3 тыс. т. золота (менее 11% общего спроса).

Однако в отличие от спроса ювелирного сектора значительную часть промышленно-бытового спроса предъявляют развитые страны. Первенство здесь принадлежит Японии, потребляющей наибольшее количество золота в электронике и стоматологии. Второе место в обоих случаях занимают США. Третье место по статье «электроника» принадлежит Южной Корее, «стоматология» - Германии. Лидерство по потреблению золота в прочих сферах (декоративное потребление) удерживают Индия и США.[36]

По сравнению с другими драгоценными металлами техническое потребление золота невелико и составляет 11% от его потребления в мире, тогда как около 60% серебра, 50% платины и 94% палладия расходуется на технические цели.[37]

Если тысячелетиями золото и его сплавы используются в декоративном искусстве и стоматологии, то в последние двадцать лет расширяется применение золота в электронной промышленности. Около 200 т. золота, или 5,5% от его мирового потребления', используется при изготовлении электронных компонентов. Из золота изготовляют высокочувствительные контакты и соединители для малых напряжений и токов. Во многих случаях добавляют небольшие количества никеля или кобальта для твердости и снижения износа. Золото также используют как тугоплавкий припой. Еще одним направлением применения золота является спаиваемый поверхностный слой для печатных плат. Схема печатных плат изготовлена из меди, которая быстро покрывается оксидной пленкой, и со временем припой не пропитывает поверхность. Разработан ряд обработок поверхности для сохранения спаиваемых свойств. По сравнению с обработкой органическими веществами обработка золотом с никелем удваивает длительность эксплуатации печатных плат. Золото используют в качестве защиты элементов электронных деталей от окисления. Примерно 100 т. золота расходуют на изготовление соединительных проводов с высокой проводимостью, их толщина меньше толщины человеческого волоса. Кроме того, применяют ионное распыление для нанесения тонких золотых покрытий на компакт-диски.

Спрос со стороны частных инвесторов, электронной промышленности и стоматологии можно считать стабильным. Однако с 2000 г. спрос на золото снизился в размере около 700 т., в 2004 г. он может снизиться еще на 228 т.

В настоящее время цена на золото не зависит от уровня промышленного спроса. По мере снижения курса доллара все более проявляется денежная функция золота, функция надежного актива. При этом рынок никак не реагировал на многочисленные позитивные сигналы об упрочении экономики США. Но только появились высказывания официальных лиц Европы по поводу обеспокоенности слишком высоким курсом евро, рынок отреагировал немедленно. За 7 суток цена на золото снизилась на $19,88 (за период с 19.12.2003 по 19.01.2004). Если наиболее развитые страны согласятся поддержать доллар США - цена унции золота к концу 2005 г. может возрасти до $440. Этот сценарий можно назвать оптимистическим с точки зрения ювелирной промышленности.

Сдержанно-пессимистический сценарий - если Европа и Япония займут нейтральную позицию. При этом золото может достичь уровня в $450 к концу первого полугодия, или $500 - к концу года.

Скорее всего, при любом варианте развития событий, цена золота в долларах будет расти. Подтверждение - ведущие золотодобывающие компании США свертывают свои программы хеджирования, считая рынок золота достаточно предсказуемым.

В настоящее время золото по-прежнему используется государственными Центробанками и частными инвесторами как средство сохранения и приумножения капиталов. Как уже было отмечено, мировые официальные резервы золота составляют около 32 тыс. т, половина из которых находится в Центробанках стран Европы. США обладают самым крупным золотым запасом. После них по размеру официальных запасов идут Германия, Международный валютный фонд, Франция, Италия, Швейцария Надо отметить, что отмена золотого стандарта, либерализация и развитие мировой финансовой системы привели к сокращению спроса на золото со стороны официальных институтов. Доля официальных резервов в структуре мирового запаса накопленного золота с 1950 по 2000 гг. снизилась с 53 до 24%. Население стало основным держателем драгоценного металла в виде ювелирных изделий, монет и слитков. За вторую половину прошлого столетия рост спроса на золото со стороны населения развивающихся стран привел почти к трехкратному увеличению их доли (с 12 до 33%) в общемировой структуре частных тезаврационных (налично-денежных) накоплений в виде монет и слитков.[38]

Вместе с тем на развитые страны, главным образом на Францию, США, Японию, Швейцарию и Германию, по-прежнему приходится больщая часть мировых частных тезаврационных накоплений золота в монетах и слитках.

Центральные банки государств и международные финансовые организации (далее - госзапасы) удерживают в качестве резервного актива около 23% всего добытого золота.

За последние 10 лет запасы золота по этой позиции снизились почти на 3 тыс. т., в основном за счет ликвидации ряда общеевропейских финансовых структур в ходе объединения Европы.

За последние 5 лет среднегодовые мировые объемы продаж составили около 480 т. За 2006 г. из госзапасов было продано около 590 т. золота -самый больщой объем с 1992 г.

По данным WGC, по состоянию на март 2007 г. первое место по запасам золота в госрезерве принадлежит США - 8,1362 тыс. т. (61,1% в общем объеме золотовалютных резервов), затем следуют Германия - 3,4332 тыс. т. (48,7%), Международный валютный фонд - 3,2173 тыс. т., Франция -2,9978 тыс. т. (51,4%), Италия - 2,4518 тыс. т. (54,4%), Швейцария - 1,3321 тыс. т. (24,6%), Нидерланды - 767,5 т. (51,3%), Европейский Центробанк -766,9 т. (22,0%), Япония - 765,2 т. (1,2%), Китай - 600 т. (1,3%).

На 11-м месте по количеству запасов золота в госрезерве находится Испания - 523,3 т. (37% золотовалютных резервов), на 12-м - Португалия с 462,3 т. (57,3%), на 13-м - Тайвань с 423,3 т. (2,3%), на 15-м - Индия с 357,7 т. (3,8%), на 16-м - Венесуэла, у которой в госрезерве 357,4 т. золота (21,2%). С 18-го на 17-е место переместилась Великобритания, которая имеет в госрезерве 312,2 т. золота (8,7%), на 18-м месте - Австрия с 307,5 т (33,9%). Далее следуют Ливан (286,8 т, 25,3%) и Бельгия (257,8 т. 26,3%).

Казахстан продолжает занимать 40-е место, имея 57,4 т. золота (8,4% золотовалютных резервов страны), Украина - 53-е место с 15,9 т (2,1%), Киргизия - 81-е место с 2,6 т (6,1%), а Эстония с 0,2 т (0,2%) переместилась со 102-го на 103-е место.

В основном инвестиции в золото осуществляются в виде приобретения слитков и монет, иногда — проволоки и самородков. Кроме того, с этой целью приобретается значительная часть ювелирных изделий в Азии и на Ближнем Востоке (но в статистике учитывается как приобретение ювелирных изделий).

Приобретение населением монет и слитков достигает ежегодно 8—10% всех продаж драгоценных металлов в мире. Так, за последние пять лет населением во всем мире было приобретено свыше 1,5 тыс. т. золота в монетах и слитках. При этом если в 1990-е гг. в странах Западной Европы, прежде всего, во Франции, объем частных тезаврационных накоплений в монетах и слитках сокращался, то в США и Японии население продолжало активно покупать золотые монеты и слитки.[39]

Выпуск монет из драгоценных металлов в ряде государств мира носит регулярный характер. В Австралии, Австрии, Великобритании, Канаде, Китае, Мексике, США и ЮАР инвестиционные монеты из золота выпускаются на протяжении двух-трех десятилетий. Во второй половине 1990-х гг. в Канаде чеканили до 25 т. инвестиционных монет из золота в год, в Австрии - до 18 т., в Австралии - до 11 т., в Иране - 6 т., в Великобритании, Китае и ЮАР - по 3 т. В США в 1998 и 1999 гг. были отчеканены рекордные объемы инвестиционных монет - 57 и 60 т. соответственно.

Доходность инвестиций на рынке золота не так мала, как принято считать. Доходность вложений в золото в период с июля 1963 г. по декабрь 2002 г. составила 7,9%, а за вычетом инфляции в 4,6% доходность оказалась на уровне 3,3%. Во времена экономической и политической стабильности доходность золота довольно мала, но в периоды экономических и политических кризисов доходность золота становится высокой. При экономическом спаде инвесторы консервируют деньги, покупая надежные активы, в том числе золото. Сейчас после повышения ставки Федеральной резервной системы (ФРС) США более привлекательным видом инвестиций стали доллары и ценные бумаги американских корпораций, что негативно повлияет на инвестиционный спрос на золото.[40]

На мировой рынок золота начинает усиливать влияние Китай, что вызвано либерализацией операций с золотом в этой стране. В октябре 2003 г. открыта Шанхайская биржа купли-продажи золота. Данное событие существенно стимулировало развитие китайской золотодобычи, производства и торговли этим драгметаллом. В Китае на протяжении долгого времени торговля золотом осуществлялась централизованно, что в определенный период играло позитивную роль в стабилизации цен, развитии золотодобычи, обеспечении золотого запаса, необходимого для экономического развития страны. Однако постепенно существующий порядок стал препятствовать дальнейшему росту в стране добычи, производства и торговли золотом. В 2001 г. в Китае было принято решение о либерализации цен на ювелирные изделия из золота. В 2003 г. Народный банк Китая отменил 26 видов административных процедур, касающихся операций с золотом. С 1 января 2004 г. в Китае отменены контроль и таможенные ограничения на ввоз и вывоз золота и изделий из него. Новые правила вводятся Народным банком Китая в соответствии с требованиями Всемирной торговой организации, обязывающими к отмене всех ограничений на ввоз и вывоз драгметаллов. Теперь любое предприятие из любого уголка мира может свободно инвестировать в отрасли обработки, оптовой и розничной торговли золотом в Китае. В настоящее время Китай занимает четвертое место в мире но объему производства и потребления золота. В 2003 г. объем производства золота в Китае составил 200 т., в 2007 г. - 272 т. Эксперты полагают, что в ближайшие десять лет Китай станет крупнейшим рынком сбыта золота.

В распоряжении частных и институциональных инвесторов находится около 16% от добытого в мире золота.[41]

Наиболее активны частные инвесторы в следующих странах:

• США;

• Турция, где золотые монеты находятся в официальном обращении;

• Вьетнам, где золото используется для приобретения недвижимости и предметов длительного пользования;

• Индия, где золото традиционно используется как средство накопления;

• Япония.

Вторая (по уровню активности) группа стран:

• Индонезия;

• Таиланд;

• Южная Корея;

• Саудовская Аравия;

• Страны Персидского залива.

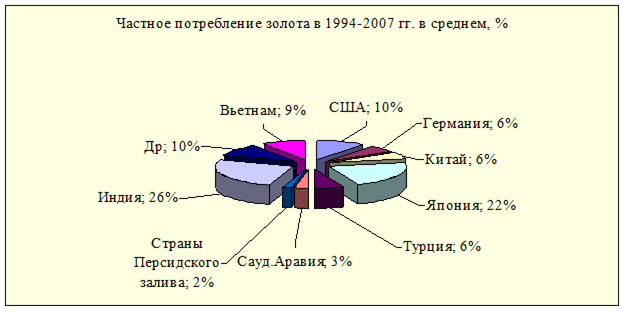

В странах Западной Европы (особенно - во Франции) продажи золота частными инвесторами значительно превосходят закупки — новое поколение распродает запасы, созданные предками. Всего частные инвестиционные запасы золота составляют 23 тыс. т., из них за период с 1994 по 2007 гг. закуплено 3575 т. (по странам - рис. 13).

За 2003 г. объем институциональных и частных инвестиций в золото увеличился до 650 т. В основном резко возросла активность институциональных инвесторов, стремящихся сохранить свои активы в условиях сложной политической и экономической обстановки. При этом в странах, не входящих в число промышленно развитых, на 4% снизились продажи золотых монет и слитков.

Основным потребителем для целей производства золотых изделий, намного обгоняющим другие страны, остается Индия (более 20% мирового потребления). Также Япония и некоторые страны собираются увеличивать свой золотой запас. Инвесторы, скорее всего, будут использовать золото для хеджирования политических и экономических рисков текущего времени.

Рис. 13. Частное потребление золота в 1994-2007 гг. в среднем, %[42]

Необходимо отметить, что за последние пять лет доля золота, используемая ювелирной промышленностью, существенно снизилась. Однако, в 2008 г. ожидается значительный рост спроса на золото со стороны ювелирной промышленности - на 15-20%.

По оценке WGC, появившаяся тенденция в начале 2008 г. на незначительное повышение спроса на золото со стороны ювелирной промышленности в может замедлиться из-за снижения темпов роста мировой экономики.

Ухудшение состояния американской экономики, объявленная администрацией США война терроризму привели к ослаблению позиций основной мировой резервной валюты — американского доллара. Евро — сравнительно молодая и нестабильная валюта. Хотя сейчас идет постепенное вытеснение доллара в международных расчетах. Иена еще больше, чем евро связана с долларом, а японская экономика еще раньше американской погрузилась в рецессию. На фоне такой ситуации взгляды инвесторов, в том числе крупных мировых банков, вновь обратились к золоту.

Если говорить о потреблении, то около 80% металла используется в ювелирной промышленности, 10% в других отраслях, остальное оседает в основном в личных накоплениях или резервах центральных банков.

|

|

|