|

Анализ аптечного ассортимента

|

|

|

|

Формирование ассортимента - одна из важнейших и трудных задач, стоящих перед каждым аптечным предприятием. Правильно подобранный ассортимент решает не все, но почти все – наиболее полно удовлетворяет покупательский спрос, сводит к минимуму упущенную выгоду, склоняет покупателя, пришедшего за каким-либо определенным препаратам к незапланированным покупкам. Если крупные аптечные сети могут содержать собственные отделы маркетинга, анализировать рынок, рисковать на закупках «не раскрученных» брендов, то единичные аптеки формируют ассортимент, руководствуясь анализом собственных продаж, дефектурой, предложениями медпредставителей и, наконец, недавно прошедшей телевизионной рекламной кампанией.

В ассортименте должно быть 1-1,5 тыс. наименований бестселлеров. На самом деле, ассортимент должен быть гораздо шире. Как показывает опыт, если количество торговых наименований в аптеке начинает падать ниже 2-2,5 тыс. наименований, то в организации начинаются проблемы. Конечно, ассортимент постоянно колеблется под влиянием сезонных факторов, рекламы и общей рыночной конкуренции. Главный критерий при формировании ассортимента, как ни прозаично это будет звучать, является прибыль. Аптека - это тоже торговая организация, одной из функций которого является товарооборот и получение дохода. По некоторым данным, аптеки теряют от 5 до 10% прибыли из-за того, что плохо поддерживают свой ассортимент. Нужно сказать, что в каждом отдельном случае аптека должна индивидуально принимать решение, какой товар будет здесь более востребован.

Одним из инструментов, который призван помочь систематизировать и оптимизировать работы по управлению запасами, является АВС-анализ.

|

|

|

По существу АВС-анализ аптечного ассортимента – это анализ вклада отдельных наименований в товарооборот, и на этой основе дифференцирования товара по группам: вклад группы А – в товарооборот формирует 75%, группа В – 15% и группа С -10%.

Таким образом, необходимо выделять наименования аптечного ассортимента, в наибольшей степени, влияющие на товарооборот и соответственно валовую прибыль.

В результате АВС-анализа 7 аптек ООО «Саф» была установлена зависимость товарооборота от числа определенных наименований аптечного ассортимента (таблица 3.13).

Таблица 3.13

Количество наименований, формирующих АВС группы аптечного ассортимента в абсолютном и процентном выражении

| Аптеки | Общее количество наименований | Группа А (75% товарооборота) | Группа В (15% товарооборота) | Группа С (10% товарооборота) | |||

| количество наименований | % к общее количества наименований | количество наименований | % к общее количества наименований | количество наименований | % к общее количества наименований | ||

| 15/15 | 4577 | 1315 | 28,74 | 1028 | 22,45 | 2216 | 48,41 |

| 17А/1 | 5126 | 1451 | 28,31 | 1245 | 24,29 | 2430 | 47,40 |

| 27/13 | 4443 | 994 | 22,37 | 1311 | 29,51 | 2148 | 48,34 |

| 4/05 | 5081 | 1373 | 27,02 | 1125 | 22,14 | 2583 | 50,84 |

| 43/11 | 4518 | 1066 | 23,59 | 1108 | 24,52 | 2343 | 51,86 |

| 49/15 | 5464 | 1587 | 29,05 | 1214 | 22,21 | 2663 | 48,74 |

| 53/07 | 3654 | 947 | 25,92 | 797 | 21,82 | 1909 | 52,25 |

| Среднее значение | 4695 | 1248 | 26,58 | 1118 | 23,81 | 2327 | 49,56 |

Обращают на себя внимание большие отличия в числе наименований аптечного ассортимента, формирующие группу А и особенно В и С. Так группа А обеспечивается реализацией в среднем 1248 наименований (это число в различных аптеках колеблется от 947 до 1587), что составляет 26,58% от общего числа наименований аптечного ассортимента. Последующие 15% товарооборота (группа В) и 10% товарооборота (группа С) формируются за счет 23,81% и 49,56% соответственно. Очевиден контраст – группа А обеспечиваются чуть более ¼ товарного ассортимента, группа В тоже формируется практически ¼ ассортимента, а группа С, составляющая только 10% товарооборота, обеспечивается половиной наименований аптечного ассортимента.

|

|

|

Сравнительный анализ выбранных 20 наименований из группы А в целом по ООО «Саф», был проведен на базе 7 аптек (Приложение 8). Из приложения №7 видно, что влияние выбранных наименований аптечного ассортимента, на формирование товарооборота, в аптеках ООО «Саф» разное.

Анализ аптечного ассортимента подчеркивает, что формирование товарной номенклатуру – это процесс индивидуальный для каждой организации и определяется многими факторами, например, расположением аптек. Так аптека 17А/1 расположена в комплексе, который построил своим работникам картонно-бумажный комбинат. В связи с тем что, комплекс новый, возрастной контингент разнообразный, но в основном это люди среднего достатка, то, как следствие аптека 17А/1 имеет широкий ассортимент. В управлении аптечным ассортиментом и, особенно, товарными запасами большое значение имеет информация о скорости реализации отдельных наименований в данной аптеке. Эти сведения являются базовыми в управлении товарными запасами.

Для отражения скорости реализации используют коэффициент скорости реализации по формуле:

, где

, где

ОН и ОК – остаток товара на начало и конец анализируемого межинвентаризационного периода;

СП – количество единиц товара, списанных за данный период;

П – количество единиц товара, поступивших за анализируемый период;

Д – межинвентаризационный период в днях.

Разделим аптечный ассортимент по скорости реализации на 4 группы:

I группа – наименования, реализуемые со скоростью 1 упаковка и больше в день на 100 тыс.руб. товарооборота, то есть пользующиеся повышенным спросом;

II группа – это товар, реализуемый от 0,14 до 1 упаковки в день на 100 тыс.руб. товарооборота, то есть пользующиеся умеренным спросом;

III группа – товар отличается пониженным спросом и реализуется со скоростью от 0,07 до 0,14 упаковки в день.

IV группа – наименования с непредсказуемым спросом, реализация которых может равняться менее 0,07 в день.

В данной работе мы провели анализ скорости реализации по всей номенклатуре, по позициям в зависимости от их стоимости и влияния отдельных наименований на товарооборот.

|

|

|

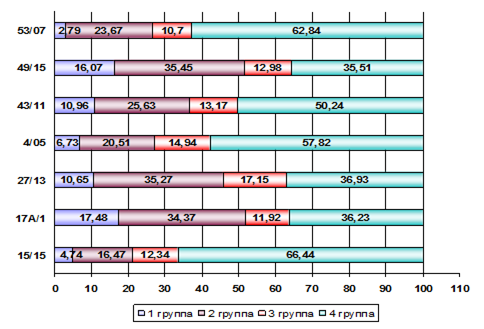

Наименования, пользующиеся повышенным спросом, по данным 7 аптек с различным товарооборотом - составляют лишь 9,92% от общего числа наименований, с умеренным спросом – 27,34%, с пониженным и непредсказуемым – 13,31% и 49,43% соответственно.

Обращает на себя внимание высокая доля (практически половина) наименований, имеющих непредсказуемый спрос.

Рисунок 3.4.

Таблица 3.14.

| Аптеки | Общее количество наименований | Товарооборот (тыс.руб.) | I группа | II группа | III группа | IV группа | ||||

| количество наименований | от общее количества наименований | количество наименований | от общее количества наименований | количество наименований | от общее количества наименований | количество наименований | от общее количества наименований | |||

| 15/15 | 4577 | 616,2 | 217 | 4,74 | 754 | 16,47 | 565 | 12,34 | 3041 | 66,44 |

| 17А/1 | 5126 | 1391,43 | 896 | 17,48 | 1762 | 34,37 | 611 | 11,92 | 1857 | 36,23 |

| 27/13 | 4443 | 1021,74 | 473 | 10,65 | 1567 | 35,27 | 762 | 17,15 | 1641 | 36,93 |

| 4/05 | 5081 | 712,85 | 342 | 6,73 | 1042 | 20,51 | 759 | 14,94 | 2938 | 57,82 |

| 43/11 | 4518 | 840,2 | 495 | 10,96 | 1158 | 25,63 | 595 | 13,17 | 2270 | 50,24 |

| 49/15 | 5464 | 1380,67 | 878 | 16,07 | 1937 | 35,45 | 709 | 12,98 | 1940 | 35,51 |

| 53/07 | 3654 | 245,02 | 102 | 2,79 | 865 | 23,67 | 391 | 10,7 | 2296 | 62,84 |

| Среднее значение | 4695 | 486 | 9,92 | 1298 | 27,34 | 627 | 13,31 | 2283 | 49,43 | |

Однако в аптеках с большим товарооборотом количество наименований с высоким и повышенным спросом больше, чем в аптеках с низким товарооборотом (рисунок 3.5.). Например, в аптеках 17А/1 и 49/15 товарооборот которых составляет 1391,43 тыс.руб. и 1380,67 тыс.руб. соответственно, товары с быстрой и умеренной скоростью реализации (I и II группы) в сумме составляют 51,85% и 51,52%. Интересна ситуации аптек 15/15 и 43/11: имея товарооборот 616,2 тыс.руб. при ассортименте в 4577 наименований – аптека 15/15 имеет долю медленно реализуемых товаров 78,78%, в то время как аптека 43/11 при товарообороте 840,20 тыс.руб. и ассортименте в 4518 наименований имеет долю медленно реализуемых товаров на 15,37% меньше (63,41%). При АВС-анализе группа А, которая формирует 75% товарооборота, у аптеки 15/15 составляет 28,74%, а у аптеки 43/15 – 23,59%. Имея такой положительного фактора, как наличие более выигрышного, но не завышенного ассортимента, аптека 15/15 имеет большую долю медленно реализуемых товаров, следовательно, можно сделать вывод, что в аптеке 15/15 на товарооборот влияют ряд негативных факторов таких как завышенные цены на товар, низкое качество обслуживания и т.д.

|

|

|

Рисунок 3.5.

Скорость реализации – величина переменная и определяется многими факторами, среди которых наибольшее значение имеют: расположение аптеки, товарооборот, спрос, ценовая политика, сезонность, сервисные услуги, реклама.

Все эти факторы могут определять иногда значительные отличия в продаже отдельных наименований в различных аптеках.

Следует признать, что скорость реализации – это интегративный показатель, объединяющий спрос, покупательские возможности, предпочтения врачей, предпочтения фармспециалистов и потребителей на рецептурные и безрецептурные препараты.

Таким образом, комплексный анализ аптечного ассортимента по влиянию отдельных наименований на товарооборот, по скорости реализации и маркетинговому потенциалу позволяет эффективно управлять аптечным ассортиментом, товарными запасами, более успешно использовать собственные оборотные средства.

Итак, проведенный на основе бухгалтерских данных, анализ розничного товарооборота ООО «Саф» позволяет сделать следующие выводы:

розничный товарооборот организации из года в год увеличивается, темпы роста устойчивые, высокие;

прирост товарооборота в основном достигнут за счет эффективного использования всех видов ресурсов.

Вместе с тем ООО «Саф», при постоянном увеличивающемся товарообороте, не использовало всех возможностей его роста. На развитие товарооборота повлияли не удовлетворительная организация работы в части:

1) в малой степени принимается во внимание сезонность; 2) плохо ведется борьба с завышенными товарными запасами; 3) плохо отслеживаются сроки годности, о чем говорит возрастающая уценка товаров; 4) не во всех структурных подразделениях отлажена работа с аптечным ассортиментом.

Заключение

Переход к рыночной экономике, многообразию форм собственности, развитие маркетинга и менеджмента требует от руководителей аптечных организаций повышения эффективности использования экономического потенциала, достижения наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального развития, помогать разрабатывать оптимальные тактические и стратегические управленческие решения.

|

|

|

Таким образом, в деятельности торговых организаций товарооборот играет не последнюю роль. Именно реализация определенной массы товаров создает экономическое основание для получение определенного объема доходов и прибылей, то есть формирует предпосылки для планирования и реализации управленческих и стратегических целей деятельности организаций.

По данной дипломной работе можно сделать следующие выводы:

Бухгалтерский учет призван контролировать движение товаров и их сохранность. В ООО «Саф» на данный момент существует ряд недостатков в учете:

учет ведется в суммовом выражении. Это не позволяет видеть количество товарных запасов по аптечному ассортименту товаров, что влияет на скорость оборачиваемости ассортимента. Заведующие аптеками должны постоянно видеть остаток товаров на складе по наименованиям, чтобы регулировать поступление товаров, формировать оптимальный товарный запас;

для расчета валового дохода используется способ по среднему проценту. Данный способ расчет валового дохода прост, но неточен. Сумма торговой наценки получается больше или меньше действительной ее величины. Наиболее точным по сравнению с методом расчета по среднему проценту является метод расчета валового дохода по ассортименту остатков товаров;

не создаются резервы под обесценение товаров. В результате при уценке товаров не видно возникшего убытка от снижения продажных цен товаров. Кроме того, не отражая в учете сформировавшийся убыток от обесценения товаров, организация тем самым в течение периода до их фактической продажи завышает показываемый в отчетности финансовый результат;

учет забракованных товаров введется на счете 41 «Товары» без отражения их на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». В этих случаях обмен поставщиком забракованных товаров на доброкачественные часто осуществляется без отражения в учете. Последствиями этого для розничных торговых организаций являются: нарушение методологии бухгалтерского учета (ценности, не являющиеся собственностью организации, учитываются на ее балансе); неотражение в учете расчетов по фактическим претензиям;

не разработаны нормы естественной убыли, и все потери учитываются в составе расходов на продажу

Анализ розничного товарооборота служит предпосылкой для его прогнозирования на предстоящий период и определения рентабельности организации и ее финансового состояния. Необходимость всестороннего анализа розничного товарооборота обусловливается тем, что он является одним из основных показателей работы торговых организаций и характеризует объем их деятельности:

анализ динамики товарооборота ООО «Саф» выявил неравномерное развития товарооборота. В такой специфической деятельности, как фармацевтическая, нормальное развитие товарооборота должно выглядеть следующим образом. II квартал менее напряженный, чем I квартал, в III квартале должен наблюдаться спад, в то время как в IV квартале наоборот сильный подъем напряженности. В ООО «Саф» же неравномерное развитие товарооборота идет по возрастающей. Основная тенденция развития товарооборота говорит о стабильно положительных темпах роста;

факторный анализ товарооборота показал, что в ООО «Саф» на розничный товарооборот оказывают влияние такие внутренние факторы, как товарное обеспечении, трудовой фактор и материально-техническая база. В основном эти изменения носят положительный характер (увеличения площадей, количество первостольников), но есть и негативное влияние. В их число входит завышенные товарные запасы.

анализ ассортимента, который стал возможен только благодаря сторонней организации, выявил, что формирование товарной номенклатуру – это процесс индивидуальный для каждой организации и определяется многими факторами, например, расположением аптек, сервисом обслуживания, использования рекламы, сезонность и так далее. Он также показал, что в аптечной сети ООО «Саф» 10% товарооборота формируется практически половиной наименований аптечного ассортимента (49,56%). А наименования, пользующиеся повышенным спросом – составляют лишь 9,92% от общего числа наименований, с умеренным спросом – 27,34%, с пониженным и непредсказуемым – 13,31% и 49,43% соответственно.

Большинство проблем существующих в аптечной сети ООО «Саф» находят свое решение в автоматизации структурных подразделений. Автоматизация аптек позволит вести учет в суммарно-количественных единицах, что уже снимает рад вопросов, таких как: оптимизация товарного запаса (в частности анализ ассортимента дает возможность разделения товара на группы по скорости оборачиваемости, уровню спроса, регулярности поставок); упрощение у правления финансовыми потоками; сокращение трудозатрат по отдельным операциям; отслеживания сороков годности лекарственных средств; отслеживания фальсифицированных и забракованных лекарственных средств и т.д.

Также я бы порекомендовала разработать нормы естественной убыли и разработать ряд мероприятий по усилению контроля и организации работы.

Список использованной литературы

1. Гражданский Кодекс РФ. Часть I.;

2. Закон РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей»;

3. Методические рекомендации по учету и оформлению операций приема, хранению и отпуску товаров в организациях торговли;

4. Налоговый Кодекс РФ;

5. Положение о бухгалтерском учете 5/01 «Учет материально-производственных запасов»;

6. Постановлением Правительства РФ от 21.07.1997 № 918 «Правила продажи товаров по образцам»

7. Абрютина Н.С. Экономический анализ торговой деятельности.-М.: Дело и Сервис, 2000.- 512с.;

8. Анализ финансовой деятельности предприятия. Учебное пособие для вузов Под ред. Н.П. Любушина.-М.: Юнити-Дана, 2001.-471с.;

9. Аптека будущего – рецепты эффективности. Под редакцией СиничкинаА.А.-М.: Издательский Дом «Профессионал-Центр», 2002.-284с.;

10. Баканов М.И. Анализ хозяйственной деятельности в торговле-М.: Экономика, 1990.-452с.;

11. Баканов М.И. Экономический анализ в торговле: учебное пособие-М.: Финансы и статистика, 2006.-400с.

12. Басовский Л.Е. Теория экономического анализа: Учебник.-М.: ИНФРА-М, 2001. – 222 с.

13. Власова В.М. Бухгалтерский учет в торговле.-М.: Финансы и статистика, 1997.-176с.

14. Кожарский В.В. Бухгалтерский учет в торговле: учебник.-Мн.: Экоперспектива. 1999.-608с.

15. Кравченко Л.И. Анализ хозяйственной деятельности в торговле,-Минск.: Высшая школа, 2000.-346с.;

16. Курноскина О.Г. Правила торговли и зашита прав продавца.-СПб.: Питер, 2005.-192с.;

17. Маренков Н.Л, Веселова Т.Н. Практика контроля и ревизии. Учебное пособие.-М.: КНОРУС, 2005.-352с.;

18. Николаева Г.А., Бухгалтерский учет в торговле: учебно-практическое пособие.-М.: Приор, 2001.-352с.;

19. Патров В.В., Пятов М.Л. Бухгалтерский учет и налогообложение операций с товарами.-М.: бухгалтерский учет, 2002.-240с.;

20. Соскаускене О.И., Субботина И.В. Товары: бухгалтерский учет и налогообложение: практическое пособие.-М.: Альфа-Пресс, 2005,-176с.;

21. Технология розничной торговли, Брагина Л.А.,-М.: Академия, 2004.-128с.

22. Торговое дело: экономикам организация: Учебник/Под общ. ред. проф. Л.А. Брагина и проф. Т.П. Данько.-М.: ИНФРА-М, 1999.-256с.;

23. Феоктистова Е.Н. Маркетинг, теория и практик: учебное пособие.-М.: Высшая школа, 1993.-80с.:ил.;

24. Хамидуллина Р.Р. Ревизия и контроль на предприятиях в торговле: учебное пособие.-М.: КНОРУС, 2004.-96с.:ил.;

25. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд., перераб. и доп.-М.: ИНФРА-М, 2003.-208с.;

26. Экономика торгового предприятия: Учеб. Пособие / Под ред. С.Н.Лебедевой. – Минск.: Новое знание, 2003.-240с.;

27. Гребенкина А. Аптека и ее партнеры // Российские аптеки.-2003.-№5;

28. Жуков. В.Н. Учет товарных потерь в торговых организациях//Бухгалтерский учет.-2005.-№9;

29. Кожинов В.Я. бухгалтерский учет и анализ хозяйственной деятельности перифирийного магазина «Мтройматериалы»//Финансовый бизнес.-2006.-№3.-С.36-46;

30. Максимкина Е., Баженов А. Взаимодействие оптового и розничного звена на региональном уровне//Российские аптеки.-2001.-№6.

31. Медведев А. Чем торговля розничная отличается от оптовой?//Хозяйство и право.-1998.-№8.-С.62-69;

32. Михайлова Е. Ценообразование в сфере розничных продаж//Марктинг.-2006.-№5.-С.113-126;

33. Молдован Н. Автоматизация розничной торговой сети//Консультант.-2006.-№23.-С.83-85;

34. Методические подходы к оценке финансового состояния фармацевтической организации//Экономический вестник фармации. Приложение: Законодательство, учет, налоги, менеджмент.-2004.-№12.;

35. Нагапетьянц Р. Маркетинг в розничной торговле//Маркетинг.-2006.-№5.-С.66-74;

36. Огиренко Е.А. Разбираемся с понятием розницы для ЕНВД//Главбух.-2006.-№4.-С.78-79;

37. Патров В.В. Учет товарных операций в розничной торговле//Бухгалтерский учет.-2006.-№9.-С.39-44;

38. Патров В.В. Учет продажи (приобретения) товаров со скидками//Бухгалтерский учет.-2006.-№7.-С.44-51;

39. Руков В.Б. Оптовая и розничная торговля – оценка поступающих товаров//Консультант бухгалтера.-2006.-№6.-С.66-67;

40. Соколов Я.В., Патров В.В. Учет скидок в розничной торговле. //Бухгалтерский учет.-2005.-№8.;

41. Тюренков И.Н., Горшунова Л.Н., Битерякова A.M. Анализ аптечного ассортимента//Экономический вестник фармации.-2002.-№1,-С.61-67.

Приложение

Аптека 15/15

Аптека 17А/1

Аптека 27/13

Аптека 4/05

1

3,53

1,88

1,1

Ламивит р-р для приёма 100мл

2,26

2

3,17

1,23

1,05

Буторфанола тартрат0,2% 1мл №10

1,82

3

0,68

1,16

0,53

Вазапростан 0,02 № 10амп.***

1,09

4

0,49

0,74

0,45

Боярышника настойка 100мл

1,07

5

0,43

0,61

0,44

Тонометр автомат

0,73

6

0,42

0,45

0,4

Пиявка медицинская

0,7

7

0,37

0,4

0,38

Анаферон дет.№20 тбл

0,41

8

0,34

0,4

0,37

Импаза № 20 таб

0,41

9

0,34

0,37

0,35

Эссенциале форте Н №30капс.

0,4

10

0,33

0,32

0,34

Мильгамма р-р д/ин. 2мл№5

0,39

11

0,3

0,32

0,34

Дюфастон 10мг №20тбл.

0,37

12

0,3

0,31

0,33

Скипидарный раствор Желтый 1000мл.

0,33

13

0,3

0,29

0,32

Мезим форте №20др***

0,31

14

0,29

0,29

0,27

Биопарокс Аэр.20мл

0,31

15

0,29

0,28

0,27

Йодомарин 200 №100 тбл***

0,3

16

0,28

0,27

0,27

Терафлекс №60 капс

0,29

17

0,28

0,27

0,27

Тонометр п/автомат

0,28

18

0,27

0,26

0,25

Виагра 100мг №1тбл.

0,27

19

0,27

0,24

0,25

Компливит №60тбл.

0,27

20

0,25

0,24

0,24

Терафлю №10 саше/пак.

0,26

Аптека 43/15

Аптека 49/15

Аптека 53/07

1

0,83

1,72

0,64

2

0,61

0,86

0,37

3

0,59

0,58

0,36

4

0,49

0,5

0,36

5

0,43

0,44

0,33

6

0,42

0,42

0,32

7

0,42

0,41

0,26

8

0,38

0,4

0,25

9

0,36

0,37

0,25

10

0,36

0,36

0,24

11

0,32

0,35

0,23

12

0,31

0,35

0,22

13

0,29

0,34

0,22

14

0,29

0,34

0,22

15

0,26

0,32

0,21

16

0,26

0,31

0,21

17

0,25

0,31

0,21

18

0,24

0,3

0,2

19

0,23

0,29

0,19

20

0,22

0,29

0,19