|

Учет и анализ приобретения земельных участков и объектов природопользования

|

|

|

|

Любая организация может приобрести в собственность земельный участок (ст. 15 Земельного кодекса РФ от 25.10.2001 №136-ФЗ). Особенности заключения договора купли-продажи земли установлены ст. 37 Земельного кодекса РФ.

Все данные об участках земли систематизируются в едином документе - государственном земельном кадастре (ГЗК). Его ведет Федеральное агентство кадастра объектов недвижимости (Роснедвижимость).

Каждому земельному участку присвоен отдельный кадастровый номер. В кадастре содержатся сведения о местоположении участка, его площади, категории земель, экономические характеристики, наличие объектов недвижимости, прочно связанных с землей. Информация обо всех операциях с земельными участками подлежит отражению в ГЗК.

Гражданским кодексом Российской Федерации установлены следующие вещные права юридических лиц на земельные участки: право собственности, право постоянного (бессрочного) пользования, право срочного пользования, право аренды. Кроме того, ГК РФ декларирует право хозяйственного ведения (для государственных и муниципальных унитарных предприятий) и право оперативного управления (для казенных предприятий). Указанные права возникают в отношении того имущества, которое было передано собственникам. В том случае, если имущество организации, включая земельный участок, принадлежит одному и тому же собственнику, то на земельные участки распространяются те же права хозяйственного ведения и оперативного управления, что и на другое имущество.

Декларирование прав собственности на землю вызывает необходимость системного бухгалтерского учета земельных участков и отражения их в бухгалтерской отчетности организаций. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) предусматривает отражение земельных участков и объектов природопользования, являющихся собственностью организаций, отдельной статьей бухгалтерского баланса. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что земельные участки, находящиеся в собственности организаций, учитываются в составе их основных средств.

|

|

|

Однако земля является особым имущественным объектом. В отличие от других объектов основных средств на земельные участки не существует абсолютного права собственности юридических лиц.

Право собственности на землю юридических лиц ограничено общегосударственными нормами и отдельными законодательными требованиями.

В настоящее время наибольшее распространение получила передача земельных участков в пользование организаций. При этом пользование земельными участками может быть бессрочным или срочным, полным или ограниченным, возмездным или безвозмездным.

Согласно ст. 268 ГК РФ в постоянное (бессрочное) пользование можно получить земельные участки, находящиеся в государственной или муниципальной собственности. Наиболее часто земельный участок предоставляется в постоянное пользование собственникам здания, сооружения или иной недвижимости, находящейся на земельном участке. При этом ст. 271 ГК РФ определено, что если из закона, решения о предоставлении земли, находящейся в государственной или муниципальной собственности, или договора не вытекает иное, собственник здания или сооружения имеет право постоянного пользования частью земельного участка, на котором расположено недвижимое имущество.

В связи с этим появляется необходимость отражения в бухгалтерском учете такого объекта учета, как земельные участки, принадлежащие организации на праве пользования.

|

|

|

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации из перечня объектов, принадлежащих к нематериальным активам, исключено право пользования землей и другими природными ресурсами.

Гражданским кодексом Российской Федерации предусмотрены следующие виды сделок с земельными участками: купля - продажа, залог, дарение, сдача в аренду, внесение в уставный капитал хозяйственных обществ и хозяйственных товариществ.

Согласно ст. 552 ГК РФ при продаже зданий, сооружений или другой недвижимости к покупателю одновременно с передачей права собственности на недвижимость переходят соответствующие права на земельный участок. Собственник земельного участка, на котором находится здание, сооружение, вправе либо продать земельный участок, либо передать покупателю право его аренды или право пользования.

Таким образом, наряду с реализацией зданий, сооружений в бухгалтерском учете продавца должна быть отражена передача прав на земельный участок. Если реализуется земельный участок, являющийся собственностью продавца, вместе с расположенными на нем объектами недвижимости, в бухгалтерском учете продавца отражаются операции по списанию с его баланса земельных участков по правилам учета операций по реализации объектов основных средств.

В том случае, если земельный участок остается в собственности продавца, а к покупателю переходят права его аренды или пользования, у продавца списание с баланса земельных участков не производится. Записи, отражающие передачу земельных участков в пользование или в аренду, осуществляются на субсчетах «Основные средства, переданные в аренду» или «Основные средства, переданные в пользование» к счету 01 «Основные средства».

Продажа зданий, сооружений и земельных участков, на которых они расположены, оформляется договором купли - продажи (купчей), заключенным в письменной форме. В этом договоре должны быть данные, позволяющие определенно установить земельные участки: их местоположение, категорию, цель использования, общую площадь. Кроме того, существенным условием договора купли - продажи согласно ГК РФ является цена передаваемой недвижимости, в том числе и земельного участка.

|

|

|

При установлении цены на земельный участок основным фактором является правомочие покупателя на землю. Если земельный участок переходит в собственность покупателя вместе со зданием и сооружением, то в цену недвижимости входит и продажная стоимость земельного участка. Если земельный участок передается на праве аренды или пользования, то продажная стоимость недвижимости, кроме стоимости зданий и сооружений, включает цену права аренды или пользования землей. При этом цена права может быть определена исходя из капитализированной суммы арендной платы или капитализированной суммы платы за пользование, исчисленной за весь срок аренды (пользования).

Подразделяют массовую кадастровую оценку земельных участков и единичную оценку земельного участка. Под массовой кадастровой оценкой земли понимается совокупность административных и технических действий по установлению кадастровой стоимости земельных участков в границах административно - территориального образования по оценочным зонам (оценочным группам почв). В НК РФ установлено, что кадастровая стоимость должна стать базой налогообложения земельной собственности. До определения кадастровой стоимости в качестве базы налогообложения может использоваться нормативная цена земли. Целью единичной оценки земельного участка является определение его рыночной (инвестиционной, залоговой, страховой) стоимости на дату оценки.

Кадастровая и единичная оценка земли проводится с использованием сравнительного, доходного и затратного подходов, основывающихся на информации о сделках на рынке земли и иной недвижимости, уровне арендной платы и доходности использования земельных участков. Данная информация дополняется анализом рентообразующих факторов, включая качество и местоположение земельных участков, произведенные на них улучшения, уровень социального и инженерно - транспортного обустройства территории и др.

Международные стандарты предусматривают описание процедуры ликвидации основных средств. Ликвидация связана с определением такого понятия, как возмещаемая стоимость. Под возмещаемой стоимостью понимают сумму, которую предприятие ожидает получить в результате будущего использования активов, включая его ликвидационную стоимость. Поэтому, если заранее известно, что в результате ликвидации основных средств компания понесет значительные расходы, то в течение всего срока их полезного использования затраты по ликвидации должны списываться одним из следующих двух способов.

|

|

|

Первый способ предполагает периодическое отнесение расходов частями на уменьшение ликвидационной стоимости основных средств. Второй способ содержит предписание накапливать их на отдельном балансовом счете, имеющем признаки резерва, с тем чтобы в процессе ликвидации покрыть обязательства по ее проведению.

Таким образом, в соответствии с международными стандартами в финансовой отчетности в отношении земельных ресурсов должна быть отражена следующая информация:

· общая оценка земельных ресурсов (в балансе компании);

· затраты на поддержание земельных ресурсов в рабочем состоянии в период их эксплуатации (в отчете о прибылях и убытках);

· первоначальная (восстановительная) стоимость земельных ресурсов в зависимости от их назначения, сумма затрат произведенных в период эксплуатации земельных угодий для поддержания их в рабочем состоянии (в приложениях к балансу).

В некоторых ситуациях различная классификация основных средств требует совершенно разных подходов к их учету.

Простой пример - земельный участок. В Общероссийском классификаторе основных фондов земля как имущество вообще не упоминается. Тем не менее в бухгалтерском учете приобретенный земельный участок учитывается в составе основных средств (п. 5 ПБУ 6/01), но амортизация по нему не начисляется (п. 17 ПБУ 6/01).

В налоговом законодательстве земля тоже не признается амортизируемым имуществом (п. 2 ст. 256 НК РФ). Но поскольку особых правил ее учета Налоговый кодекс не устанавливает, земельный участок вполне можно признать основным средством.

Земельные участки перечислены в одном ряду с таким имуществом, как материально-производственные запасы и товары. Следовательно, если земля приобретается в собственность для извлечения дохода, ее стоимость единовременно включается в налоговую базу в момент ввода участка в эксплуатацию. По крайней мере, законодательно это не запрещено. Главное, чтобы расходы были экономически обоснованны и документально подтверждены. Соответственно, можно предъявить к вычету и НДС, уплаченный при приобретении земли. (Подробнее эта ситуация разъяснена в Комментарии к Письму Минфина России от 01.09.2003 N04-03-01/124.)

|

|

|

Таким образом, ПБУ 6/01 не позволяет учитывать расходы на приобретение земли в составе затрат, а Налоговый кодекс этому не препятствует. В результате в бухгалтерском учете появится постоянная разница. Ведь после покупки земли при прочих равных условиях бухгалтерская прибыль будет больше налогооблагаемой. Значит, чтобы уравнять суммы реального и условного налога на прибыль, в балансе придется отражать постоянное налоговое обязательство.

С развитием института купли-продажи земли актуальным стал вопрос о налоговом учете приобретенных земельных участков. Поскольку ст. ст. 128 и 130 Гражданского кодекса Российской Федерации предусмотрено, что земельные участки относятся к категории недвижимого имущества, при этом в соответствии с п. 2 ст. 256 НК РФ земля и иные объекты природопользования (вода, недра и другие природные ресурсы) не подлежат амортизации, а также тот факт, что гл. 25 Кодекса не установлено специального режима учета стоимости земли, то налогоплательщик имеет право на применение общего установленного п. 3 п. 1 ст. 254 НК РФ порядка учета стоимости имущества, не являющегося амортизируемым.

В то же время, указывая на данную логику, и налоговые органы (Письмо ФНС России от 15 апреля 2005 г. №02-1-08/70), и Минфин России (Письмо Минфина России от 28 декабря 2005 г. №03-03-04/1/461) делают тем не менее вывод о невозможности включения в расходы, учитываемые при налогообложении прибыли, стоимости приобретенных в собственность земельных участков. Данный вывод основан на том, что согласно пп. 3 п. 1 ст. 254 НК РФ стоимость имущества, не являющегося амортизируемым, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию, но в то же время применительно к признанию стоимости земельных участков необходимо учитывать, что ни законодательство Российской Федерации, ни нормативные (ненормативные) правовые акты не содержат критериев определения даты ввода в эксплуатацию земельных участков, а отсутствие такой даты делает, по мнению ФНС, невозможным включение стоимости земельных участков в состав расходов, уменьшающих налоговую базу по налогу на прибыль в порядке, предусмотренном пп. 3 п. 1 ст. 254 НК РФ.

Судебные инстанции, признавая верной позицию налоговых органов, аргументируют применение налогового законодательства следующим образом. Особый порядок включения в затраты стоимости основных средств (через амортизацию) определен законодательством в связи с длительными сроками полезного использования основных средств. Земельные участки в силу прямого указания Закона относятся к основным средствам, не подлежащим амортизации, что означает их использование без уменьшения их первоначальной стоимости (без амортизации) и потребительских свойств на протяжении всего срока использования. При этом по содержанию и смыслу ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение товаров (за исключением основных средств), работ, услуг, необходимых для осуществления производственного процесса и полностью потребляемых в процессе производства. Эти материальные расходы являются частью себестоимости произведенной налогоплательщиком продукции (работ, услуг). Таким образом, в отношении налогового учета приобретаемых в собственность земельных участков пп. 3 п. 1 ст. 254 НК РФ применен быть не может (Постановление ФАС Уральского округа от 10.11.2005 по делу N Ф09-756/05-С7, Постановление Президиума ВАС РФ от 14.03.2006 №14231/05).

Земля является универсальным средством производства. Земельные участки относятся к понятию недвижимости и входят в состав внеоборотных активов. Но в отличие от всех прочих внеоборотных активов земельные участки являются объектами, стоимость которых не амортизируется, так как их потребительские свойства с течением времени не изменяются, декапитализируются при списании.

На территории Российской Федерации разрешена частная собственность юридических лиц на земельные участки. Право собственности на земельный участок, если иное не установлено законом, распространяется на находящиеся в границах этого участка поверхностный (почвенный) слой и замкнутые водоемы, находящиеся на нем лес и растения.

В настоящее время земли принадлежат организациям на праве собственности, пользования или аренды. Это определяет организацию учета земельных участков и обусловливает их отражение на балансе или забалансовых счетах.

Первичный учет земель осуществляется в акте на оприходование земельных угодий по видам угодий:

• сельскохозяйственные угодья: пашня; пастбища; сенокосы и др.;

• земли, находящиеся в стадии мелиоративного строительства;

• земли, находящиеся в стадии восстановления плодородия;

• лесные площади и древесно-кустарниковые насаждения (полезащитные полосы, древесно-кустарниковая растительность на землях сельскохозяйственного назначения);

• земли, находящиеся под водой (под реками и ручьями, под озерами, под водохранилищами, прудами и др.);

• земли под дорогами, прогонами и просеками;

• земли под общественными дворами, улицами и площадями и прочими общественными постройками;

• прочие земли.

В сельскохозяйственном производстве детализация учета земель может осуществляться по севооборотам, сенокосооборотам и пастбищеоборотам, полям, участкам, садам, виноградникам, ягодникам и т.д.

Земельные участки приходуются в состав основных средств в результате их покупки, безвозмездного поступления, вклада в уставный капитал физическими лицами земельных долей и других операций. При этом оценку стоимости земель производят следующими способами:

• при взносе в уставный капитал - по обоюдной договоренности сторон;

• при покупке - исходя из сумм фактических произведенных затрат;

• при безвозмездной передаче - по рыночной цене на дату оприходования;

• при обмене на другое имущество - по балансовой стоимости имущества, обмениваемого на земельный участок.

В случае невозможности проведения оценки стоимости земли одним из вышеуказанных способов оценка производится исходя из ее нормативной цены.

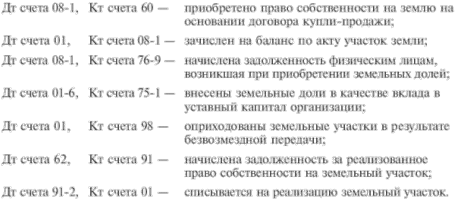

Оприходование и выбытие земельных участков производится на основании следующих бухгалтерских записей.

|

|

|