|

Также существует: нелинейный метод

|

|

|

|

Нелинейный метод начисления амортизации по своей сути близок способу уменьшаемого остатка, применяемому в бухгалтерском учете, и основан на том, что в первый период эксплуатации основное средство амортизируется быстрее, а затем - медленней, чем при линейном методе начисления амортизации (хотя в конечном итоге, как правило, списывается в расходы одна и та же сумма).

Амортизация на основное средство может начисляться в этом порядке до тех пор, пока его остаточная стоимость не достигнет 20% от первоначальной стоимости. После этого остаточная стоимость основного средства фиксируется и амортизация по нему начисляется линейным методом.

Применим данный метод начисления амортизации на нашем предприятии

МУЖКП приобрело ПК. Первоначальная стоимость оборудования - 16402 руб. Срок полезного использования - 5 года (60 месяца). Согласно учетной политике для целей налогообложения, амортизация начисляется нелинейным методом(Приложение В).

Норма амортизации составит:

(2: 60 мес.) х 100% = 3,33%.

На ПК будет начислена амортизация:

в первый месяц - 546,2 руб. (16402 руб. х 3,33%);

во второй месяц - 527,9 руб. ((16402 руб. - 546,2 руб.) х 3,33%);

в третий месяц - 510,4 руб. ((16402 руб. - 546,2 руб. - 527,5 руб.) х 3,333%) и т.д.

Когда остаточная стоимость оборудования станет меньше 3281 руб. (16402 руб. х 20%), МУЖКП придется перейти на линейный метод начисления амортизации.

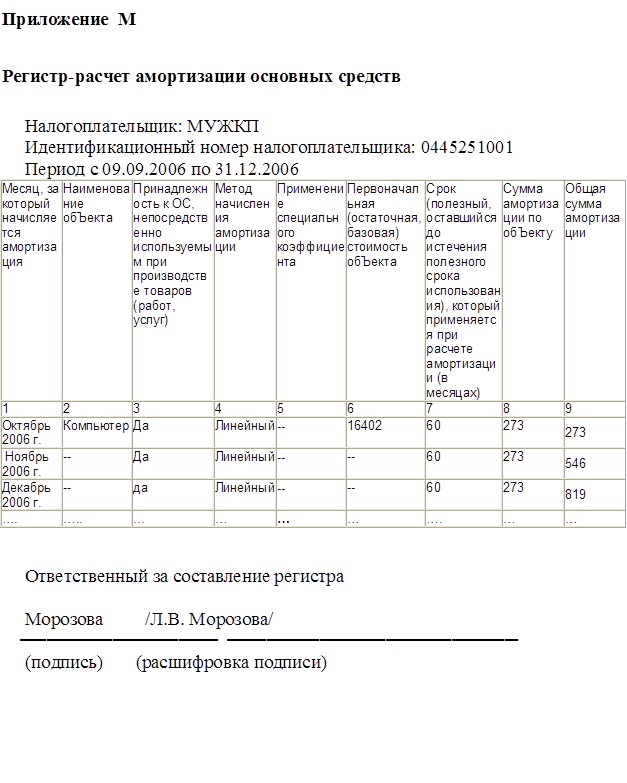

Для налогового учета начисленной амортизации организация может вести специальный регистр по форме, рекомендованной МНС России.

Данный регистр предназначен для налогового учета амортизации основных средств и распределения сумм амортизации между прямыми и косвенными расходами.

Записи в регистр нужно вносить ежемесячно нарастающим итогом по каждому объекту основных средств.

|

|

|

Пример

В сентябре 2006 года МУЖКП приобрело ПК(Приложение В) Стоимость ПК- 16402 руб. (в.т.ч. с НДС). В этом же месяце станок был введен в эксплуатацию. Срок полезного использования станка - 5 лет (60 месяцев). Согласно учетной политике для целей налогообложения, амортизация на ПК начисляется линейным методом.

Норма амортизации по станку составит:

(1: 60 мес.) х 100% = 1,667%.

Сумма ежемесячных амортизационных отчислений будет равна:

руб. х 1,667% = 273 руб.

Регистр может быть заполнен так (приложение М).

ЗАКЛЮЧЕНИЕ

К основным средствам относятся средства производства, которые служат в течение длительного периода, переносят свою стоимость на изготовление продукции постепенно, частями, в течение срока службы и обладают значительной стоимостью за единицу. Они играют важную роль на предприятии. Каждая операция движения основных средств значима, поэтому по каждой из них необходимо вести учет.

В МУЖКП бухгалтерский учет ведется бухгалтерией, возглавляемой главным бухгалтером, по рабочему Плану счетов, разработанному самостоятельно в соответствии с типовым Планом счетов бухгалтерского учета, утвержденным Приказом Минфина России от 31 октября 2002 г. № 94н. Содержание и порядок учета основных средств и исчисление и учет амортизации на предприятии ведется в соответствии с законодательством и учетной политикой организации. Исчисление амортизации по всем видам основных средств на предприятии проводится линейным способом. Синтетический учет амортизации ведется на счете 02 «Амортизация основных средств». Начисленная сумма амортизации основных средств отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство. Аналитический учет амортизации ведется по отдельному объекту основных средств.

Синтетический учет объектов основных средств ведется по счету 01 «Основные средства».

|

|

|

Документальное оформление, связанное с движением основных средств, ведется на предприятии в соответствии с установленными Госкомстатом России нормами. Используются такие документы, как: Акты о приеме-передаче объекта основных средств, Счет-фактура, Акты о списании объекта основных средств, Акты о приемке-передаче оборудования в монтаж, инвентарные карточки учета объекта основных средств.

Чем лучше и правильней будет организован бухгалтерский учет основных средств в учреждениях и организациях, тем эффективнее они будут использоваться для обслуживания происходящих в этих учреждениях процессов по удовлетворению социально-культурных потребностей населения и осуществлению функций государственного учреждения. Поэтому, очень важно

правильно организовать учет основных средств, независимо от, того учитываются основные средства автоматизировано или нет.

СПИСОК ЛИТЕРАТУРЫ

1. Аврова И.А. Основные средства: бухгалтерский и налоговый учет. 2-е издание, перераб. и доп./ И. А.Аврова. - М.: Бератор-Пресс, 2005 - 192 с.

2. Астахов В.П. Теория бухгалтерского учета./ В.П. Петров. - М.: Март, 2000. - 521 с.

. Богаченко В.М., Кириллова Н.А., Хахонова Н.Н. Бухгалтерский учет: Учебное пособие. / В.М. Богаченко, Н.А. Кириллова.- Ростов н/Д: Феникс, 2004. - 576 с.

. Верещагин С.А. Учет выбытия основных средств/ С.А. Верещагин.// Бухгалтерский учет. - 2004. - № 18. - С. 9-17

. Гейц И.В. Учет основных средств по новому ПБУ 6/01 и в соответствии с главой 25 НК РФ./ И.В. Гейц - 2-е изд., перераб. и доп. - М.: Издательство «Дело и Сервис», 2005. - 176 с.

. Глушков И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет на современном предприятии./ И.Е. Глушков. Москва: «КНОРУС», Новосибирск: «ЭКОР-Книга», 2006. - 1200 с.

. Греков П.С., Соколов П.А. Бухгалтерский учет основных средств// Аудитор. - 2002. - № 2. - С. 22-34

. Каморджанова Н.А., Карташова И.В. Бухгалтерский учет.3-е изд. /Н.А. Каморджанова. - СПб: Питер, 2005. - 304 с.

9. Камышанов П.И., Барсукова И.В., Густяков И.М. Бухгалтерский учет: отечественные и международные стандарты./П.И. Камышанова - М.: ИД ФБК-ПРЕСС, 2006. - 520 с.

. Козлова Е.П. Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2005. - 800с.

|

|

|

11. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - 4-е изд., перераб. и доп./ Н.П. Кондраков. - М.: ИНФРА-М, 2004. - 640 с.

. Кондрашев Д.В. Унифицированные формы учета основных средств (№ ОС-1 и ОС-6)// Консультант. - 2006. - № 17. - С.40-47

13. Кударь Г.В. Амортизация: бухгалтерский и налоговый учет. - 2-е изд., перераб. и доп./ Г.В. Кударь. - М.: Бератор-Пресс, 2004. - 200 с.

14. Основные средства: бухгалтерский учет и аудит. - М.: Издательско-торговая корпорация «Дашков и Ко», 2006. - 128 с.

15. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 приказ Министерства финансов Российской Федерации от 30 марта 2001 г. N 26н

16. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина РФ от 06.05.1999г. №32н (в редакции от 30.03.2001г.)

17. Ришар Ж. Бухгалтерский учет: теория и практика: Пер. с фр./ Под ред. Я.В.Соколова.-М.: Финансы и статистика, 2005

. Русакова Е.А. Амортизация объектов основных средств в учете// Бух. учет./ Е.А. Русаков - 2005. - № 21. - С. 4-9

19. Смышляева С.В. Документальное оформление выбытия основных средств// Гарант.// С.В. Смышлляева. - № 11.-2006. - С. 30-34

. Тумасян Р.З. Бухгалтерский учет: Учебное пособие 3-е издание./ Р.З. Тумасян - М.: ООО «НИТАР АЛЬЯНС», 2006. - 730с.

. 10000 и одна проводка по новому Плану счетов. - М.: Информцентр ХХI века, 2003. - 888 с.

|

|

|