|

Бухгалтерский и налоговый учет доходов и расходов ОАО «ПМК-8»

|

|

|

|

Бухгалтерский учет в Российской Федерации организуется исходя из сложившейся системы нормативного регулирования в рыночной экономике, которая определяет установленную государством совокупность обязательных правил и норм организации и ведения бухгалтерского учета, составления бухгалтерской отчетности в хозяйствующих субъектах (организациях, предприятиях). Совокупность действующих правил и норм в учете, обязательных к применению, позволяет рассматривать бухгалтерский учет как систему, организуемую в каждом хозяйствующем субъекте и выполняющую определенные функции.

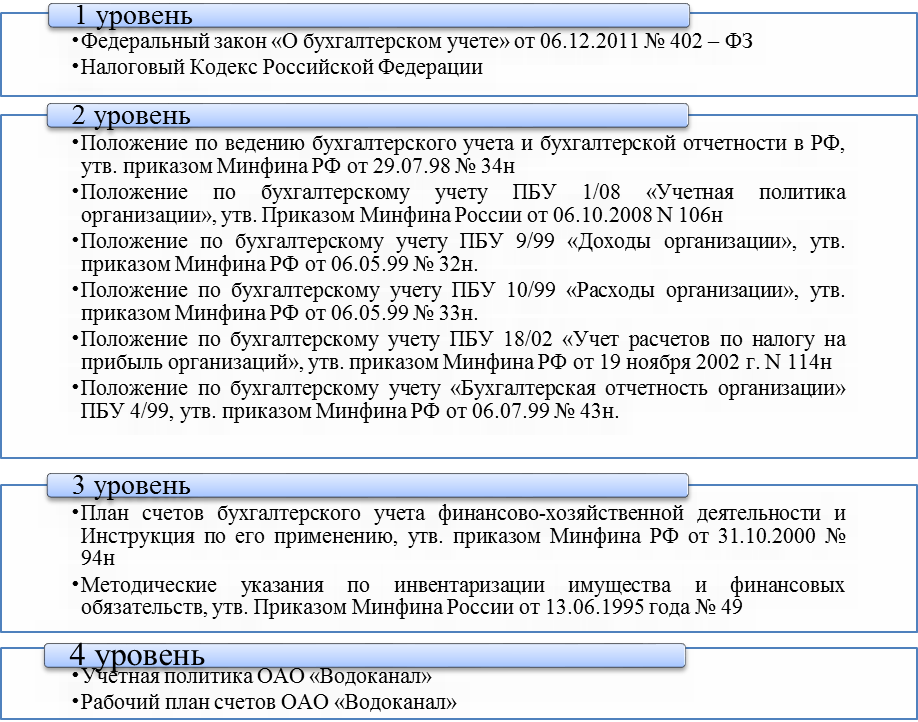

В настоящее время действует обширный перечень нормативных актов, оказывающих влияние на учет финансовых результатов, которыми руководствуется ОАО «ПМК-8». Степень их значимости по влиянию на организацию учета финансовых результатов определяется уровнем соответствующего документа.

Первый уровень документов составляют законы и законодательные акты, регулирующие постановку бухгалтерского учета финансовых результатов в организации, а также представление бухгалтерской отчетности.

Рис. 7 – Перечень нормативных документов, регулирующих учет финансовых результатов

Нормативными документами системы первого уровня являются Налоговый кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности, где закреплен ряд важных принципов и правил ведения бухгалтерского учета финансовых результатов, изложены основы его ведения.

Федеральный закон «О бухгалтерском учете» устанавливает единые требования к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, которая дает достоверное представление о финансовом положении предприятия на отчетную дату и финансовом результате его деятельности за отчетный период. Налоговый кодекс Российской Федерации определяет состав доходов и расходов и то, что к доходам и расходам в целях налогообложении прибыли не относится.

|

|

|

Второй уровень системы нормативного регулирования формируют положения по бухгалтерскому учету, утверждаемые только Министерством финансов Российской Федерации, которые фиксируют минимальные требования государства к ведению бухгалтерского учета и составлению бухгалтерской отчетности исходя из потребностей рыночной экономики и мировой практики.

Правила формирования в бухгалтерском учете информации о доходах и расходах определены Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

Согласно Положению по бухгалтерскому учету «Доходы организации» ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются:

а) доходы от обычных видов деятельности;

б) прочие доходы.

Не признаются доходами организации поступления от других юридических и физических лиц:

- сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

|

|

|

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

В соответствии с учетной политикой ОАО «ПМК-8» себестоимость товаров и услуг как экономическая категория представляет собой выраженные в денежной форме фактические затраты ОАО «ПМК-8» на производство, транспортировку и реализацию объектов недвижимости.

Себестоимость реализованных продукции, работ, услуг списывается в дебет счета 90 «Продажи» на соответствующий субсчет по видам деятельности ОАО «ПМК-8».

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Учет расходов на содержание подразделений социальной сферы ОАО «ПМК-8» ведется на счете 91 «Прочие доходы и расходы». Затраты по ее содержанию ежемесячно списываются в дебет счета 91 «Прочие доходы и расходы» в разрезе аналитики по видам расходов.

Датой получения доходов от оказания услуг признается дата оказания услуг.

В отношении доходов от сдачи в аренду нежилых помещений выручка от реализации отражается в учете ежемесячно на последний день отчетного (налогового) периода.

В соответствии с учетной политикой для целей налогового учета ОАО «ПМК-8» доходы и расходы при исчислении налога на прибыль признаются методом начисления независимо от фактического поступления денежных средств и независимо от времени фактической выплаты денежных средств.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации предназначен счет 90 «Продажи». Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

Синтетический учет финансовых результатов ОАО «ПМК-8» представлен в таблице 3.

Таблица 3

Синтетический учет доходов и расходов ОАО «ПМК-8»

| № п/п | Документ (основание) | Содержание фактов хозяйственной жизни | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1. | Накладная на отпуск на сторону, счет фактура | Отражена выручка от оказания услуг | 62.01 | 90.01 |

| 2. | Счет фактура | Начислен НДС от стоимости оказанной услуги | 90.03 | 68.02 |

| 3. | Накладная, счет фактура | Отражена выручка от продажи имущества | 62.01 | 91.01 |

| 4. | Счет фактура | Начислен НДС от стоимости проданного имущества | 91.02 | 68.02 |

| 5. | Бухгалтерская справка-расчет | Распределены общепроизводственные расходы на затраты основного производства | 20.01 | |

| 6. | Бухгалтерская справка-расчет | Отражена себестоимость оказанных услуг | 90.02 | 20.01 |

| 7. | Бухгалтерская справка-расчет | Списаны общехозяйственные расходы | 90.08 | |

| 8. | Бухгалтерская справка Отчет о финансовых результатах | Определен финансовый результат (прибыль) по обычным видам деятельности | 90.09/ 99.01 | 99.01/ 90.09 |

| 9. | Бухгалтерская справка | Определен финансовый результат (убыток) по прочим видам деятельности | 99.01/ 91.09 | 91.09/ 99.01 |

|

|

|

По окончании каждого месяца сопоставляются итоги дебетовых оборотов по субсчетам 90.02 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость» с итогом кредитовых оборотов по субсчету 90.01 «Выручка». Финансовый результат заключительными оборотами за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Аналогичным образом по окончании каждого месяца сравниваются дебетовые и кредитовые обороты счета 91 «Прочие доходы и расходы». Сопоставив дебетовый оборот по субсчету 91.02 «Прочие расходы» и кредитовый оборот по субсчету 91.01 «Прочие доходы», определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат. Таким образом, на конец каждого месяца на счетах 90 «Продажи» и 91 «Прочие доходы и расходы» остается нулевое сальдо. Однако на субсчетах этих счетов продолжают числиться остатки, которые накапливаются в течение всего отчетного года и обнуляются только посредством реформации баланса на 31 декабря.

|

|

|