|

Государственное регулирование отрицательных внешних эффектов

|

|

|

|

Выделают следующие формы государственного регулирования внешних эффектов в рыночной экономике.

Административно-командные методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций ПДК вредных и токсичных веществ и облекают их в виде административных приказов.

Административные методы включают: финансовую поддержку государства отдельным предприятиям, секторам экономики, проведение макроструктурных сдвигов с цепью предупреждения структурных кризисов через разработку и научно-технических, экологических и других государственных программ, финансирование социальной сферы и т.д. Финансовая поддержка из госбюджета осуществляется обычно в форме дотаций, субвенций, субсидий.

Дотация - это денежные средства, выдаваемые в безвозвратном порядке из государственной системы. Дотации из бюджета предоставляются государственными предприятиям, организациям, учреждениям для сбалансирования результатов хозяйственной деятельности. Например, дотац7ии могут выдаваться для покрытия предприятием убытков, получаемых за счет продажи своей продукции по государственным ценам, которые не покрывают затрат предприятия.

Другими словами, если на товар устанавливается дотация, то это означает, что одна часть реальной цены оплачивается потребителем, а другая часть - государством. Таким образом, цена потребителя снижается.

Дотации из бюджета могут выдаваться из средств вышестоящих бюджетов, нижестоящим для их окончательного сбалансирования.

В последнее время дотации вытесняются новым видом финансовой поддержки нижестоящих бюджетов - субвенциями. Субвенция - это фиксированный объем государственных средств, которые выделяются безвозмездно национально-государственным и административно-территориальным образованиям для финансирования целевых расходов из бюджетов.

|

|

|

Субвенции подразделяются на текущие и инвестиционные. Право на получение текущих субвенций имеют территории России, у которых доли бюджетных расходов, необходимых для финансирования общегосударственных социальных расходов, превышают среднюю по России. Территории, бюджеты которых недостаточны для финансирования закрепленных за ними общегосударственных капитальных вложений, обладают правом на инвестиционные субвенции.

Субсидия - особая форма связи - финансовой и экономической - между отдельными звеньями бюджетной системы и служит в основном для поддержания сбалансированности бюджета. В отличие от субвенций субсидии не подлежат возврату в случае их не использования или использования не по назначению. Это дает возможность получателям субсидий осуществлять маневрирование полученными финансовыми ресурсами.

Таким образом, административно-командные методы регулирования внешних эффектов не приводят к оптимальному размещению ресурсов.

Корректирующие налоги. Корректирующий налог - налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства.

Любая сфера экономической деятельности, может стать источником получения сверхдоходов. Только при условиях чистой конкуренции ценность (стоимость) товара состоит лишь из жертв рабочих и содержания предпринимателей. В случае возникновения любой монополии, в частности монополии собственности на землю, возникает избыток между ценностью продукта и расходами на его производство, что он и назвал рентой. Следовательно, рента возникает не только при использовании земли, а везде, где существует монополия.

|

|

|

Беззаботность транснационального бизнеса связана с наличием в его распоряжении большого капитала. Таким образом, доступ к природным ресурсам обеспечивается благодаря концентрации финансовых и производственных ресурсов, которые обеспечивают исключительные конкурентные позиции.

В середине 1950-х гг. в 28 корпорациях работало около 10% общего количества работников, занятых в обрабатывающей и добывающей промышленности, розничной и оптовой торговле. В 23 корпорациях работало 15% всего количества занятых в обрабатывающей промышленности. В 1960 г. на долю четырех корпораций приходилось около 22% суммарных расходов промышленности на научно-конструкторские работы. На 384 корпорации приходилось 85% этих расходов, каждая из которых насчитывала 5 тыс. и больше работников. На долю 260 тыс. фирм с количеством работников менее 1 тыс. приходилось всего 7%.

В 1965 г. валовой доход трех промышленных корпораций - "Дженерал Моторс", "Стандарт ойл оф Нью-Джерси" и "Форд Мотор Компании" - превышал валовой доход всех американских фирм. В 1963 г. доход "Дженерал Моторс" составил 20,7 млрд долл. США и был почти равен доходу трех миллионов самых мелких фирм страны, т.е. доходу приблизительно 90% всех фирм.

В середине 1990-х гг. совокупные активы десяти наибольших ТНК мира составляли 33,3 трлн долл., а их совокупный доход - 14,4 трлн долл. Очевидно, что эти масштабы существенно превышают масштабы и политическое влияние подавляющего большинства стран мира. На ТНК приходится приблизительно половина мирового промышленного производства, 63% внешнеторгового оборота. Под их контролем находится 90% мирового рынка пшеницы, кофе, кукурузы, лесоматериалов, табака и железной руды, 85% рынка меди и бокситов, 80% рынка чая и олова, 75% сырой нефти, натурального каучука и бананов.

Такие результаты являются следствием существования связи между предпринимательской корпорацией и государством, которая была, по словам видного американского экономиста-теоретика Дж. Гэлбрейта, преимущественно денежной. Государство могло предлагать много чего, что обеспечивало денежную выгоду, а с помощью налогообложения и регулирования оно могло помешать получению прибыли. Предпринимательская корпорация была способна оплачивать то, что ей было необходимо. Она имела перед собой мало законодательных и других барьеров, которые бы могли помешать ей действовать таким образом.

|

|

|

Существующая монополия, связанная с наличием политического капитала в руках отдельных субъектов хозяйствования, обеспечивает им первичное право доступа к природным ресурсам, а также установлению на законодательном уровне минимальных размеров платежей за использование этих ресурсов, а также загрязнение окружающей природной среды.

По уровню экологизации налоговой системы Россия существенно уступает европейским странам. Средний размер экологических налогов в странах ЕС составляет 3% ВВП, или 7% от суммы налоговых поступлений. В РФ сбор за загрязнение окружающей природной среды за 2006 - 2009 гг. в среднем составил лишь 0,5% от общей суммы налоговых поступлений.

Исследуя проблемы долгосрочного социально-экономического прогнозирования, российский экономист, академик РАН Д.С. Львов обращает внимание, что на практике значительная часть рентного дохода проходит мимо государственного бюджета, присваивается владельцами нефтяных, газовых, рыболовецких, металлургических, лесоперерабатывающих компаний и в огромных объемах вывозится за границу.

Исследуя проблемы функционирования индустриального общества, доктор экономических наук, член-корреспондент РАН В.А. Медведев предлагает в рамках концепции управления национальным имуществом сконцентрировать рентные доходы в руках общества и использовать их для увеличения доходов граждан на равных правах в виде социального дивиденда, а также на другие потребности.

Похожие предложения по вопросу присвоения экологической ренты были сделаны Ю.В. Яковцом. По его словам, так как сверхдоход возникает в результате нанесения убытка окружающей среде, выступая общим достижением, то субъектом его присвоения должно стать государство (центральные и региональные органы), устанавливая от имени общества экологические нормы, осуществляющие контроль за их соблюдением, и взыскивая платежи за сверхнормативное загрязнение окружающей среды. Однако эти платежи не должны растворяться в общих прибылях государственного бюджета. Они должны концентрироваться в центральных (федеральных) и региональных экологических фондах и направляться на возмещение затрат по экомониторингу, содержание экологической политики, на финансирование федеральных, региональных и муниципальных экологических программ, ликвидацию последствий экологических и техногенных катастроф, разработку экологически безопасной техники и технологий.

|

|

|

Использование налоговой системы как механизма реализации принципов устойчивого развития характерно для большинства развитых стран Европы. Поэтому, определяя направления реализации концепции устойчивого развития в России, ведущие экономисты поддерживают мнение Дж. Милля, что не будет нарушением основных принципов частной собственности, если государство будет присваивать экологическую ренту или часть ее по мере возникновения.

Конечно, такие шаги частично снижают уровень свободы в экономической системе, но они обеспечивают ее соответствие основным принципам концепции устойчивого развития. Устанавливая штрафные платежи за сверхнормативные выбросы, государство оценивает нанесенный обществу вред, компенсирует будущие расходы на возобновление нарушенного экономического равновесия и одновременно выполняет важную рыночную функцию - обеспечивает предпринимателям равные конкурентные условия, не позволяя вырваться вперед недобросовестным конкурентам, которые наносят вред общему состоянию.

Налогообложение прибыли от экологической деятельности будет способствовать привлечению субъектов хозяйствования к восстановлению окружающей природной среды.

Поэтому, как отмечает Ю.В. Яковец, экологические требования к ТНК нужно совмещать с определенными преференциями. Страны, которые применили эффективную экологическую технику и технологии, могут получать сверхдоход, пока такие инновации не станут распространенными и не будут учтены при усилении экологических нормативов. В таком случае возникает экологическая дифференциальная рента второго рода, которая не должна изыматься. Она по праву принадлежит экологическому инноватору. Таким образом, будет реализован принцип знаменитого французского экономиста, основоположника школы физиократов Ф. Кене относительно налогообложения ренты. Налог, по мнению Ф. Кене, должен налагаться на ренту фермера и взиматься так, чтобы не обременять средства производства. Фермер должен иметь возможность рассчитать налог с получаемой ренты.

|

|

|

Экологическая рента может существовать во всех классических формах ренты - в форме абсолютной, монопольной и дифференциальной ренты первого, второго и третьего рода. Механизм формирования дифференциальной экологической ренты третьего рода объяснял Д. Рикардо. По его мнению, улучшение в сфере обработки земли бывает двух видов: одни улучшают производительные силы земли, другие помогают путем улучшения наших машин получать ее результаты при меньшем количестве труда. И те и другие приводят к падению цены сырых продуктов; и те и другие влияют на ренту, но не в одинаковой степени.

Похожие идеи были высказаны Дж. Миллем. Он утверждал, что когда землевладелец повышает производительность земли, то получает вознаграждение в виде дополнительных платежей от арендатора. И эти платежи, которые являются для землевладельца прибылью с капитала, объединяются с рентой. Для арендатора эта сумма составляет часть ренты, и величина ее определяется теми же экономическими законами, как и величина ренты. Если налог на ренту будет распространяться на эту ее часть, то он не будет стимулировать землевладельцев к осуществлению улучшения, но из этого не следует, что он повысит цену продукта земледелия.

Несколько другую логику возникновения дифференциальной экологической ренты третьего рода описывает Ю.В. Яковец.

Он отмечает, что в отличие от природной ренты экологическая антирента содержится в сверхдоходе, который получают субъекты хозяйствования за счет того, что они не несут расходов на уменьшение загрязнения окружающей среды по установленным национальным или международным нормативам.

Наиболее полную характеристику дифференциальной экологической ренты третьего рода с учетом современных особенностей ведения хозяйства предложила О.О. Веклич.

Она отмечает, что эта дифференциальная экологическая рента характеризует дополнительный доход, который появляется в результате дополнительных вложений капитала в производство экологически чистых товаров и услуг, нейтральных или улучшающих характеристики окружающей природной среды, экологически безопасных в процессе производства и конечного потребления.

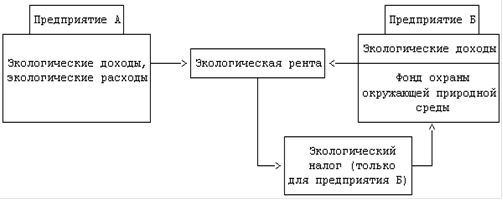

Выявление формы экологической ренты возможно с помощью бухгалтерского учета экологической деятельности при условии отображения экологических доходов и расходов в разрезе аналитических счетов (рис. 5).

Рис.5. Механизм идентификации и распределения экологической ренты

Возможность получения экологической ренты появляется у экономических субъектов благодаря внедрению стратегии минимизации расходов по отношению к окружающей природной среде. Применение такой стратегии связано с распределением доходов от использования природных ресурсов. Как следствие, использование экологических условий и природных ресурсов обходится бизнесу чрезвычайно дешево.

Таким образом, проблема последствий для окружающей природной среды заключается в механизме формирования и распределения экологической ренты. Причиной такой ситуации является отсутствие отображения в системе бухгалтерского учета экологической деятельности.

Как отмечает Ю.В. Яковец, в мировой статистике вы не найдете развернутых и полных данных, которые позволяли бы с достаточной надежностью говорить о норме, массе и динамике мировой природной ренты, экологической антиренты, технологической, финансовой и другой квазиренты. Нередко маскировкой истинных источников своих доходов занимаются ТНК, которые для этого держат большой штат квалифицированных, высокооплачиваемых экономистов, финансистов, бухгалтеров, юристов. Поэтому для экспертной оценки этих исчезающих, неуловимых категорий придется пользоваться доступными данными о внешней торговле, капитализации активов, прямых инвестициях, внешнем долге, мировых ценах, доходах больших компаний и другими подобными данными, делая условные предположения. Этого, конечно, недостаточно для принятия решения о распределении и перераспределении сверхдохода, но достаточно для научной оценки тенденций формирования и динамики ренты, антиренты и квазиренты (хоть отделить их порой бывает трудно).

Следовательно, предложения относительно разработки теории и методологии бухгалтерского учета экологической деятельности субъекта хозяйствования являются необходимым условием снижения уровня асимметричности сведений относительно экологической ренты, которая позволит создать необходимую информационную почву для реализации принципов концепции устойчивого развития.

ВОПРОСЫ

1. Фотомодель решила преподавать экономику. После года преподавания выяснилось, что прекрасная внешность преподавателя стимулировала студентов уделять повышенное внимание предмету и, как следствие, их оценки в среднем были выше, чем у студентов предыдущего года. Это пример

) чистой случайности

2) перегружаемого общественного блага

) положительного внешнего эффекта

) согласованного общественного отбора

. Интернационализация внешних эффектов возможна во всех случаях, но не путем

) определения прав собственности на внешние эффекты

) налогообложения

) установления системы допустимых ограничений на объемы внешних эффектов

) устранения внешнего эффекта

От внешнего эффекта зависит очень многое. Человек встречая человека в впервые, сначала обращает свое внимание на внешность, и если он произвел должного положительного эффекта, то их общение продолжится. Так и в моем примере от приятной внешности преподавателя, студентам все больше хотелось учиться. Приятное положительное влияние это и есть положительный внешний эффект.

Заключение

В курсовой работе установлено, что слабости (несовершенства) рынка - это неспособность рыночных механизмов решать некоторые экономические задачи вообще или наилучшим образом. Слабости (несовершенства) рынка проявляются в следующем:

· в возможности монополизации;

· трудности создания общественных благ на коммерческой основе;

· возникновении внешних эффектов или внешних затрат;

· образовании социально неприемлемых различий в уровнях доходов граждан.

Внешние эффекты - это полезность или затраты, не учтенные в цене продукции. Если не учтена полезность, имеет место положительный внешний эффект, если затраты - отрицательный внешний эффект.

Поскольку внешние эффекты существуют в экономике длительное время, к решению их проблем неизбежно привлекается государство. Выделают следующие формы государственного регулирования.

Административные (административно-командные) методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций ПДК вредных и токсичных веществ и облекают их в виде административных приказов.

Возможно также создание рынков прав на загрязнение. Проблема создания прав собственности - одна из важнейших сфер функционирования государства. Установление прав собственности особенно актуально там, где они ранее отсутствовали. Это даст возможность создать новые рынки и подключить под контролем государства рыночный механизм к реализации вопросов внешних эффектов.

Список использованной литературы

Данная работа скачена с сайта http://www.vzfeiinfo.ru ID работы: 41256

1. Веклич О.О. Экологическая рента: сущность, разновидности, формы // Вопросы экономики. - 2006. - №11. - С.104-111.

2. Гэлбрейт Дж. Новое индустриальное общество / Дж. Гэлбрейт. Пер. с англ. - СПб.: Terra Fantastica, 2004. - 890с.

3. Замула И.В., Травин В.В. Экологическая рента: идентификация в бухгалтерском учете и порядок распределения // Международный бухгалтерский учет. - 2011. - №14. - С.46-55.

4. Злупко С.М. История экономики / С.М. Злупко.3-е изд. Испр-ое и доп. - М.: Инфра-М, 2008. - 1029с.

5. Лаптев С. Административные методы регулирования эффектов в рыночной экономике // Финансы: планирование, управление, контроль. - 2012. - №3. - С.10-18.

6. Лякишев, М.С. Методический подход к идентификации экономико-экологических рисков в предпринимательской деятельности / М.С. Лякишев // Экономические науки. - 2009. - № 8 (57). - С.210-214.

7. Макконел К.Р., Брю С.Л. Экономикс. - М.: ИНФРА-М, 2009. - 972с.

8. Медоуз Д. Пределы роста.30 лет спустя: Пер. с англ. / Денис Медоуз, Донелла Медоуз, Йорген Рандерс. - М.: ИКЦ "Академкнига", 2007. - 504с.

9. Можарова Е.Е. Организационно-экономический механизм экологического менеджмента на промышленном предприятии // Вестник университета (Государственный Университет Управления). - 2009. - № 15 (25). - С.144-148.

10.Петти В. Трактат о налогах и сборах. Антология экономической классики. - М.: МП "ЭКОНОВ", "КЛЮЧ", 1993. - 400с.

11.Протас В.Ф. Микроэкономика. Методические указания по выполнению курсовой работы. Для студентов бакалавриата первого курса направления 080100.62 "Экономика". - М.: Финансовый университет, ЗФЭИ, 2012. - 20с.

12.Смит А. Исследование о природе и причинах богатства народов. Антология экономической классики. - М.: МП "ЭКОНОВ", "КЛЮЧ", 1993. - 475с.

13. Экономика. Конспект лекций. / Салов А. И. - М.: Высшее образование, 2009. - 175с.

14.Яковец Ю.В. Глобализация и взаимодействие цивилизаций. 4-е изд., перераб. и доп. - М.: Экономика, 2009. - 673с.

|

|

|