|

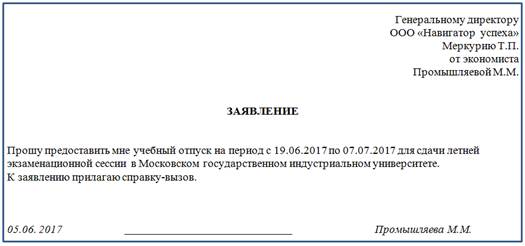

Образец заявления на учебный отпуск в 2017 году

|

|

|

|

Если сотруднику предоставят неоплачиваемый учебный отпуск, записку-расчет составлять не нужно. Дело в том, что эта форма предусмотрена для расчета выплат, которые положены сотруднику при уходе в отпуск. А при уходе сотрудника в неоплачиваемый учебный отпуск отпускные не начисляют.

ü Также сведения о предоставляемых отпусках сотрудник кадровой службы должен внести в раздел VIII типовой формы № Т-2 «Личная карточка работника».

ü Для того чтобы показать учебные отпуска в табеле учета рабочего времени и расчета оплаты труда, предусмотрены следующие обозначения:

o буквенный код «У» – предоставление оплачиваемого учебного отпуска (включаются выходные и нерабочие праздничные дни);

o буквенный код «УД» – предоставление неоплачиваемого учебного отпуска (включаются выходные и нерабочие праздничные дни).

Ситуация: как поступить, если для сдачи сессии сотрудник сначала оформил отпуск за свой счет, а по окончании отпуска предъявил справку-вызов и потребовал оплатить учебный отпуск. В этом случае обязанности предоставить сотруднику учебный отпуск и начислить отпускные у организации не возникает.

Организация должна предоставить студенту учебный отпуск только на основании справки-вызова. В указанной ситуации сотрудник не представил справку-вызов, а вместо этого для сдачи сессии взял отпуск за свой счет. Такие отпуска предоставляются по инициативе сотрудника (ч. 1 ст. 128 ТК РФ). Поэтому если впоследствии сотрудник принес справку-вызов, где указаны сроки учебного отпуска, который уже истек, то начислять отпускные не нужно. В законодательстве не предусмотрена обязанность организации отменить отпуск без сохранения зарплаты при его совпадении с оплачиваемым учебным отпуском.

|

|

|

Ситуация: как поступить, если во время пребывания сотрудницы в оплачиваемом учебном отпуске у нее возникло право на отпуск по беременности и родам. Перенести учебный отпуск нельзя. Он предоставляется на основании справки-вызова, где должны быть прописаны его конкретные сроки. При этом законодательством не предусмотрено сокращение или прерывание учебного отпуска. На момент возникновения у сотрудницы права на декретный отпуск в период учебного отпуска, освобождение от работы уже предоставлено. Возможность оформить двойной отпуск в законодательстве не предусмотрена. Поэтому нужно предоставить декретный отпуск и, соответственно, начислить пособие по беременности и родам только со дня, следующего за днем окончания учебного отпуска. То есть продолжительность декретного отпуска будет меньше, чем это предусмотрено по больничному листу.

Ø Налоги и взносы с отпускных в 2017 году.

· Независимо от вида учебного отпуска на отпускные начислите:

ü взносы на обязательное пенсионное (социальное, медицинское) страхование (ст. 420 НК РФ);

ü взносы на страхование от несчастных случаев и профзаболеваний (ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

· В момент выплаты отпускных (их перечисления на счет сотрудника) удержите НДФЛ (подп. 10 п. 1 ст. 208и п. 4 ст. 226 НК РФ). Начисление и уплата остальных налогов зависят от вида учебного отпуска. То есть от того, предусмотрен он законодательством или нет.

· Учебный отпуск предусмотрен законодательством, если:

ü обязанность предоставить отпуск прописана в Трудовом кодексе РФ или в Федеральном законе от 29 декабря 2012 г. № 273-ФЗ;

ü продолжительность отпуска не превысит максимальную продолжительность оплачиваемого или неоплачиваемого учебного отпуска, предоставляемого студентам или аспирантам.

· Если учебный отпуск предусмотрен в законодательстве, сумма отпускных включается в состав расходов на оплату труда (п. 13 ст. 255 НК РФ). Порядок их списания в налоговом учете зависит от метода учета доходов и расходов, который применяет организация. При методе начисления отпускные спишите на расходы в том же месяце, что и в бухучете. То есть в месяце начисления отпускных (п. 4 ст. 272 НК РФ).

|

|

|

· Учебный отпуск не предусмотрен законодательством (предоставляется по инициативе организации). Организация может предоставить сотруднику учебный отпуск, не предусмотренный законодательством, по своей инициативе (на основании трудового или коллективного договора). Такая ситуация возникнет, например, если организация предоставит:

ü оплачиваемый учебный отпуск сотруднику, получающему второе высшее образование;

ü отпуск большей продолжительности, чем установлено в законодательстве;

ü оплачиваемый учебный отпуск по дополнительным основаниям (например, в связи с необходимостью подготовки курсовой работы) и т. д.

При налогообложении такой учебный отпуск будет рассматриваться как дополнительный отпуск, не предусмотренный законодательством. В налоговом учете отпускные по такому учебному отпуску учесть нельзя (п. 24 ст. 270 НК РФ).

· В связи с тем, что в бухгалтерском учете отпускные признаются в составе расходов, а в налоговом – нет, в учете возникнут постоянные разницы (п. 4 ПБУ 18/02). Они приведут к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Ø Учебные отпуска на спецрежимах.

· Если организация применяет упрощенку и платит единый налог с разницы между доходами и расходами, то отпускные по обязательному учебному отпуску учтите в расходах в момент их выплаты (подп. 6 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

· Если право сотрудника на отпуск не предусмотрено в законодательстве, отпускные в расходах учесть нельзя. Дело в том, что перечень расходов, которые организации на упрощенке могут учесть при расчете единого налога, является закрытым (ст. 346.16 НК РФ). И оплата отпуска, не предусмотренного законодательством, в этот перечень не входит.

· Если организация выбрала объектом налогообложения «доходы», сумма отпускных на расчет единого налога не повлияет. Такие организации не учитывают расходы, в том числе расходы по зарплате (п. 1 ст. 346.14 НК РФ).

|

|

|

· Точно такой же подход действует и в том случае, если организация платит ЕНВД. Начисление и выплата отпускных никак не повлияют на расчет единого налога. Связано это с тем, что ЕНВД рассчитывают исходя из вмененного дохода (п. 1 и 2 ст. 346.29 НК РФ).

· Отпускные сотрудника, который одновременно занят в деятельности организации, облагаемой ЕНВД, и деятельности на общей системе налогообложения, нужно распределить (п. 9 ст. 274 и п. 7 ст. 346.26НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учесть нельзя.

· Отпускные сотрудников, занятых только в одном виде деятельности организации, распределять не надо.

|

|

|