|

Анализ оборачиваемости дебиторской задолженности

|

|

|

|

Дебиторская задолженность – это задолженность организаций, работников и физических лиц данной организации (задолженность покупателей за отгруженную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые являются должниками, называются дебиторами.

Значительный удельный вес дебиторской задолженности в составе текущих активов определяет их особое место в оценке оборачиваемости оборотных средств. В наиболее общем виде изменения объема дебиторской задолженности за год могут быть охарактеризованы данными баланса. Для целей внутреннего анализа следует привлечь сведения аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учета расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами.

Анализ краткосрочной задолженности проводится на основании Данных аналитического учета расчетов с поставщиками, полученных кредитов банка, расчетов с прочими кредиторами (журналов-ордеров №4, 6, 8, 10, ведомостей и др.). В ходе анализа делается выборка обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств [2, стр. 36].

Предприятия заинтересованы продавать свою продукцию покупателям и заказчикам, способным своевременно оплачивать счета.

Все счета к получению классифицируются по группам: срок оплаты не наступил, просрочка от 1 до 30 дней, до 90, до 180, до 360 дней, более 1 года.

Выделяют также оправданную задолженность (срок погашения которой не наступил либо составляет менее 1 месяца) и неоправданную. Чем больше срок просрочки, тем вернее неуплата по счету.

|

|

|

Счета, которые покупатели не оплатили, называются сомнительными долгами (безнадежными). Безнадежные долги означают, что с каждого рубля, вложенного в дебиторскую задолженность, определенная часть не будет получена (возвращена).

Увеличение статей дебиторской задолженности может быть обусловлено:

• неосмотрительной кредитной политикой организации по отношению к покупателям, неразборчивым выбором партнеров;

• наступлением неплатежеспособности и даже банкротства некоторых потребителей;

• слишком высокими темпами наращивания объема продаж;

• трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции) [2, стр. 37].

Таблица 6 – Анализ состава и структуры дебиторской задолженности

| Показатели | 2006 год | 2007 год | 2008 год | Темп роста 2007 к 2006, % | Темп роста 2008 к 2007, % | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |||

| Дебиторская задолженность, в том числе: | 902140 | 100,0 | 851509 | 100,0 | 601603 | 100,0 | 94,4 | 70,6 |

| покупатели и заказчики | 163025 | 18,1 | 179342 | 21,1 | 124843 | 20,7 | 110,0 | 69,6 |

| поставщики и подрядчики | 509984 | 56,5 | 481345 | 56,5 | 400703 | 66,6 | 94,4 | 83,2 |

| прочие дебиторы | 229131 | 25,4 | 190822 | 22,4 | 76057 | 12,7 | 83,3 | 39,9 |

Анализируя данные таблицы 6 видно, что наибольшую часть за три года в дебиторской задолженности занимают поставщики и подрядчики. Так на 2006 год и 2007 год удельный вес их составил 56,5%, а на 2008 год – 66,6%, в денежном выражение в 2006 году – 509 984 тыс. руб., в 2007 году – 481 345 тыс. руб. и в 2008 году – 400 703 тыс. руб. Это показывает на то, что авансовые платежи планируются с излишком, но в то же время уменьшается кредиторская задолженность.

|

|

|

Покупатели и заказчики в течение трех лет изменяются не равномерно, в 2006 году они составляют 18,1%, в 2007 году – 21,1% и в 2008 году – 20,7%. Прочие дебиторы с каждым годом сокращаются и в 2006 году равняются 229 131 тыс. руб., в 2007 году 190 822 тыс. руб., в 20008 году – 76 057 тыс. руб. Это говорит о постепенном снижение долгов сторонних организаций перед предприятием, правильной политики предприятия в выборе партнеров, нормальными объемами темпов продаж и реализации услуг.

Темпы роста дебиторской задолженности с каждым годом уменьшается, отношение 2007 года к 2006 году составляет 94,4%, 2008 года к 2007 году – 70,6%, следовательно, задолженность в течение трех лет сокращается. Общая дебиторская задолженность снизилась на 23,85. Наиболее положительно уменьшилась задолженность прочих дебиторов и составила всего 39,9% темпа роста в 2008 году, далее покупатели и заказчики – 69,6%. И меньше всего снизились авансы, полученные поставщиками и подрядчиками, на 11,2% (рисунок 6).

В итоге анализа состава и структуры дебиторской задолженности можно отметить, что задолженность к концу 2008 года сокращается почти на 30%, наибольшую часть занимает задолженность поставщиков и подрядчиков, наименьшую – прочих дебиторов. Это показывает, что в ООО «НОВАТЭК – ТРАНСЕРВИС» наблюдается улучшение по регулированию дебиторской задолженности, наращивание темпа реализации услуг и осмотрительной кредитной политики.

При рассмотрении дебиторской задолженности следует также оценить ее качество. Под качеством дебиторской задолженности понимается вероятность получения этой задолженности в полном объеме. Показателем вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Чем больше срок дебиторской задолженности, тем ниже вероятность ее получения.

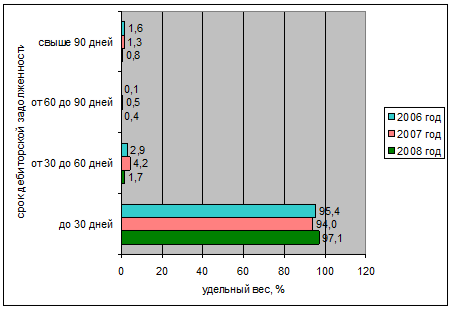

Рисунок 7 – Структура дебиторской задолженности ООО «НОВАТЭК – ТРАНСЕРВИС»

Контроль и анализ дебиторской задолженности по срокам возникновения определяет области, в которых необходимы дополнительные усилия по возврату долгов, а также позволяют сделать прогноз поступлений денежных средств [2, стр. 37].

Данные таблицы 6 свидетельствуют о том, что давность дебиторской задолженности не превышают одного месяца со дня отгрузки товара и в 2006 году составляет 97,1%, в 2007 году – 94,0% и в 2008 году – 95,4. Однако, следует обратить внимание на то, что существует задолженность, по которой срок погашения превышает 90 дней и более, к тому же в 2008 году она увеличивается до 1,6% (рисунок 7). Работа с данными организациями-должниками должна быть белее тщательной. Одним из вариантов по взиманию долг может быть обращение в хозяйственный суд.

|

|

|

Таблица 7 – Структура давности образования дебиторской задолженности

Показатель

2006 год

2007 год

2008 год