|

Анализ финансового состояния ООО «Брок Альтернатива»

|

|

|

|

Понятие финансовой устойчивости предприятия тесно связано с платежеспособностью. Оценка финансовой устойчивости позволяет определить финансовые возможности предприятия на длительную перспективу (более одного года). Поскольку в условиях рыночной экономики осуществление процесса производства, его расширение, удовлетворение социальных и других нужд предприятия производится на принципах окупаемости и самофинансирования, т.е. за счет собственных средств, а при их недостаточности - заемных, то большое значение имеет финансовая независимость от внешних заемных источников, хотя обойтись без них сложно, практически невозможно. Поэтому изучаются соотношения заемных и собственных источников с различных позиций.

Рассчитаем коэффициенты, характеризующие финансовую устойчивость анализируемого предприятия, и тем самым определим структуру капитала (табл. 2.3).

Таблица 2.3 - Коэффициенты, характеризующие финансовую устойчивость организации

| Показатели | Значения | Отклонение 2011 г. от 2010 г. (+,-) | |

| 2010 г. | 2011 г. | ||

| 1 | 2 | 3 | 4 |

| 1. Коэффициент автономии [(стр.590+стр. 690):стр.890] | 0,47 | 0,21 | -0,26 |

| 2. Коэффициент финансовой неустойчивости [стр.490/стр.700] | 0,47 | 0,08 | -0,39 |

| 3. Коэффициент соотношения заемного и собственного капитала [(стр.590+стр.690)/стр.490] | 1,11 | 11,06 | 9,95 |

| 4. Коэффициент маневренности собственного капитала [(стр.590+стр.690-стр.190):(стр.590+стр.690)] | 0,97 | 0,99 | 0,02 |

| 5. Коэффициент обеспеченности собственными оборотными средствами [(стр.490-стр.190):стр.290] | 0,47 | 0,08 | -0,39 |

| 6. Доля дебиторской задолженности в активе баланса [(стр.240+стр.250):стр.390] | 0,073 | 0,0097 | -0,0633 |

| 7. Коэффициент соотношения кредиторской и дебиторской задолженности [стр.730:(стр.240+стр.250)] | 4,62 | 40,26 | 35,64 |

|

|

|

Примечание. Источник: собственная разработка.

Данные табл. 2.3 позволяют сделать следующие выводы.

Коэффициент автономии значительно снизился - на 0,26. Если в 2010 г. собственные средства предприятия составляли 47,35% в общем капитале, то в 2011 г. данный показатель составил 8,3%.

Коэффициент соотношения кредиторской и дебиторской задолженности в 2011 г. увеличился в 9,45 раза по сравнению с 2010 г. Это вызвано, прежде всего, значительным увеличением кредиторской задолженности.

В целом на основе данных проведенного анализа можно сделать вывод, что предприятие находится в неустойчивом финансовом положении, обусловленном как внешними факторами (общее состояние экономики, инфляция, процентные ставки по кредитам) так и внутренними (прежде всего дефицит собственного оборотного капитала).

Платежеспособность предприятия считается нормальной, если оно в каждый момент только за счет денежных средств может погасить не менее 20% имеющейся задолженности. В нашем случае коэффициент абсолютной ликвидности стремится в 2011 году выше норматива и составляет 0,96.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность денежными ресурсами своевременно погасить свои платежные обязательства.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов.

При оценке платежеспособности применяется ограниченный круг показателей и установлены следующие критерии:

коэффициент текущей ликвидности (К1);

коэффициент обеспеченности собственными оборотными средствами (К2);

Рассчитаем вышеуказанные коэффициенты для анализируемого предприятия в табл. 2.4.

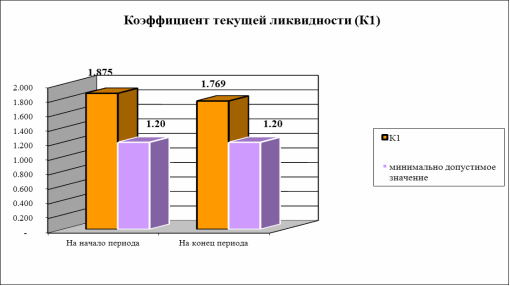

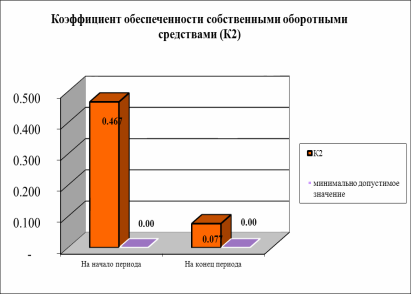

Таблица 2.4 - Анализ платежеспособности организации

| № пп | Наименование показателя | 2010 г. | 2011 г. | Норматив коэффициента |

| 1 | Коэффициент текущей ликвидности К1 = стр.290 / (стр.690-стр.640) | 1,875 | 1,769 | К1 >= 1,5 |

| 2 | Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.590+стр.690-стр.190) / стр.290 | 0,467 | 0,077 | К2 >= 0,2 |

|

|

|

Источник: собственная разработка.

Графически изменение коэффициентов ликвидности и обеспеченности собственными оборотными средствами представлено на рис. 3.3.

Рисунок 2.1 - Изменение показателей платежеспособности ООО «Брок Альтернатива» за 2010-2011 гг.

предприятие платежеспособность финансовый ресурс

Как видно из таблицы, анализируемые коэффициенты в 2011 г. ниже показателей 2010 г.

В связи с этим, представляется целесообразным рассчитать коэффициент обеспеченности финансовых обязательств активами (К3) (табл. 2.5).

Таблица 2.5 - Анализ коэффициента обеспеченности финансовых обязательств активами

| № пп | Наименование показателя | 2010 г. | 2011 г. | Норматив коэффициента |

| Коэффициент обеспеченности финансовых обязательств активами К3 = стр.590 +(стр. 690-стр.640)/ стр.300 или стр.700 | 0,526 | 0,917 | К3 <= 0,85 |

Примечание. Источник: собственная разработка.

Из табл. 2.5 можно увидеть, что коэффициент обеспеченности финансовых обязательств активами в 2010 г. был меньше нормативного коэффициента, но в 2011 г. он превысил нормативное значение коэффициента на 0,067.

На основании исчисленных коэффициентов можно сделать вывод, что структура баланса анализируемого предприятия является удовлетворительной и оно не является потенциальным банкротом:

К1=1,769<1,5;

К2=0,077<0,2;

К3=0,917<0,85.

Далее произведем расчет показателей ликвидности организации (табл. 2.6).

Таблица 2.6 - Показатели ликвидности организации

| Показатели | Значения | Отклонение (+,-) | |

| 2010 г. | 2011 г. | ||

| 1 | 2 | 3 | 4 |

| 1. Коэффициент текущей ликвидности (стр.290:(стр. 690-стр.640) | 1,87 | 1,77 | - 0,11 |

| 2. Коэффициент промежуточной ликвидности [(стр.290-стр.210):(стр.690-стр.640)] | 0,8 | 0,99 | 0,19 |

| 3. Коэффициент абсолютной ликвидности [(стр. 260+стр. 270):(стр. 690-стр.640)] | 0,59 | 0,96 | 0,37 |

Источник: собственная разработка.

Как видно из табл. 2.6, коэффициент текущей ликвидности в 2011 г. снизился на 0,11 и составил 1,77 при минимальном значении от 1 до 2.

Если производить расчет показателя ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные ценности, даже часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и другие инвесторы отдают предпочтение коэффициенту промежуточной ликвидности, при исчислении которого производственные запасы в расчет не принимаются.

|

|

|

На анализируемом предприятии значение коэффициента промежуточной ликвидности превысило значение норматива. На конец 2010 года он составил 0,99 при минимальном нормативе - 0,7.

Сравнивая изменение коэффициентов текущей и промежуточной ликвидности можно сделать вывод о уменьшении объема запасов и о замедлении оборота капитала.

|

|

|