|

Совершенствование кредитования потребительских нужд населения

|

|

|

|

Система централизованного аккумулирования средств в бюджете государства в виде налоговых платежей призвана обеспечить выполнение государством своих функций. Формирование доходной части бюджета практически на 80 % состоит из налоговых платежей. Вследствие этого, перед государством постоянно стоит задача оптимизировать механизм привлечения налоговых платежей посредством разработки оптимальной системы ставок налогообложения, которая принесет наибольшее пополнение бюджета. Посредством системы налогообложения государство способно стимулировать или сдерживать развитие тех или иных отраслей материального и нематериального производства. У государства есть исключительная возможность воздействовать на определенные сферы общественного воспроизводства посредством установления дифференцированных ставок налогообложения. В частности, эффективность развития банковского сектора во многом зависит от оптимальности ставок налога. Особенно это касается тех банков, деятельность которых имеет макроэкономическое значение. Посредством установления дифференцированных ставок налогообложения активных операций банков, государство способно воздействовать на структуру активов. Снижение налогового бремени с тех операций банков, которые имеют общенациональное значение, обеспечит стимулирование вложений банков в эти операции. С другой стороны, предоставление налоговых льгот фактически приводит к недополучению бюджетом дополнительных налоговых поступлений[55]. В отдельно взятых случаях, предоставление налоговых льгот может привести к еще большему поступлению средств в бюджет. Налоговые льготы эффективны в узком смысле этого слова, если их задействование, при прочих равных условиях, приводит к увеличению налоговых поступлений по сравнению с базовой ситуацией[56]. При этом, соизмерение разновременных потерь и выгод должно осуществляться на основе принципа дисконтирования. В широком же смысле, эффективны, видимо, те налоговые льготы, которые приводят к повышению среднедушевого уровня потребления за длительный период (с дисконтированием во времени), хотя объем перераспределения доходов через бюджетную систему при этом может сокращаться[57].

|

|

|

Как показал анализ, предложение снизить ставку потребительского кредита приведет к недополучению платежей в бюджет. С другой стороны, приток выданных населению кредитных ресурсов в предприятия розничной торговли, в конечном счете, увеличат налоговые платежи, уплачиваемые торговыми предприятиями. Поскольку потребительский кредит, в основном, направляется на приобретение дорогостоящих предметов длительного пользования, можно рассчитать, какую сумму платежей в бюджет в виде налогов заплатят предприятия -производители указанных товаров в настоящем.[58]

Однако можно ли считать нецелесообразной снижение ставки кредитования за счет государственных источников, если расчетный вариант будет ниже базового варианта? Ответом на этот вопрос является подробное исследование влияния объемов кредитования на повышение уровня жизни населения. Для определения целесообразности, необходимо сравнить степень воздействия социальных программ на повышение уровня жизни населения и динамику уровня жизни населения, вызванную соответствующим увеличением объема кредитования. Если кредитование населения влечет повышение уровня жизни населения больше, чем социальные программы, проводимые за счет бюджетных средств, то к расчетному варианту, по крайней мере, нужно будет прибавить объем расходов на эти социальные программы[59].

|

|

|

Еще одним направлением совершенствования указанной методики расчета является определение потенциального круга заемщиков - физических лиц. Отличительной особенностью формирования доходов населения на современном этапе, как указывалось выше, является высокая дифференциация населения по доходам между различными квинтельными группами. Доходы представителей вполне достаточны для обслуживания потребительского кредита на существующих условиях. В связи с этим, рассмотренное снижение процентной ставки по потребительскому кредиту теряет свою актуальность, если льготная кредитная ставка будет применяться к заемщику. Поэтому, необходимо из общей численности населения выделить ту категорию населения, для которой снижение ставки по потребительскому кредиту окажет наибольшее влияние. Из общей совокупности заемщиков, необходимо определить категорию льготных заемщиков, к которым будут применяться льготные условия кредита. Иначе говоря, необходимо совершенствовать имеющуюся классификацию кредита по видам заемщиков[60].

В мировой банковской практике известны различные классификации кредитных отношений по видам индивидуальных заемщиков. Суть данной классификации заключается в том, что в зависимости от каждого вида заемщика, разрабатываются индивидуальные, наиболее приемлемые условия и порядок кредитования. Так, в зависимости от принадлежности клиента к определенной возрастной группе, социальному положению, уровню доходов, кредитоспособности и многих других факторов, разрабатываются дифференцированные условия кредита, заключающиеся в различии предельных сумм кредита, предельных сроков кредита, процентной ставки, методов взимания процентов и т.д.

В связи с этим необходимо совершенствовать классификацию заемщиков по потребительскому кредиту путем определения категории «льготных заемщиков», к которым будет применяться льготная ставка потребительского кредита[61].

Представляется целесообразным разработать критерии льготной категории заемщиков. Исходными данными должны быть следующие параметры:

• размер дохода;

• принадлежность к социальной группе;

• состав семьи;

• стабильность дохода.

|

|

|

Компенсирование снижения ставки по потребительскому кредиту за счет государственных источников должно использоваться не по всем видам заемщиков - физических лиц, а только по определенной группе заемщиков. В связи с этим представляется целесообразным совершенствовать существующие формы кредитных заявок с целью определения принадлежности заемщика к какой-либо социальной группе и возможности применения льготной ставки кредитования.

В целом, представленную в работе методику путем незначительных трансформаций, возможно применять при расчете недополученного дохода от снижения любых ставок от их текущих значений к расчетным, с последующим поиском источника погашения и расчета реального макроэкономического эффекта[62].

Проведенный комплексный анализ состояния кредитования потребительских нужд населения выявил ограниченность развития и недоступность банковского потребительского кредита для широких слоев населения Ограниченность развития обусловлена объективными причинами как со стороны банка, так и со стороны населения. С целью расширения кредитования населения, необходимо провести анализ этих факторов и выявить пути их устранения.

Факторы, сдерживающие расширение потребительского кредита представлены в таблице 4.

Таблица 4. Факторы, сдерживающие расширение потребительского кредита.

|

| Факторы | Возможность устранения фактора | ||

| На уровне банка | На федеральном уровне | |||

| Законами | Программами | |||

| - большой кредитный риск | + | +++ | ||

| - относительно меньшая доходность с большими затратами при кредитовании населения, чем при кредитовании юр. лиц | +++ | |||

| - низкая платежеспособность населения | + | + + + | ||

| - высокая цена кредита | + | + + + | ||

| - низкий уровень банкоризации населения | + | +++ | ||

Правая часть выше представленной таблицы указывает на орган, способный устранить тот или иной фактор, сдерживающий развитие потребительского кредита. Причем некоторые факторы практически невозможно устранить только посредством банка или только вмешательством государства. Эффективное устранение этих факторов возможно только при содействии банка и государства. Однако роль банка или государства в зависимости от фактора приобретает большую или меньшую актуальность. Первостепенную роль банка или государства символизирует знак «+++», относительно меньшую роль - «+». Также необходимо указать на то, что существование факторов не является обособленным, то есть устранение одного фактора может привести к устранению ряда других факторов, а возможно и всех.[63]

|

|

|

Одним из наиболее существенных факторов, сдерживающих расширение кредитования населения со стороны банка, является больший, по сравнению с кредитованием юридических лиц, кредитный риск. Финансовое состояние семьи или индивидуального заемщика вследствие утраты работы или болезни может ухудшиться гораздо быстрее и непредсказуемо, чем финансовое положение предприятия. Отличительной особенностью потребительского кредита, как было упомянуто в предыдущих главах, является источник погашения - будущие личные доходы заемщика. Объем потребительского кредита и, что более важно, погашение кредита напрямую зависит от объема и вероятности получения доходов заемщиком. Если предоставление кредита юридическим лицам осуществляется на основе представленных бизнес - проектов, по которым можно четко рассчитать рентабельность использования кредита организацией и достаточность отдачи проекта для уплаты кредита, процентов, с остатком нормальной прибыли для организации, то вероятность погашения кредита населением является относительно меньшим, поскольку предоставленный кредит, по своей специфике, предназначен на потребление в настоящем, а не на вложение в какой-либо инвестиционный проект, по которому можно будет рассчитать вероятность погашения кредита. Стабильность политической системы, повышение уровня доходов большинства населения и, как следствие, повышение платежеспособности населения, все эти факторы, при их воплощении в реальность, поспособствуют снижению кредитного риска банка при кредитовании населения. Воплощение в реальность указанных факторов напрямую зависит от государства, и косвенно от банка. Роль государства заключается в обеспечении политической стабильности, повышения доверия населения к банковской системе, разработке социальных программ (не без участия Сбербанка России), призванных повысить доходы населения со всеми вытекающими положительными последствиями для расширения кредитования потребительских нужд населения.[64] Особый акцент государственной экономической политики должен быть сделан на формирование условий для повышения уровня доходов населения и сокращения степени социальной поляризации в обществе. Низкий уровень доходов населения, его высокая дифференциация по доходам, низкая доля сбережений в структуре использования доходов являются основными факторами, сдерживающими развитие потребительского кредита. Роль Сбербанка в повышении платежеспособности населения второстепенная, однако, косвенно банк может повлиять на повышение доходов населения. Суть данного предположения заключается в следующем:

|

|

|

- отличительная особенность ценообразования товаров и услуг большинства отечественных производителей заключается в том, что в конечной цене продажи товара или услуги - относительно низкий удельный вес заработной платы. То есть, при стоимости товара, например, 100 уе., на выплату заработной платы рабочим пойдет 18 - 20 у.е.. С целью повышения доходов населения, необходимо разработать комплекс мер по стимулированию и льготированию тех отраслей производства, в которых удельный вес заработной платы в цене товара выше. Роль Сбербанка России в данном случае при кредитовании юридических лиц будет заключаться в приоритетном кредитовании именно таких отраслей производства. Не испытывая недостатка в кредитных заявках со стороны производителей товаров и услуг Сбербанка России имеет выбор в кредитовании именно вышеуказанных производителей. Для сравнения можно привести пример ценообразования в экономически развитых странах. Так, в Германии удельный вес заработной платы в стоимости товара составляет 60 %, во Франции - 55 %, в Америке - 48%.[65]

Таким образом, устранение одного из главных факторов, препятствующих расширению кредитования населения со стороны банка - кредитного риска, возможно путем повышения платежеспособности населения, которое, в свою очередь, напрямую зависит от государства и косвенно - от банка самого, как кредитного института, владеющего огромными ресурсами и способного регулировать и стимулировать те отрасли производства, развитие которых повлияет на повышение доходов населения.[66]

Следующим по значимости фактором со стороны банка, сдерживающим расширение потребительского кредита является относительно меньшая доходность с большими затратами при кредитовании населения, чем при кредитовании юридических лиц. Огромный по объему кредит юридическому лицу с соответствующей отдачей для банка, по большому счету превысит доходность по десяткам потребительских кредитов. К примеру, имея лимит кредитования в 1000 у.е. и направляя весь лимит в кредитование производства или предприятия, банк получит большую прибыль, чем если этот лимит будет поделен на десять потребительских кредитов по 100 у.е. (при одинаковой плате за кредит). Объясняется это тем, что, выдав кредит 10-ти индивидуальным заемщикам, банк несет расходы, связанные с обслуживанием кредита, определением кредитоспособности и платежеспособности 10 раз вместо 1 раза при кредитовании производства. Конечно же, расходы по обслуживанию одного заемщика - юридического лица будут выше, чем на одного индивидуального заемщика, но это обстоятельство теряет свое значение при сравнении с расходами по нескольким потребительским ссудам[67].

В целом, рассмотренные причины сдерживания развития потребительского кредита с позиции банка объясняются большим кредитным риском, который заключается в низкой платежеспособности населения. Выявление путей повышения платежеспособности автоматически разрешит проблему большого кредитного риска банка, что, в свою очередь, поспособствует расширению объема кредитования населения.

С позиции населения главным фактором, сдерживающим спрос на потребительские кредиты, является низкая платежеспособность населения, вследствие чего плата за кредит становится недоступной. Существующая плата за кредит во многом сводит на нет преимущества кредита как способа удовлетворить потребности в настоящем и подталкивает население отказаться от этого преимущества и накапливать сбережения с целью приобретения товаров и услуг в будущем. Все это не может не повлиять отрицательно на экономику страны или конкретного региона, поскольку увеличение спроса со стороны населения, подкрепленное потребительским кредитом, положительно повлияет на рост реализации потребительских товаров со всеми вытекающими положительными последствиями для инфраструктуры экономики страны или конкретного региона. Процентная ставка по потребительскому кредиту - тот рычаг, от которого напрямую зависит объем кредита и спроса на кредит со стороны населения. Поэтому наиболее действенным и эффективным с точки зрения оперативности регулирования является регулирование процентной ставки по потребительскому кредиту[68].

Каков же может быть в текущих экономических условиях (при существующем уровне доходов населения, величине процентной ставки по потребительскому кредиту, условиях выдачи и погашения кредита) спрос на потребительский кредит со стороны населения. Доходы каких слоев населения достаточны для выполнения существующих условий кредита. Насколько увеличится платежеспособный спрос со стороны населения при гипотетическом снижении процентной ставки по потребительскому кредиту. Изучение выше перечисленных вопросов поможет обосновать значение снижения процентной ставки по потребительскому кредиту.[69]

Для анализа кредитоспособности различных слоев населения необходимо оценить среднедушевые доходы и сбережения в квинтельных группах, а затем сопоставить их с расчетными величинами доходов и сбережений, необходимых, соответственно, для обеспечения платежей по кредиту и процентам[70].

Немаловажное значение для расширения кредитования населения имеет банкоризация населения, которая представляет собой охват населения банковскими услугами. Тенденции развития производительных сил потребуют от банковского сектора предоставления все большего числа услуг своим клиентам, в том числе и населению. Так, в Великобритании, Франции, Германии около 80 % взрослого населения имеют текущий счет или вклад в банке. 95% занятой части населения имеют счет либо в банке, либо в страховом обществе, либо в нескольких кредитно-финансовых институтах. Увеличение безналичных денег в обращении расширит банковский мультипликатор, со всеми вытекающими положительными последствиями. Увеличение безналичного обслуживания населения косвенно поспособствует совершенствованию механизма определения платежеспособности потенциального заемщика. Динамика поступлений и выдачи средств со счета вкладчика может свидетельствовать о стабильности в доходах вкладчика.[71]

Длительные взаимоотношения вкладчика с банком могут трансформироваться в кредитные отношения. Однако, для воплощения в реальность вышеперечисленных положительных сторон расширения охвата населения банковскими услугами, прежде всего необходимо обеспечить стабильность и положительную динамику доходов населения. Обеспечить последнее может только государство.

Применительно к проблеме расширения потребительского кредитования, исключительно важным аспектом государственной политики является формирование макроэкономических условий и институциональной среды, способствующих повышению доступности потребительских кредитов для населения. Это должно включать в себя комплекс мер по контролю за уровнем инфляции, динамикой обменного курса рубля, снижению процентных ставок, развитию нормативно-законодательной базы. В частности, рассмотренные выше расчеты снижения процентной ставки по потребительскому кредиту потребуют корректировки нормативно-законодательной базы в части пересмотра порядка определения налогооблагаемой прибыли[72].

Таким образом, подводя итоги определения путей совершенствования кредитования потребительских нужд населения, можно сделать следующие выводы:

1. По мере стабилизации экономической ситуации в стране и роста платежеспособного спроса населения Русфинанс банку необходимо увеличить долю кредитов физическим лицам в кредитном портфеле Банка за счет наращивания объемов предоставляемых кредитов и услуг, позволяющих удовлетворить возрастающие потребности населения. Продвижение новых продуктов и банковских услуг должно осуществляться с учетом потребностей различных возрастных и социальных групп населения в кредитах: на образовательные цели; на потребительские цели для молодых семей; на покупку жилья на финансируемых Банком объектах жилищного строительства; рост кредитного портфеля должен происходить за счет увеличения объемов потребительского кредитования на неотложные нужды, а также кредитования на покупку, строительство и реконструкцию жилья.

2. Эффективное сотрудничество с местными органами власти в части реализации инвестиционных, а особенно социальных программ будет способствовать совершенствованию кредитования потребительских нужд населения как с точки зрения расширения объемов кредитования и увеличения спектра предоставляемых кредитов, так и с точки зрения доступности потребительских кредитов широким слоям населения.

Заключение

В последние несколько лет в России сложились благоприятные условия для развития рынка потребительского кредита. Быстрое наращивание капитала в банковской сфере в связи с действием ряда макроэкономических факторов вызвало проблему размещения средств. Одним из перспективных направлений деятельности банков, когда они вынуждены искать относительно новые сферы применения капитала, является потребительское кредитование.

В заключении необходимо отметить, что в настоящее время потребительское кредитование активно развивается в нашей стране, что положительно сказывается на экономике как банковского сектора, так и экономике России в целом.

В настоящее время потребительский кредит в очень быстрых темпах завоевал доверие и получил большое распространение в нашей стране. Уже сейчас рынок кредитования в РФ населения развивается ускоренными темпами. Постепенно потребительское кредитование становится одним из наиболее динамичных направлений развития банковского сектора, что связано в первую очередь с потребностью банков в новых прибыльных кредитных продуктах. Многие банки, в том числе и со стопроцентным иностранным участием, сейчас намерены освоить этот вид деятельности. Сегодня это очень перспективный рынок, и на нем ожидается бум. В последнее время рынок розничных банковских услуг стал главным увлечением российских банков. Но наряду с заманчивыми перспективами существует большое количество проблем связанных с потребительским кредитованием.

Потребительский бум накрыл Россию, банковские кредиты становятся все более популярными и доступными. По данным ЦБ, только за последний год долг среднего россиянина перед банками вырос на 75% на фоне финансового кризиса.

Центробанк опубликовал цифры, о которых стоит задуматься. Россияне набрали кредитов уже на 2 триллиона рублей — это более половины наших сбережений, находящихся на банковских счетах. Еще два-три года такими темпами — и Россия превратится в страну должников. Доходы граждан выросли. А благодаря доступным кредитам началось то, что экономисты называют потребительским бумом.

Ввиду специфики договора потребительского кредита, незащищенности заемщика-потребителя как стороны договора, а также особой социальной значимости отношений, возникающих при потребительском кредитовании, представляется необходимым принятие специализированных нормативно-правовых актов, учитывающих специфику отношений, возникающих при потребительском кредитовании. На наш взгляд, ими должны стать Законы «О потребительском кредите» и «Об образовательных кредитах», призванные создать правовые условия для развития потребительского кредитования, обеспечить гарантии прав потребителей-заемщиков при выдаче, использовании и погашении потребительского кредита, а также механизмы защиты потребителя, в случае если его права были нарушены.

В последние годы потребительское кредитование в России развивалось поистине стремительными темпами, количество игроков на рынке росло в геометрической прогрессии и казалось бы, что ничто не сможет остановить этот рост, однако в недавнем времени ситуация начала меняться. Рост рынка заметно приостановился.

В чем же причина же причина данной тенденции. Причин несколько, самой важной пожалуй является насыщение рынка, практически все платежеспособное население уже имеет потребительские кредиты и не может, или по каким-либо причинам не хочет брать новые. Не менее важной причиной является и недобросовестность многих банков при раскрытии эффективной процентной ставки по кредитам, т.е. в кредитном договоре содержатся скрытые платежи, не указываемые банком во время рекламных компаний и не раскрываемые сотрудниками банка при оформлении банковского договора, в результате чего лицу, взявшему потребительский кредит, приходится выплачивать значительно большую сумму чем ожидалось, что подрывает доверие к конкретному банку и системе потребительского кредитования в целом.

Однако не только граждане замедляют рост сегмента потребительского кредитования, во многом это зависит и от самих банков, многие из которых для увеличения объема потребительских кредитов снижают требования при выдаче кредита, что ведет к росту так называемых «безнадежных кредитов», которые по мнению аналитиков являются реальной угрозой для банков. Потенциальный кризис потребительского кредитования может принести ряду банков большие финансовые проблемы и замедлить рост всего сегмента. Поскольку в России нет эффективной системы взыскания долгов рост объема невозвратных кредитов может стать общей проблемой банковской системы.

Для улучшения и развития системы потребительского кредитования необходимо расширить объёмы кредитования для населения, дифференцировать условия их предоставления в зависимости от вида ссуды, срока пользования, уровня доходов заёмщика, унифицировать порядок оформления и использования кредитов и другое, заслуживает глубокого и всестороннего изучения мировая банковская практика в области кредитования индивидуальных ссудозёмщиков.

С юридической стороны необходимо усилить ответственность обеих сторон в случае нарушения кредитного договора, создать налаженную систему кредитных бюро для сбора информации о заёмщиках. Чёткая спецификация нормативной базы является защитой как кредитора, так и покупателя от форс - мажорных обстоятельств, вызванных сознательным либо сознательным уклонением участника сделки от исполнения своих обязательств по договору потребительского кредита. Эффективное хозяйственное законодательство в таких случаях оперативно и с минимальными издержками в судебном порядке защищает финансовые интересы пострадавшей стороны.

Таким образом можно сказать, что перспективы развития потребительского кредитования в России довольно неоднозначны, с одной стороны он является наиболее удобной формой кредитования населения для приобретения товаров и услуг, однако в настоящий момент существуют достаточно весомые сдерживающие факторы, которые замедляют рост сегмента и даже могут вызвать общий кризис банковской системы за счет роста невозвращенных кредитов.

Библиографический список

Нормативно-правовые акты

1. Конституция Российской Федерации: офиц. текст. от 12.12.1993 г. // Российская газета. – 1993. – № 237.

2. Гражданский кодекс Российской Федерации (часть первая): Федеральный закон № 51-ФЗ, принят 30.11.1994 г. (по состоянию на 30.12.2008) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301.

3. Гражданский кодекс Российской Федерации (часть вторая): Федеральный закон № 14-ФЗ, принят 25.12.1996 г., (по состоянию на 14.07.2008) // Собрание законодательства РФ. – 1996. – № 5. – Ст. 410.

4. Федеральный закон от 10.07.2002 № 86-ФЗ «О центральном банке российской Федерации (Банке России) (ред. от 12.06.2006) // Собрание законодательства РФ.-2002.-№ 28.-ст. 2790.

5. Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. от 27.07.2006) // Собрание законодательства РФ.- 1996.-№ 6.- ст. 492.

6. Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (в ред. от 25.10.2007) // Российская газета № 8. 1996. 16 января.

7. Положение Банка России от 31.08.1998 № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» // Вестник Банка России. 1998. №70 - 71.

8. Инструкция ЦБ РФ от 23.07.98 № 75-И «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности» // Вестник Банка России. 1998. № 55.

9. Письмо ФАС РФ № ИА/7235, ЦБ РФ № 77-Т от 26.05.2005 «О Рекомендациях по стандартам раскрытия информации при предоставлении потребительских кредитов» // Вестник Банка России. 2005. № 28.

Научная и учебная литература

10. Алексеев А.А. Проблемы правового регулирования банковского кредитования потребителей // Предпринимательское право. - 2010.- № 3.- С.23.

11. Антон Гаген. Информационное Агентство «Финансовый Юрист» Потребительский кредит. Перспективы развития потребительского кредитования в России

12. Банки и банковское дело / Под ред. И.Т. Балабанова. - СПб.: Питер. 2002. 233 с.

13. Банковское дело: управление и технологии: Учебник для вузов / Под ред. Проф. А.М. Тавасиева. 0 М.: ЮНИТИ-ДАНА. Единство. 2002. – 182 с.

14. Банковское дело: Учебник / Под ред. Д-ра экон. наук, проф. Г.Г. Коробовой.-М.: Экономист, 2008. – 254 с.

15. Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. - 2-е изд. перераб. и доп. / Под ред. М.Х. Лапидуса. - М.: Финансы и статистика. 2010. – 234 с.

16. Выступление Председателя Банка России С.М. Игнатьева на XIX съезде Ассоциации российских банков // Деньги и кредит. - 2010. - № 4. - С. 7.

17. Данилова Т.Н. Проблема неопределенности, информации и риска кредитования коммерческими банками // Финансы и кредит. - 2010. - №2. – С.22.

18. Демин Ю. Все о кредитах. Понятно и просто. - СПб.: Питер, 2007. – 322 с.

19. Деньги, кредит, банки Под ред. Г.Н. Белоглазовой: Учебник. – М.: Юрайт-Издат, 2004. – 433 с.

20. Долан Э.Дж. и др. Деньги, банки и денежно-кредитная политика. СПб: Санкт-Петербург Оркестр, 1994.- 123 с.

21. Дробозина Л.А. Финансы. Денежное обращение. Кредит: учебник - М.: Финансы, 2001.- 210 с.

22. Жемчугов А. Синдицированное кредитование как инструмент мобилизации кредитных ресурсов// Рынок ценных бумаг. - 2010. - № 20. –С.44.

23. Иванова Н.И. ГУ ЦБРФ. Формы «скрытого» кредитования // Бухгалтерия и банки. - 2009. - № 6. – С.45.

24. Казьмин А.И. Сбербанк России: надежность, проверенная кризисом//Деньги и кредит. - 2001. - № 6.- С.23.

25. Киричук А.А. Специфика договора потребительского кредита // Юрист. – 2009.- № 10. - С.23.

26. Колпакова Г.М. Финансы. Денежное обращение и кредит: Учебное пособие - М.: Финансы и статистика. 2010. – 209 с.

27. Крупнов Ю.С. О природе банковского потребительского кредита. // Бизнес и банки.-2009.- №8.- С. 1-3.

28. Лаврушин О.И. Деньги, кредит, банки: Учебное пособие / Под ред. О.И. Лаврушина - М.: Финансы и статистика. 2007.- 211 с.

29. Материалы сайта http://rating.rbc.ru/article.shtml?2008/03/27/31876313

30. Москвин В. А. Создание эффективного механизма инвестированного кредитования предприятий // Банковское дело.- 2000.- №4.- С. 31.

31. Москвин В.А. Создание эффективного механизма инвестированного кредитования предприятий // «Банковское дело. -2000- №4. –С.18.

32. Мурычев А.В. О путях укрепления ресурсной базы российских коммерческих банков // Деньги и кредит. -2008. -№11.- С.34.

33. Новая газета. Банкнота №1. 2008. С. 3.

34. Общая теория финансов. Учебник для ВУЗов / Под ред. Л.А. Дробоздина, Ю.Н. Константинова, Л.П. Окунева и др. М., Банки и биржи, 2005. – 432 с.

35. Организация деятельности коммерческих банков: Учебное пособие / Под ред. Роксопова Ю.В. - Хабаровск ХГАЭиП, 2004.- 455 с.

36. Организация деятельности коммерческих банков: Учебное пособие / Под ред. Роксопова Ю.В. – Хабаровск ХГАЭиП, 2004. – 522 с.

37. Основные направления единой государственной денежно-кредитной политики на 2010 год. // Российская газета. 5 фев.2010.

38. Официальный сайт Банка России. http://www.cbr.ru

39. Пастушенко Д.С. Актуальные вопросы реализации финансово-правовой политики в сфере потребительского кредитования // Финансовое право.- 2010.- № 6.- С.26.

40. Пенкина И. Высокие кредитные риски сдерживают рейтинги Российских банков // Банковское дело. - 2004. - №2. – С.34.

41. По материалам сайта http://www.creditorus.ru/banks/sberbank-credit-contract.php

42. По материалам сайта http://lenta.ru/news/2010/04/30/income/

43. По материалам сайта http://www. сredit.ru

44. По материалам сайта http://www.bankir.ru

45. По материалам сайта http://www.kreditov.ru

46. Помазанов М. Кредитный риск-менеджмент и моделирование нового актива в портфеле // Финансы и кредит. - 2009. - №6. –С.55.

47. Пристансков Д. Кредит для потребителя ЭЖ-Юрист. – 2010.- № 39. – С. 4.

48. Российская банковская энциклопедия / Гл. ред. О. И. Лаврушин. – М., Экономика, 2005. – 675 с.

49. Садыков Реналь Р., Садыков Ришат Р. Банковское кредитование потребителей: юридические и экономические особенности // Банковское право. - 2007.- № 3. - С.23.

50. Свиридов О.Ю. Деньги, кредит, банки. Ростов-н/Д: Феникс, 2010.- С.124.

51. Симановский А.Ю. Резервы на возможные потери по ссудам: международный опыт и некоторые вопросы методологии // Деньги и кредит. 2004. - №1. –С.34.

52. Супрунович Е. Управление кредитным риском // Банковское дело. - 2002. №4. –С.55.

53. Суская Е. П. Оценка риска банков при кредитовании юридических лиц // Банковское дело.-2000.- №22. –С. 20.

54. Тещанская И.В. Организация деятельности коммерческого банка: Учебное пособие. – М.: ИНФРА – М, 2010. - С. 162.

55. Тихомирова Е.В. Кредитные операции коммерческих банков // Деньги и кредит. – 2008 - №9. -С. 16-18.

56. Тихомирова Е.В. Кредитные операции коммерческих банков // Деньги и кредит. - 2008. - №9. –С.11.

57. Финансы предприятий: Учеб.пособие / Н.Е. Заяц, М.К.Фисенко, Т.Н.Василевская и др. - Мн.: Высш.шк., 1995. – С.155.

58. Финансы, денежное обращение и кредит / Под ред. Сенчагова В. К. и Архипова А. И. - М.: Проспект, 2004.- 564 с.

59. Финансы, денежной обращение, кредит / Под ред. В.К. Сенчалова, А.И. Архипова – М: ООО «ТК Велби», 2002. – 453 с.

60. Цыпленкова А.В. Некоторые особенности договоров присоединения // Юридический мир. - 2001.- № 3. - С. 28.

61. Челноков В.А. Банки и банковские операции: Букварь кредитования. Технология банковских ссуд. Околобанковское рыночное пространство: Учебник для вузов. - М.: Высшая школа. 2010.- 345 с.

62. Ширинская Е.Б. Операции КБ и зарубежный опыт. - М., ЮНИТИ-ДАТА, 2010.- 144 с.

63. Щедрин В., Зыкова Т. 19 шагов должна сделать российская банковская система, чтобы стать локомотивом экономики // Российская газета. № 4628. 2008. 3 апреля. С. 1 - 2.

Приложение 1

Тенденция развития потребительского кредитования в России

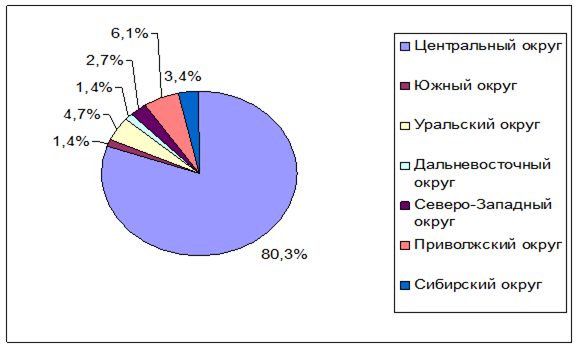

Приложение 2

Региональная структура потребительского кредитования в России на конец 2009 года, %

Приложение 3

Банки по объемам выданных кредитов физ. лицам в 2009 г

| Наименование банка | Выдано кредитов физ.лицам (без ипотеки) в 2009 г., млн. руб. | Изменение за год, % | Количество выданных кредитов физ. Лицам (без учета ипотеки) в 2009 г., шт. | Портфель кредитов физ. Лицам (без учета ипотеки) на 01.01.2010 г., млн. руб. |

| Сбербанк | 485 718,1 | 9,76 | 3 644 402 | 654 595,0 |

| Русский Стандарт | 193,253,2 | -13,38 | 9 508 847 | 182 222,9 |

| ВТБ 24 | 91 681.0 | 192.68 | 895 469 | 81 417.4 |

| Росбанк | 61 324.8 | -10.90 | 832 610 | 84 174.8 |

| Русфинанс Банк | 55 708.2 | 57.17 | 1 214 159 | 56 422.0 |

| ХКФ-Банк | 53 823.5 | 32.55 | 4 934 105 | 30 588.5 |

| Альфа-Банк | 48 527.5 | 75.65 | 985 678 | 41 398.1 |

| Ренессанс Капитал | 47 791.5 | 209.37 | 1 749 670 | 39 260.8 |

| УРСА Банк | 46 723,7 | 98,73 | 735 946 | 51 359,1 |

| Юникредит Банк | 32 486,0 | 92,99 | 347 852 | 35 241,8 |

Приложение 4

Банки по объемам выданных автокредитов в 2009 г

| Наименование банка | Выдано автокредитов в 2009г., млн. руб. | Изменение за год, % | Количество выданных автокредитов в 2009г., шт. | Портфель автокредитов на 01.01.10, млн. руб. |

| 1 | 2 | 3 | 4 | 5 |

| Сбербанк | 58 921.1 | > 1000 | 145 409 | 53 519.5 |

| Русфинанс Банк | 34 012.5 | 48.97 | 133 001 | 40 758.5 |

| Юникредит Банк | 26 384.3 | 82.61 | 56 005 | 29 603.0 |

| Росбанк | 25 482.2 | -9.94 | 75 163 | 42 945.1 |

| Русский Стандарт | 20 934.0 | 8.40 | 156 425 | 28 221.9 |

| МДМ Банк | 17 397.5 | -9.68 | 35 410 | 26 769.9 |

| ВТБ 24 | ||||

|

|

|