|

Показатели ликвидности и платежеспособности предприятия

|

|

|

|

Ликвидность предприятия ─ это способность предприятия быстро мобилизовать имеющиеся средства для оплаты в соответствующие сроки своих обязательств и непредвиденных долгов.

Ликвидность баланса ─ это возможность покрыть за счет имеющихся оборотных средств все обязательства предприятия в установленные сроки.

Ликвидность активов ─ это скорость превращения различных видов активов в денежную форму. Это способность актива служить средством платежа по обязательствам предприятия.

Платежеспособность является частным случаем ликвидности. Она характеризует способность предприятия за счет имеющихся оборотных средств оплатить свои срочные, текущие обязательства в установленные сроки [10, 164].

Этапы анализа:

1. Составление баланса платежеспособности (табл.34).

2. Сопоставление разных групп активов и пассивов между собой.

3. Расчет показателей платежеспособности.

4. Выводы о платежеспособности.

Таблица 34

Баланс платежеспособности (тыс.руб.)

| Группы и виды активов по степени их ликвидности | На начало периода | На конец периода | Группы и виды пассивов по степени срочности обязательств | На начало периода | На конец периода | Платежный излишек (+), недостаток (-): | |

| На начало периода | На конец периода | ||||||

| А1 | П1 | 2 940 | 3 250 | -2 420 | -2 685 | ||

| А2 | 2 060 | 3 120 | П2 | +2 060 | +3 120 | ||

| А3 | 2 100 | 2 210 | П3 | 1 600 | 1 840 | +500 | +370 |

| А4 | 3 630 | 3 680 | П4 | 3 770 | 4 485 | -140 | -805 |

| ИТОГО АКТИВ | 8 310 | 9 575 | ИТОГО ПАССИВ | 8 310 | 9 575 | х | х |

Анализ платежеспособности

– А1: наиболее ликвидные (легкореализуемые) активы ─ денежные средства;

– А2: быстрореализуемые активы ─ краткосрочная дебиторская задолженность;

– А3: низколиквидные (медленно реализуемые) активы ─ запасы, долгосрочные финансовые вложения, НДС;

|

|

|

– А4: труднореализуемые активы ─ внеоборотные активы за минусом долгосрочных финансовых вложений и долгосрочная дебиторская задолженность.

– П1: наиболее срочные обязательства ─ вся кредиторская задолженность и непогашенные в срок ссуды;

– П2: краткосрочные пассивы ─ краткосрочные кредиты и займы за минусом просроченных ссуд;

– П3: долгосрочные обязательства ─ долгосрочная задолженность;

– П4: постоянные пассивы ─ капитал собственный.

Предприятие считается абсолютно ликвидным, если соблюдаются следующие неравенства:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 £ П4.

Анализ ликвидности

1. Коэффициент общей ликвидности. Определяется как отношение оборотных активов (2-й раздел баланса) к сумме долгосрочных и краткосрочных заемных средств. Показатель должен быть ≥ 1.

2. Коэффициент текущей ликвидности. Определяется путем деления оборотных активов на краткосрочные заемные средства. Показатель должен быть ≥ 2 (экспертная оценка = 3,4).

3. Коэффициент критической ликвидности. Рассчитывается как отношение суммы краткосрочной дебиторской задолженности и денежных средств к краткосрочным заемным средствам. Показатель должен быть ≥ 1. Минимальное (критическое) его значение 0,8. Данный показатель отражает сущность платежеспособности и является основным в системе показателей платежеспособности предприятия.

4. Коэффициент абсолютной ликвидности. Рассчитывается как отношение денежных средств предприятия к краткосрочным заемным средствам. Показатель должен быть ≥ 0,2 (экспертная оценка = 0,5).

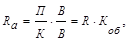

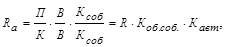

Все показатели анализа финансового состояния предприятия должны рассматриваться во взаимосвязи. Так, например, существует прямая зависимость между показателями рентабельности, деловой активности и рентабельности продаж, а также между показателями рентабельности, деловой активности, рентабельности продаж и финансовой структуры. Эта зависимость проявляется через формулы Дюпона.

|

|

|

где Ra ─ рентабельность активов; П ─ прибыль; К ─ капитал; В ─ выручка от продаж; Коб ─ коэффициент оборачиваемости; R ─ рентабельность продаж.

где Ксоб ─ капитал собственный; Кавт ─ коэффициент автономии; Коб.соб. ─ коэффициент оборачиваемости собственного капитала.

Формула Дюпона также показывает зависимость между рентабельностью собственного капитала, коэффициентом оборачиваемости, рентабельностью продаж и показателем, обратным коэффициенту автономии (коэффициентом финансовой зависимости).

где Rс─ рентабельность собственного капитала; Кфз ─ коэффициент финансовой зависимости.

|

|

|