|

Аргументы финансовых функций Excel анализа инвестиций

|

|

|

|

| Аргумент | Назначение аргумента |

| Кпер | Общее число периодов платежей по аннуитету (функция КПЕР). |

| Плт | Фиксированная выплата, производимая в каждый период (функция ПЛТ). |

| Предположение | Прогнозная величина процентной ставки (по умолчанию – 0,1%). |

| Пс | Приведенная к настоящему моменту стоимость инвестиции, начальное значение вклада (функция ПС). |

| Ставка | Процентная ставка за период (функция Ставка). |

| Тип | Коэффициент, определяющий время выплаты: 0 – в конце периода (по умолчанию), 1 – в начале периода. |

Рассмотрим функции Excel для расчета операций по кредитам, ссудам и займам. Эта группа функций обеспечивает решение следующих задач:

· определение наращенной суммы (будущей стоимости);

· определение начального значения (текущей стоимости);

· определение срока платежа и процентной ставки;

· расчет периодических платежей, связанных с погашением займов.

Отметим, что перед решением указанных задач следует ответить на два вопроса:

1. Кто является владельцем денежных средств? Например, в простой задаче накопления — вкладчик или банк? В задаче займа — должник или кредитор? При вычислении стоимости ряда будущих выплат — покупатель (выплата за приобретенный товар) или продавец (получение выплат за проданный товар)?

2. Как поступают денежные средства? Если денежные средства поступают к владельцу, то они имеют положительное значение, если уходят от владельца, то отрицательное.

Ответив на заданные вопросы, можно использовать финансовые функции Excel для проведения эффективных финансовых расчетов и правильно интерпретировать возвращаемые результаты.

Определение будущей стоимости на основе постоянной процентной ставки

|

|

|

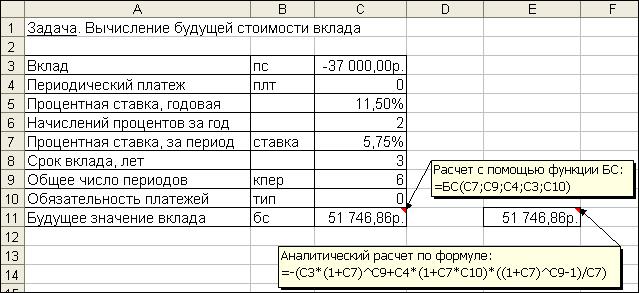

Задача 1.

Постановка задачи.

На банковский счет под 11,5% годовых внесли 37000 руб. Определить размер вклада по истечении 3 лет, если проценты начисляются каждые полгода.

Алгоритм решения задачи.

Поскольку необходимо рассчитать единую сумму вклада на основе постоянной процентной ставки, то используем функцию БС (ставка; кпер; плт; пс; тип). Опишем способы задания аргументов данной функции.

В связи с тем, что проценты начисляются каждые полгода, аргумент ставка равен 11,5%/2. Общее число периодов начисления равно 3*2 (аргумент кпер). Если решать данную задачу с точки зрения вкладчика, то аргумент пс (начальная стоимость вклада) равный 37 000 руб., задается в виде отрицательной величины (- 37 000), поскольку для вкладчика это отток его денежных средств (вложение средств). Если рассматривать решение данной задачи с точки зрения банка, то данный аргумент (пс) должен быть задан в виде положительной величины, т.к. означает поступление средств в банк.

Аргумент плт отсутствует, т.к. вклад не пополняется. Аргумент тип равен 0, т.к. в подобных операциях проценты начисляются в конце каждого периода (задается по умолчанию). Тогда к концу 3-го года на банковском счете имеем:

= БС (11,5%/2;3*2;;-37 000) = 51 746,86 руб., с точки зрения вкладчика это доход,

= БС (11,5%/2;3*2;;37 000) = - 51 746,86 руб., с точки зрения банка это расход, т.е. возврат денег банком вкладчику.

На практике, в зависимости от условий финансовой сделки проценты могут начисляться несколько раз в год, например, ежемесячно, ежеквартально и т.д. Если процент начисляется несколько раз в год, то необходимо определение общего числа периодов начисления процентов и ставки процента за период начисления. В таблице 4.3 приведены данные для наиболее распространенных методов внутригодового учета процентов.

Таблица 4.3.

Расчет данных для различных вариантов начисления процентов

| Метод начисления процентов | Общее число периодов начисления процентов | Процентная ставка за период начисления, % |

| Ежегодный | N | K |

| Полугодовой | N*2 | K/2 |

| Квартальный | N*4 | K/4 |

| Месячный | N*12 | K/12 |

| Ежедневный | N*365 | K/365 |

|

|

|

Этот же расчет можно выполнить по формуле:

(4.1),

(4.1),

где: Бс – будущая стоимость (значение) вклада;

Пс – текущая стоимость вклада;

Кпер – общее число периодов начисления процентов;

Ставка – процентная ставка по вкладу за период.

Подставив в формулу числовые данные, получим:

Примечания.

1. При аналитических вычислениях в Excel с помощью функций, связанных с аннуитетом, – БС, ПЛТ, ПС, СТАВКА – используется следующее основное уравнение:

(4.2),

в котором наименования параметров Пс, Ставка, Кпер, Плт, Бс соответствуют описаниям из таблицы 4.2 (и, соответственно, одноименным встроенным функциям), а параметр Тип определяет обязательность выплаты платежей в начале периода (1) или выплату обычных платежей в конце периода (0).

2. Из уравнения (4.2) могут быть выражены значения бс, пс, ставка, кпер, плт через другие параметры. Эти выражения используются соответствующими функциями Excel.

3. Если ставка равна 0, вместо уравнения (4.2) используется уравнение:

(4.3)

(4.3)

4. Если формула (4.1) не предусматривает задание денежных потоков, идущих от клиента, со знаком минус, то в формулах (4.2) и (4.3) это учтено.

Нахождение решения задачи 1 по формуле (4.2) дает тот же результат. Иллюстрация решения приведена на рис. 4.1.

Рис. 4.1. Фрагмент листа Excel с решением задачи о нахождении будущего размера вклада

Задача 2.

Постановка задачи.

Определить, сколько денег окажется на банковском счете, если ежегодно в течение 5 лет под 17% годовых вносится 20 тыс. руб. Взносы осуществляются в начале каждого года.

Алгоритм решения задачи.

Поскольку следует рассчитать будущую стоимость фиксированных периодических выплат на основе постоянной процентной ставки, то воспользуемся функцией БС со следующими аргументами:

= БС(17%;5;-20000;;1) = 164 136,96 руб.

Если бы взносы осуществлялись в конце каждого года, результат был бы:

= БС(17%;5;-20000) = 140 288 руб.

В рассмотренной функции не используется аргумент пс, т.к. первоначально на счете денег не было.

Решение задачи может быть найдено с использованием формулы:

|

|

|

|

где: Бс – будущая стоимость потока фиксированных периодических платежей;

Плт – фиксированная периодическая сумма платежа;

Кпер – общее число периодов выплат;

Ставка – постоянная процентная ставка;

i – номер текущего периода выплаты платежа.

Результат аналитического вычисления:

Задача 3.

Постановка задачи.

Достаточно ли положить на счет 85 000 руб. для приобретения через 5 лет легкового автомобиля стоимостью 160 000 руб.? Банк начисляет проценты ежеквартально, годовая ставка 12%.

Произвести расчеты при разных вариантах процентной ставки.

Алгоритм решения задачи.

Поскольку требуется найти будущее значение суммы вклада через 5 лет, для решения поставленной задачи воспользуемся функцией БС. Получим:

=БС(12%/4;5*4;;-85000; 0)= 153 519,45р.

Как видим, найденная сумма недостаточна для совершения покупки. Чтобы осуществить мечту, существует два варианта: первоначально положить на счет большую сумму или воспользоваться банком, где предусмотрена большая процентная ставка. Внесение дополнительных платежей рассматривать не будем.

1 вариант.

Для определения необходимой суммы исходные данные задачи представим в виде таблицы и воспользуемся средством Подбор параметра из меню команды Сервис.

Иллюстрация решения представлена на рис. 4.2.

Рис. 4.2. Фрагмент окна Excel с заполненными полями подбора параметров

После подтверждения введенных данных в ячейке В7 установится значение 160 000,00р., а в ячейке B3 отобразится результат – 88 588,12р.

2 вариант.

В данном случае также можно применить средство Подбор параметра из меню команды Сервис, изменяя ячейку, в которой находится процентная ставка.

Задания для самостоятельной работы

1. В банк на депозит внесена сумма 30 тыс. руб. Срок депозита 2 года, годовая ставка – 12%. Начисление процентов производится ежеквартально. Определить величину депозита в конце срока.

2. Существует два варианта денежных вкладов по 50 тыс. руб. в течение трех лет: в начале каждого года под 19% годовых или в конце каждого года под 27% годовых. Определить наиболее предпочтительный вариант.

|

|

|

3. Два клиента банка в течение нескольких лет вносят одинаковые фиксированные денежные суммы под 14% годовых. Один клиент делает вклад в начале каждого квартала, другой – в конце каждого месяца. Определить размеры накопленных клиентами к концу пятого года сумм, если общая сумма взносов каждого из них за год равнялась 12 тыс. руб.

4. Определить величину вклада, если сумма размером 7 тыс. руб. помещена в банк под 11% годовых на 28 месяцев, а проценты начисляются ежеквартально.

5. По вкладу размером 3 тыс. руб. начисляется 13% годовых. Определить сумму вклада через 2 года, если проценты начисляются ежемесячно.

6. В начале каждого месяца на счет в банке вносится 1 тыс. руб. Определить накопленную за 3 года сумму вклада при ставке процента 13,5% годовых.

7. Банк принимает вклад на срок 3 месяца под 15% годовых или на 6 месяцев под 17% годовых. Как выгоднее вкладывать деньги на полгода: дважды на 3 месяца или один раз на 6 месяцев?

8. Выдан кредит в сумме 500 тыс. руб. на срок с 15 января по 15 марта текущего года под 15% годовых. Рассчитать сумму погасительного платежа.

9. Корпорация планирует ежеквартально в течение 8-ми лет делать отчисления по 2 000 руб. для создания фонда выкупа своих облигаций. Средства помещаются в банк под 10% годовых. Какая сумма будет накоплена к концу срока операции?

10. Если Вы занимаете 30 000 рублей на два года под 8% годовых, то сколько всего денег Вы должны возвратить?

11. Если начальный баланс на счете 6 000 рублей и ежемесячный взнос 500 рублей (в конце каждого месяца), то сколько можно накопить за три года при ставке 0,75% в месяц?

12. Имеется возможность приобретения недвижимости, выплатив строго фиксированную сумму 1 500 000 руб. равномерными авансовыми месячными платежами по 15 000 руб. в течение некоторого периода. В дальнейшем, через 5 лет, недвижимость предполагается продать. Какой на этот момент должна быть ее цена, если планируется за весь срок получить доход, равный 1% в месяц?

13. Финансовая компания создает фонд для погашения обязательств путем помещения в банк суммы в 60 000 руб., с последующим ежегодным пополнением суммами по 10 000 руб. Ставка по депозиту равна 12% годовых. Какова будет величина фонда к концу 6-го года?

Определение текущей стоимости

Часто в расчетах используется понятие текущей стоимости будущих доходов и расходов, связанное с концепцией временной стоимости денег. Согласно этой концепции платежи, осуществленные в различные моменты времени, можно сопоставлять (сравнивать, складывать, вычитать) лишь после приведения их к одному временному моменту.

Текущая стоимость получается как результат приведения будущих доходов и расходов к начальному периоду времени. Функции Excel, относящиеся к данной теме – ПС (ставка; кпер; плт; бс; тип), ЧПС (ставка; значения), ЧИСТНЗ (ставка; значения; даты).

|

|

|

Функция ПС используется, если денежный поток представлен в виде серии равных платежей, осуществляемых через равные промежутки времени.

Функция ЧПС применяется, если денежные потоки представлены в виде платежей произвольной величины, осуществляемые через равные промежутки времени.

Функция ЧИСТНЗ применяется, если денежные потоки представлены в виде платежей произвольной величины, осуществляемых за любые промежутки времени.

Задача 1.

Постановка задачи.

Фирме требуется 500 тыс. руб. через три года. Определить, какую сумму необходимо внести фирме сейчас, чтобы к концу третьего года вклад увеличился до 500 тыс. руб., если процентная ставка составляет 12% годовых.

Алгоритм решения задачи.

Для расчета суммы текущего вклада зададим исходные данные в виде таблицы. При вводе формулы вызовем функцию ПС и в полях ее панели укажем адреса требуемых параметров (рис. 4.6). В результате вычислений получим отрицательное значение, так как указанную сумму фирме потребуется внести.

При непосредственном вводе данных получается то же значение вклада:

= ПС (12%; 3;; 500000) = - 355 890,12 руб.

Рис. 4.6. Фрагмент окна Excel с панелью функции ПС

Напомним, что расчет текущей стоимости с помощью функции ПС является обратным к определению будущей стоимости с помощью функции БС (см. формулы (4.1) и (4.2)). Расчет производится путем дисконтирования по ставке сложных процентов, используя формулу:

(4.6)

(4.6)

Формула (4.6) дает аналогичный результат решения задачи, но, базируясь на формуле (4.1), не учитывает знак минус для денежных потоков от клиента:

Вычисления на основе уравнения (4.2) дают полностью правильный результат.

Задача 2.

Постановка задачи.

Клиент заключает с банком договор о выплате ему в течение 5 лет ежегодной ренты в размере 5 тыс. руб. в конце каждого года. Какую сумму необходимо внести клиенту в начале первого года, чтобы обеспечить эту ренту, исходя из годовой процентной ставки 20%?

Алгоритм решения задачи.

Для расчета настоящего объема предполагаемой инвестиции на основе постоянных периодических выплат в размере 5 тыс. руб. в течение 5 лет используется функция ПС. Подставив исходные данные в заданную функцию, получим:

= ПС(20%; 5; 5000; 0; 0) = -14 953,06 руб.

Знак «минус» означает, что клиент должен вложить 14953,06 руб., чтобы потом получить выплаты.

Расчет текущей стоимости серии будущих постоянных периодических выплат, производимых в конце периода (обычные платежи) и дисконтированных нормой дохода ставка, ведется по формуле:

(4.7),

(4.7),

где: Пс – текущая стоимость серии фиксированных периодических платежей;

Плт – фиксированная периодическая сумма платежа;

Кпер – общее число периодов выплат (поступлений);

Ставка – постоянная процентная ставка.

Вычисления по формуле (4.7) дают то же значение (без учета знака):

Определение срока платежа и процентной ставки

В ходе решения задач, связанных с аннуитетом, общее количество периодов выплаты определяется с помощью функции КПЕР (ставка; плт; пс; бс; тип). Процентная ставка за период вычисляется с применением функции СТАВКА (кпер; плт; пс; бс; тип; предположение).

Задача 1.

Постановка задачи.

Рассчитать, через сколько лет вклад размером 100 000 руб. достигнет 1 000 000 руб., если годовая процентная ставка по вкладу 13,5% годовых и начисление процентов производится ежеквартально.

Алгоритм решения задачи.

При квартальном начислении процентов ставка процента за период начисления равна 13%/4. Чтобы определить общее число периодов выплат для единой суммы вклада, воспользуемся функцией КПЕР со следующими аргументами: ставка = 13%/4; пс = -1; бс = 10. Нули в текущей и будущей суммах можно не набирать, достаточно сохранить между ними пропорции.

Значением функции КПЕР является число периодов, необходимое для проведения операции, в данном случае - число кварталов. Для нахождения числа лет полученный результат разделим на 4:

= КПЕР (13%/4;;-1;10) / 4 = 18

Иллюстрация решения задачи приведена на рис. 4.11.

Для решения задачи можно также воспользоваться формулой (4.1), в которой аргумент Кпер и есть значение функции КПЕР. Выполнив преобразования и прологарифмировав обе части уравнения (4.1), получим:

(4.12)

(4.12)

Подставив в (4.12) значения, убедимся в совпадении результатов:

Рис. 4.11. Иллюстрация применения функции КПЕР и аналитической формулы для вычисления числа периодов

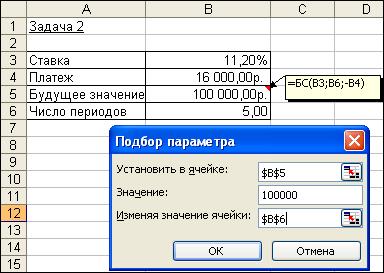

Задача 2.

Постановка задачи.

Для покрытия будущих расходов фирма создает фонд. Средства в фонд поступают в виде постоянной годовой ренты постнумерандо. Сумма разового платежа 16 000 руб. На поступившие взносы начисляются 11,2% годовых. Необходимо определить, когда величина фонда будет равна 100 000 руб.

Алгоритм решения задачи.

Для определения общего числа периодов, через которое будет достигнута нужная сумма, воспользуемся функцией КПЕР с аргументами: ставка = 11,2%; плт = -16; бс = 100. В результате вычислений получим, что через 5 лет величина фонда достигнет отметки 100 000 руб.:

= КПЕР (11,2%;-16;;100) = 5

Решение задачи может быть найдено и иным способом – с помощью функций БС (либо ПС) и последующего подбора параметра.

Иллюстрация решения приведена на рис. 4.12.

Рис. 4.12. Применение функции БС и механизма подбора параметра для определения числа периодов

Задача 3.

Постановка задачи.

Предположим, что для получения через 2 года суммы в 1 млн. руб. предприятие готово вложить 250 тыс. руб. сразу и затем каждый месяц по 25 тыс. руб. Определить годовую процентную ставку.

Алгоритм решения задачи.

В данной задаче сумма в 1 млн. руб. формируется за счет приведения к будущему моменту времени начального вклада 250 тыс. руб. и фиксированных ежемесячных выплат.

Определим значение процентной ставки за месяц с помощью функции СТАВКА, имеющей аргументы: Кпер = 2*12 = 24 (месяца); Плт = -25; Пс = -250; Бс = 1000. Тогда:

= СТАВКА (24;-25;-250;1000) = 1,05%

Для вычисления годовой процентной ставки значение, выданное функцией СТАВКА, следует умножить на 12: 1,05%*12 = 12,63%. Процент на вклад должен быть не меньше этой величины.

Иллюстрация применения функции СТАВКА в выражениях формулы приведена на рис. 4.13.

Обратим внимание, что функция СТАВКА вычисляется методом последовательного приближения и может не иметь решения или иметь несколько решений.

Рис. 4.13. Фрагмент экрана при использовании функции СТАВКА

Сначала рассчитывается текущий объем инвестиции при ставке, задаваемой аргументом функции СТАВКА предположение, по умолчанию равным 10%.Если результат получается больше 0, то значение процентной ставки увеличивается, и расчет текущего объема инвестиции повторяется. Если результат оказывается меньше 0, то для следующего приближения значение процентной ставки уменьшается. Процесс завершается, когда решение получится с точностью до 0,0000001 или когда количество итераций превысит 20. В последнем случае считается, что решения нет (формируется ошибка #ЧИСЛО!), и для повторного поиска решения следует изменить значение аргумента предположение (рис. 4.14). Это можно сделать, добавив его значение из интервала между 0 и 1 в строке формул или, сдвинув ползунок в панели функции СТАВКА, в появившейся строке ввести новое значение аргумента предположение.

Сначала рассчитывается текущий объем инвестиции при ставке, задаваемой аргументом функции СТАВКА предположение, по умолчанию равным 10%.Если результат получается больше 0, то значение процентной ставки увеличивается, и расчет текущего объема инвестиции повторяется. Если результат оказывается меньше 0, то для следующего приближения значение процентной ставки уменьшается. Процесс завершается, когда решение получится с точностью до 0,0000001 или когда количество итераций превысит 20. В последнем случае считается, что решения нет (формируется ошибка #ЧИСЛО!), и для повторного поиска решения следует изменить значение аргумента предположение (рис. 4.14). Это можно сделать, добавив его значение из интервала между 0 и 1 в строке формул или, сдвинув ползунок в панели функции СТАВКА, в появившейся строке ввести новое значение аргумента предположение.

Примечания.

1. Следует помнить, что результатами функций КПЕР и СТАВКА являются число периодов и периодическая процентная ставка текущей операции, поэтому для годовых результатов требуются преобразования.

2. Следует также помнить, что для получения корректного результата при работе с функциями КПЕР и СТАВКА, аргументы Бс и Пс должны иметь противоположные знаки. Данное требование вытекает из экономического смысла подобных операций.

Задания для самостоятельной работы

1. Ссуда размером 58 000 руб., выданная под 12% годовых, погашается ежеквартальными платежами по 6 200 руб. Рассчитайте срок погашения ссуды.

2. Предполагается, что ежегодные доходы от реализации проекта составят 30 млн. руб. Рассчитать срок окупаемости проекта, если затраты по проекту к началу поступления доходов составят 70 млн. руб., а норма дисконтирования – 11,3%.

3. Вычислите, через сколько лет ежемесячные взносы в сумме 15 000 руб. принесут доход в 500 000 руб. при ставке процента 11,9% годовых.

4. Пусть в долг на 3,5 года дана сумма 1 000 тыс. руб. с условием возврата 1500 тыс. руб. Определить, под какой процент годовых одолжена сумма?

5. Выдан кредит 500 тыс. руб. на 2,5 года. Проценты начисляются раз в полгода. Определить величину процентной ставки за период, если известно, что возврат составит 700 тыс. руб.

6. Вычислить процентную ставку для трехлетнего займа размером 3 млн. руб. с ежеквартальным погашением по 300 тыс. руб.

7. Клиент внес в банк 10 000 руб. и к концу года рассчитывает на 15 000 руб. Проценты начисляются ежемесячно. Определить процентную ставку по вкладу.

8. Кредит в 750 тыс. руб. предоставлен под 12% годовых и предусматривает ежемесячные платежи в размере 8632,5 руб. Определить срок погашения кредита.

9. Ваш остаток на счете пять лет назад составлял 25 000 рублей. В конце каждого года Вы добавляли 4500 рублей. Сегодня баланс равен 70 000 рублей. Какой была Ваша среднегодовая ставка?

10. Имущество с текущей стоимостью 2 000 000 рублей продается в кредит с обязательством погашения кредита в течение пяти лет. Покупатель оплатил 1 850 000 рублей. Не принимая во внимание рост стоимости имущества, определите начальную ставку?

11. Вы заплатили 1 500 000 рублей за имущество, внося ежемесячно по 15 000 рублей. Если Вы продадите имущество через пять лет за 1 900 000 рублей, какой процент сможете получить?

12. Соглашение о потребительском займе предоставляет Вам кредит 10 000 рублей с оплатой 2 000 рублей в месяц в течение 12 месяцев. Какова его процентная ставка?

[1]Курсивом набраны необязательные параметры функций.

|

|

|