|

Будущая стоимость аннуитета

|

|

|

|

Чтобы лучше разбираться в принципах финансово–экономической оценки инвестиционных проектов, проанализируем еще один тип финансовых операций, предполагающий ежегодный взнос денежных средств ради накопления определенной суммы в будущем. Примером такого рода операций, называемых обычно аннуитетом (annuity – ежегодный платеж), является накопление амортизационного фонда, т.е. денежных средств, позволяющих приобрести новые основные средства и нематериальные активы взамен изношенных.

Стоимость основных средств (в частности, оборудования) обычно столь велика, что произвести замену в момент его полного износа за счет только прибыли данного года обычно оказывается невозможным. Защитой от такого рода ситуаций и является накопление амортизационных фондов. Этот механизм настолько закономерен, что признается налоговым законодательством почти всех стран, в силу чего амортизационные отчисления исключаются из налогооблагаемой прибыли.

Но для того чтобы амортизационные отчисления сыграли предназначенную им роль, управляющие должны точно знать, какой суммой они будут располагать в будущем при определенных суммах периодических отчислений.

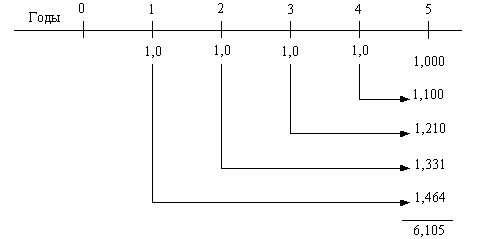

Пример 5.1. Предположим, что мы будем вносить ежегодно (в конце года) на амортизационный счет в банке по 1 млн. руб. в течение 5 лет при ставке по депозиту 10% годовых. Спрашивается, какой суммой мы будем располагать спустя 5 лет.

Очевидно, что первый миллион пролежит в банке (зарабатывая проценты) 4 года, второй – 3 года, третий – 2 года, четвертый – 1 год, а пятый – нисколько. С помощью формулы (5.1) расчета будущей стоимости мы можем найти ту величину, до которой возрастет каждый из взносов до момента изъятия общей суммы со счета. А затем, сложив эти суммы, найдем окончательную величину вклада, которой будем располагать через 5 лет. Запишем это следующим образом.

|

|

|

Таблица 5.1

Расчет будущей стоимости инвестиций

| Номер ежегодного платежа | Время, в течение которого зарабатывается процентный доход (годы) | Будущая стоимость годового вклада, млн руб. |

| 1,0(1+0,1)4 = 1,464 | ||

| 1,0(1+0,1)3 = 1,331 | ||

| 1,0(1+0,1)2 = 1,210 | ||

| 1,0(1+0,1)1 = 1,100 | ||

| 1,0(1+0,1)0 = 1,000 | ||

| Итого будущая стоимость 6,105 |

Если изобразить тот же процесс графически, то мы получим схему нарастания будущей суммы аннуитета (рис. 5.1).

Рис. 5.1. Будущая стоимость аннуитета

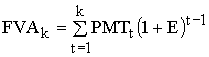

Если изобразить эту схему расчета в виде универсальной модели, то мы получим следующее уравнение:

, (5.3)

, (5.3)

где FVAk – будущая стоимость аннуитета (future value of annuity);

PMTt – платеж, осуществленный в конце периода t (payment);

E – уровень дохода;

k – число периодов, в течение которых получается доход.

Если суммы платежей одинаковы в каждом периоде, то это уравнение можно представить в виде

. (5.3а)

. (5.3а)

Поскольку все платежи одинаковы по величине, то это уравнение будет вполне справедливым, хотя оно как бы «вынуждает» платежи первого и последнего года поменяться местами. Нетрудно заметить, что в нем получается так, будто платежи первого года с номером t=1 не приносят дохода вообще, так как нулевая степень при выражении (1+E) обращает его в единицу. И, напротив, платежи последнего года, для которого t=K и который на деле не приносит никакого процентного дохода, по этой формуле вроде бы работает на прирост дохода дольше всего. Но если все платежи по абсолютной величине одинаковы, то эта «математическая несправедливость» результата не искажает, но позволяет упростить формулу расчета будущей стоимости аннуитета

, (5.4)

, (5.4)

где FVA1k,E - будущая стоимость аннуитета в 1 руб. в конце каждого периода получения доходов на протяжении K периодов и при ставке процентного дохода на уровне E, рассчитываемая по формуле

|

|

|

.

.

Такой аннуитет обычно называют уровневым, или унифицированным (стандартным), так как платежи одинаковы по всем периодам. И, если в дальнейшем мы будем употреблять термин «аннуитет» без дополнительных определений, то это будет означать, что речь идет именно об унифицированном (стандартном) аннуитете.

Нарастание сумм при аннуитете можно рассчитать с помощью калькулятора, электронных таблиц или определить с помощью специальных таблиц (см. приложение 2). В последнем случае для определения будущей величины аннуитета необходимо будет только по таблице найти будущую стоимость 1 руб. в году K и при ставке процента E, а затем умножить полученный коэффициент на годовую сумму денежного потока (РМТ).

Пример 5.2. Предположим, что вы решили сформировать личный пенсионный фонд, откладывая в конце каждого из оставшихся 30 лет вашей трудовой деятельности по 10 000 руб. на банковский счет со ставкой 10%.

Требуется определить, сколько средств будет на вашем счету через 30 лет.

Проведем расчет, используя данные таблиц из приложения 2:

Но в инвестиционных расчетах встречаются задачи обратного типа.

Представим себе, например, что предприятию предстоит через 5 лет заменить технологическую установку стоимостью в 100 тыс. руб. Имеется договоренность с банком об открытии накопительного счета под амортизационный фонд со ставкой в 10% годовых. Спрашивается, сколько надо предприятию ежегодно перечислять на этот счет, чтобы к концу 5 года собрать сумму, достаточную для покупки аналогичной установки (не беря в расчет инфляцию)

.

.

Найдя по таблице (приложение 2) значение коэффициента для 5 лет накопления и ставки в 10% (он равен 6,105) и зная, что FVA5 равняется 100 тыс. руб., мы можем определить необходимую величину ежегодных платежей (РМТ):

или

или  .

.

|

|

|