|

Использованием фиктивных фирм

|

|

|

|

Фиктивные предприятия в преступном механизме уклонения от уплаты налогов и отмывания средств, полученных преступным путем

Рассмотрена криминалистическая характеристика преступной деятельности с использованием фиктивных предприятий. Содержание способа совершения и сокрытия преступления представлено с помощью схем.

В последнее время в официальных сообщениях налоговых органов, прессе все чаще говорится о преступлениях, которые совершены с участием фиктивных фирм (фиктивных субъектов предпринимательства). Фиктивное предпринимательство, совершение преступлений с использованием фиктивных предприятий, по оценкам специалистов и основываясь на статистических данных, составляют содержание современной преступной деятельности. В сферу деятельности фиктивных предприятий вовлекается все большее количество легально действующих субъектов предпринимательства. В отдельных случаях с одной фиктивной фирмой устанавливались взаимоотношения более 500 легальных субъектов предпринимательства.

Налоговыми органами ежегодно выявляется значительное количество фиктивных фирм (в 2001 г. – более 4500), усилился контроль регистрации субъектов предпринимательства, но полностью устранить это негативное явление не удается.

Спектр применения возможностей фиктивных фирм очень широкий. Они используются не только для уменьшения (сокрытия) объектов налогообложения. Такие фирмы нашли применение и в механизме совершения фиктивного предпринимательства, отмывания денежных средств, полученных преступным путем, мошенничества, взяточничества, незаконного перевода денежных средств за пределы государства, незаконной покупки валютных средств, нарушений налогового законодательства (контрабанда, импорт товара, незаконное возмещение НДС по экспортным операциям) и др.

|

|

|

Контролирующими органами нередко устанавливаются факты использования фиктивных предприятий для получения фальшивых справок о доходах и необоснованного получения пособий по безработице. Проведенными проверками Контрольно-ревизионного управления установлено, что на незаконные выплаты пособий через сеть государственных центров занятости ушло 800 тыс. грн. денежных средств налогоплательщиков [1].

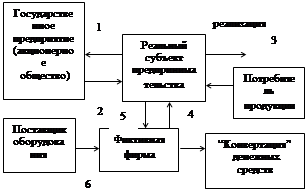

Финансовые схемы используются фиктивными фирмами и для сокрытия хищений и других злоупотреблений, совершенных руководителями крупных государственных предприятий, акционерных обществ. А содержание таких преступных действий может быть рассмотрено с помощью ниже приведенной схемы (рис.1).

Рисунок 1 - Схема хищения и обналичивания денежных средств с

использованием фиктивных фирм

При использовании данной схемы, по сговору между участниками, осуществляется товарообменная операция (1-2). Субъект предпринимательства поставляет оборудование (например, шахтный комбайн) государственному предприятию по цене его приобретения от фиктивной фирмы. Взамен по товарообменному договору субъект предпринимательства получает продукцию от государственного предприятия, которая по цене приобретения реализуется потребителю (3). Фактический вывод денежных средств из легального оборота осуществляется в звене использования фиктивной фирмы, которая приобретенное у производителя оборудование реализует субъекту предпринимательства по цене в два-три раза выше (4). Полученные от реализации продукции (3) денежные средства перечисляются фиктивной фирме за поставку оборудования (5) или же перечисление денежных средств на расчетный счет осуществляется до поставки оборудования. Основным содержанием этой схемы есть наличие сговора между ее участниками. Фиктивная фирма находится под контролем лиц, участвующих в финансовой схеме. Поступившие на расчетный счет фиктивной фирмы денежные средства обналичиваются с использованием “конвертационных центров” или непосредственно через фиктивную фирму. Использование таких схем позволяет увеличить затраты производства и, соответственно, себестоимость произведенной продукции, что в конечном итоге делает ее не конкурентоспособной. Например, в ходе проверки было установлено, что предприятие осуществляло обогащение угля на обогатительной фабрике «Антрацит» г. Макеевки. Документально поступление угольного концентрата в количестве 8 тыс. т (по цене 112 грн. за тонну на сумму 905,4 тыс. грн.) значилось от фиктивной фирмы. Фактически эта поставка угольного концентрата не осуществлялась, а он был получен в результате переработки собственных отходов угольного обогащения. Себестоимость его составляла всего 24 грн. за тонну, что почти в 5 раз меньше. Использование фиктивной фирмы позволило увеличить затраты на 709,8 тыс. грн.1

|

|

|

|

|

|