|

Сокрытие фактически полученной выручки при реализации товара за наличный расчет.

|

|

|

|

Субъект предпринимательской деятельности осуществляет реализацию продукции за наличный расчет (например, при осуществлении выездной торговли). Для сокрытия фактически полученной выручки осуществляется оформление документов о реализации товара по безналичному расчету в адрес фиктивной фирмы. В данном случае значительно занижается цена реализации. С расчетного счета фиктивной фирмы в адрес легального предприятия перечисляются денежные средства, переданные в наличной форме лицом, осуществляющим управление предприятием “А”. Такая схема позволяет фиктивной фирме не получать наличные денежные средства в банке. Для перечисления по безналичному расчету используются денежные средства «клиентов», обратившихся за обналичиванием. Наличные денежные средства, поступившие от предприятия «А» - передаются «клиентам» обналичивания денежных средств (рис.2).

Рисунок 2 - Финансовая схема сокрытия факта реализации товаров за

Наличный расчет и занижение полученной прибыли

Обратное действие рассмотренной финансовой схемы уклонения от уплаты налогов проявляется в том, что субъект предпринимательства легализирует с помощью фиктивной фирмы товар, приобретенный за наличный расчет. В таких случаях завышается закупочная цена, что позволяет завысить затраты производства (рис.3).

|

Рисунок 3 - Финансовая схема завышения затрат производства

Для совершения уклонений от уплаты налогов субъекты предпринимательства документально завышают сумму затрат, что соответствующим образом снижает документально полученные доходы. Например, предприятие приобретает за наличный расчет товар и уплачивает 5 тыс. грн. Используя возможности фиктивных предприятий документально оформляет приобретение того же товара за 10 тыс. грн. и производится «легализация» товара (получение необходимых приходных документов). Фактически в последнем случае осуществляется обналичивание денежных средств.

|

|

|

Наиболее часто указанная схема используется в сфере осуществления операций с ломом цветных, черных металлов и сельскохозяйственной продукции. В металлургическом комплексе в 2000 г. выявлено 312 фиктивных фирм, через которые осуществлялась реализация металлопродукции для уменьшения налогооблагаемых оборотов. В агропромышленном комплексе за аналогичный период установлено 478 фиктивных фирм.

Субъект предпринимательства осуществляет прием крупных партий металлолома по заниженной цене (например, полученного в результате хищений). Для его оприходования по бухгалтерскому учету или для экспортирования за пределы Украины осуществляется “бестоварная” операция приобретения металла от фиктивной фирмы. Денежные средства перечисляются на расчетный счет фиктивной фирмы (вносятся наличные денежные средства в кассу банку для зачисления на расчетный счет фиктивной фирмы; выплачиваются в наличной форме). От фиктивной фирмы реальное предприятие получает первичные документы, которые являются основанием для оприходования продукции. Через фиктивную фирму или же «конвертационный» центр осуществляется обналичивание денежных средств (в случае перечисления денег по безналичному расчету). При дальнейшем экспортировании металлолома за пределы таможенной границы Украины данная финансовая схема позволяет незаконно увеличить и возместить из бюджета налог на добавленную стоимость. Реальная фирма в результате использования этой схемы получает двойное преимущество: 1) скрывает от налогообложения полученный доход; 2) возмещает из бюджета суммы налога на добавленную стоимость, которые фактически через поставщика (фиктивную фирму) в бюджет государства не поступили.

|

|

|

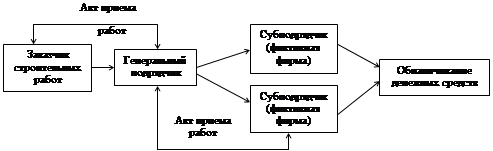

Очень часто фиктивные фирмы используются как добавочное звено при осуществление контрактов (договоров) на выполнение строительных (ремонтных) робот. Заказчик заключает договор и перечисляет денежные средства генеральному подрядчику. Он же (генеральный подрядчик), в свою очередь, для увеличения затрат и вывода прибыли из оборота заключает фиктивные договора подряда с “теневыми” фирмами. «Основная» робота «документально» оформляется выполненной фиктивными фирмами. Фактически же роботы выполняются наемными работниками, которые не оформляются официально на работу и получают заработную плату в наличной форме (см. схему рис.4).

Рисунок 4 - Финансовая схема завышения стоимости строительных работ и обналичивания денежных средств

Так, между двумя субъектами предпринимательства был заключен договор о проведении исследовательских робот статического зондирования здания для изучения возможностей надстройки третьего этажа. В соответствии с договором было осуществлено техническое обследование и статическое зондирование. По окончании работ был составлен акт приема и перечислены денежные средства на расчетный счет исполнителя. Для увеличения затратной части производства, уклонения от уплаты налогов исполнитель работ воспользовался услугами «теневого» бизнеса. Был заключен договор с фиктивной фирмой как с субподрядчиком на выполнение технического обследования здания. На расчетный счет фиктивной фирмы были перечислены денежные средства якобы за выполнение работ, которые были переведены в наличную форму, и генеральному подрядчику предоставлены необходимые документы (договор, акт приема выполненных робот, смета робот, техническая документация) 2 – рис.5.

Рисунок 5 - Схема легализации товара, ввезенного контрабандным путем из-за границы

1. На таможенную территорию Украины контрабандным путем, минуя таможенные посты или с сокрытием от таможенного контроля (занижение количества ввозимого товара, занижение таможенной стоимости, частичное декларирование товара, ввоз одного товара (марки, сорта) под видом другого) ввозится товар, в том числе и подакцизный. Это позволяет уклониться от уплаты НДС, таможенных сборов, а в отдельных случаях – и акцизного сбора.

|

|

|

2. Реальная фирма А контрабандный товар может получить от других субъектов предпринимательства или же ввезти незаконно на таможенную территорию. Для его легализации и использования в законном обороте товаров используются возможности фиктивных субъектов предпринимательства. В таких случаях создается видимость приобретения товара на таможенной территории Украины. Фирма А осуществляет перечисление безналичных денежных средств на расчетный счет фиктивной фирмы. Фактически товар от фиктивной фирмы не поступает, а перечисленные денежные средства обналичиваются. От фиктивной фирмы реальная фирма А получает «пакет» необходимых документов, которые являются основанием для оприходования товара и осуществления операций по отчуждению.

3. Для сокрытия сущности выполняемой операции может быть использовано несколько фиктивных («буферных», «транзитных») предприятий, а денежные средства переведены в наличную фирму с помощью «конвертационных» центров.

4. После получения первичных документов предприятие А осуществляет реализацию товара.

Разновидностью рассматриваемой финансовой схемы является осуществление поставки в Украину оборудования (подакцизного товара) под видом комплектующих деталей. Фиктивная фирма используется якобы для осуществления сборки поставленных комплектующих (псевдосборка). Такая схема используется при ввозе на таможенную территорию Украины видео-, аудиокассет, видео-, аудиотехники, телевизоров, магнитофонов, офисной оргтехники, в том числе компьютерной, бытовой техники, автомобилей. Это позволяет завысить затраты и уменьшить налогооблагаемый оборот по налогу на прибыль. Таким же образом легализуется подакцизный и другой товар, ввезенный на территорию Украины путем «прерванного» транзита. Товар ввозится якобы для транзита через таможенную территорию (освобождается от уплаты таможенных сборов и других видов налогов), а фактически реализуется на территории Украины.

|

|

|

Нередко фиктивные фирмы используются в финансовых схемах, позволяющих реализовать товар (продукцию), который не отражен в официальном учете предприятия. В таких случаях он реализуется от имени фиктивного субъекта предпринимательства. Денежные средства от покупателя поступают на расчетный счет фиктивной фирмы, после чего переводятся в наличную форму с использованием различных механизмов («конвертационные» центры; сберегательные сертификаты и др.). Движение товара и денежных средств может быть представлено следующей схемой на рис.6.

Рисунок 6 - Финансовая схема реализации продукции, которая не числится в официальном бухгалтерском учете

1. Производитель неучтенной продукции регистрирует или приобретает фиктивную фирму для сокрытия факта реализации.

2. Фиктивная фирма, от своего имени, оформляет реализацию неучтенной продукции (составляются все необходимые документы: договор; накладная; товарно-транспортная накладная и др.).

3. Покупатель продукции перечисляет на расчетный счет фиктивной фирмы денежные средства в счет оплаты по сделке. Он может не знать о сущности осуществляемой операции.

4. Поступившие на расчетный счет фиктивного субъекта предпринимательства денежные средства переводятся в наличную форму с использованием различных форм: получение в кассовом зале банка (под видом осуществления закупок сельскохозяйственной продукции; для выдачи в подотчет сотрудникам предприятия); с помощью лиц, деятельность которых подлежит налогообложению единым налогом; сберегательных сертификатов на предъявителя и др.

5. Денежные средства в наличной форме, за исключением определенных расходов, передаются должностным лицам предприятия, осуществляющего изготовление неучтенной продукции.

Такая финансовая схема позволяет скрыть фактического производителя товара, уменьшить объемы реализации и, соответственно, объекты налогообложения. Для создания надежности механизма осуществления реализации товара и исключения возможности установления его сущности в схеме может быть использовано несколько фиктивных фирм («черная», «серая») или же реализация осуществляется через «буферную» фирму в цепочке выполнения операций между фиктивной фирмой и покупателем продукции. Такие механизмы сокрытия преступной деятельности используются и в случаях постоянного осуществления реализации неучтенных товаров.

Иное проявление способа легализации продукции, которая не находит отражения в финансовой отчетности предприятия, может быть охарактеризовано следующим образом. Контрабандным путем на территорию Украины завозится сырье (табак, шоколад и другое сырье). Затем в подпольном производстве изготавливаются низкосортные подделки товаров известных производителей. Такие товары поступают в торговую сеть под видом качественной продукции. Для легализации дохода используют фиктивные фирмы. Правоохранительными органами устанавливались факты, когда предприятие, которое проводило незаконные операции с контрафактной продукцией, передавало фиктивным фирмам часть наличных денежных средств, полученных от реализации продукции. Фиктивное предприятие на расчетный счет реального предприятия перечисляет в безналичной форме денежные средства. Это вызвано необходимостью наличия у предприятия оборотных средств, прикрытия субъекта предпринимательства, фактически осуществившего реализацию товара, создание видимости деятельности предприятия. Поводом получения от подставных фирм денежных средств есть составление фиктивных контрактов о выполнении работ, предоставлении услуг. Аналогичные финансовые схемы используются правонарушителями в предпринимательской деятельности России [2].

|

|

|

Фиктивные фирмы могут быть также использованы в «цепочке» преступных действий злоупотребления и коррупции должностных лиц. Свидетельством указанного могут быть материалы реализации совместной оперативной разработки СБУ и налоговой милиции г. Киева. В ходе проведенной операции было установлено местонахождение «конвертационного» центра, располагающегося в гостинице «Москва». Началом документирования преступной деятельности послужили оперативные данные о злоупотреблении и получении взяток руководителем одного из управлений Министерства экономики. Сущность преступной схемы напоминала «бандитский рэкет». Работники госценинспекции «обкладывали» государственные организации большими штрафами. В ходе обжалования этих действий руководителем управления Минэкономики предлагалось «решить» вопрос за 20 % от суммы предполагаемого штрафа. Эти деньги должны были перечисляться в безналичной форме на счета определенных коммерческих структур (фиктивных предприятий) и на счета страховых компаний. Завуалированные взятки конвертировались (переводились в валюту) и поступали на существовавшие в то время кодированные банковские счета. Помощь в непосредственном обналичивании денежных средств оказывали руководители банковских структур. Проведенная операция позволила установить факты перевода денежных средств в оффшорные зоны, где в «цепочке» финансовой операции использовались 52 фиктивных предприятия. «Конвертационные» схемы осуществлялись через три ведущих банка и имели оборот 6-7 млн. грн. в день [3].

В последнее время широкое применение фиктивные фирмы получили в сфере фиктивного банкротства и ликвидации предприятий. Ликвидация субъектов предпринимательства – одна из самых востребованных услуг. По оценкам российских специалистов лишь в г. Москве за год оборот этого бизнеса достигает уровня 6-7 млн. долларов США [4]. Сущностью рассматриваемой схемы есть ликвидация субъекта предпринимательства, который имеет задолженность перед кредиторами и платежами в бюджет (целевыми фондами). Наиболее надежным и распространенным способом ликвидации предприятия является слияние или присоединение должника к другой фирме. Все обязательства, в том числе налоговые, в случае присоединения (слияния) переходят к субъекту, образовавшемуся в результате слияния. В большинстве случаев такой фирмой есть фиктивное предприятие, зарегистрированное в другом городе (территориальном районе). Стоимость такой услуги составляет около 500 долларов США, плюс 10 % от суммы возникшей задолженности (или же 20 % от задолженности предприятия по налогам или кредиторам) – рис.7.

Рисунок 7 - Схема уклонения от уплаты налогов путем перевода денежных средств в дебиторскую задолженность

Финансовая схема может быть охарактеризована следующим образом:

1. Предприятие осуществляет реализацию продукции без предварительной оплаты, заранее зная о фиктивности субъекта хозяйствования, с которым вступает во взаимоотношения и с целью исключения поступления денежных средств на расчетный счет.

2-3. В отдельных случаях документально оформляется реализация продукции через несколько фиктивных предпринимательских структур.

4-5. Производится обналичивание денежных средств.

6. Фактически реализация продукции осуществляется в адрес реально существующей фирмы.

Сущность рассматриваемой финансовой схемы заключается в том, что субъект предпринимательства, осуществляющий реализацию продукции, изначально исключает факт поступления денежных средств на расчетный счет. В рассматриваемой финансовой схеме принимает участие фиктивная предпринимательская структура. В отдельных случаях для этого регистрируется соответствующее фиктивное предприятие. Иногда правонарушители пользуются возможностями «конвертационных» центров с «развитой» сетью фиктивных предприятий. Фиктивная предпринимательская структура в рассматриваемой финансовой схеме выступает промежуточным звеном между продавцом и реальным покупателем. Продукция отпускается, но денежные средства продавцу не поступают, а остаются (документально) на счетах фиктивных предприятий. У продавца не возникает отдельных налоговых обязательств, так как денежных средств на расчетный счет не поступают, хотя фактически наличные денежные средства по сделке передаются продавцу. Практика показывает, что в отдельных случаях такая дебиторская задолженность составляет 1,5-2 млн. грн., в особенности у предприятий, осуществляющих реализацию нефтепродуктов (нефтедобывающее компании). Во многих случаях такой способ используется для хищения денежных средств.

Денежные средства, полученные в результате незаконных действий (вымогательство, кражи, грабежи, торговля наркотиками, проституция и др.) с использованием возможностей казино, «конвертационных» центров, фиктивных предприятий перечисляются на счета физических лиц, открытых в зарубежных банках. Использование такой финансовой схемы позволяет перевести в валюту первой категории и легализировать («отмыть») денежные средства, полученные преступным путем. Непосредственное содержание преступного механизма (финансовой схемы) находит проявление в выполнении следующих действий (рис.8):

1. Незаконно полученные денежные средства передаются лицам, контролирующим деятельность казино.

2. Казино, под прикрытием поддельных документов о якобы сдаче наличных денежных средств, полученных от основной деятельности, перевозят значительные суммы денежных средств в «конвертационный» центр.

3. Должностные лица казино таким же образом скрывают денежные средства, полученные в теневом обороте казино (занижение по учету полученного дохода).

4. Поступившие наличные денежные средства «конвертационным» центром передаются «клиентам» - субъектам предпринимательства, которые перечислили на счета «буферных» (фиктивных) фирм безналичные денежные средства.

Рисунок 8 - Использование фиктивных предприятий и «конвертационных» центров для легализации денежных средств, полученных преступным путем

5. Данная финансовая схема позволяет не получать наличных денежных средств непосредственно в кассовом зале банка (непосредственно с расчетного счета или используя другие механизмы, например, сберегательные валютные сертификаты на предъявителя).

6. Поступившие от «клиентов», посредством «буферных» фирм, на счета фиктивных фирм безналичные денежные средства «конвертационным» центром перечисляются в адрес банков, осуществляющих продажу на Украинской межбанковской валютной бирже валюты второй категории (российские рубли, латы, литы и др.).

7. Поступившие безналичные денежные средства в валюте второй категории «конвертационным» центром под видом 50 % предоплаты по внешнеэкономическому контракту отправляются через «ЛОРО» счета в Россию (Литву, Латвию), где конвертируются в валюту первой категории (доллары США и др.) и перечисляются на счета физических лиц в иностранных банках.

Использование данной схемы позволяет:

1) для легально работающих предприятий – увеличить валовые затраты производства, поскольку перечисление денег оправдывается выполнением различного рода услуг (консалтинговые услуги, транспортные перевозки, ремонтные работы и т.п.) и тем самым занизить объекты налогооблажения;

2) для лиц, которые получают доход преступным путем – легализировать («отмыть») денежные средства и перевести их за пределы Украины;

3) для «конвертационного» центра – скрытно осуществлять преступную деятельность, используя теневой поток наличных денежных средств для обналичивания безналичных денежных средств, осуществлять легализацию денежных средств, полученных преступным путем.

Криминалистическая характеристика преступной деятельности с использованием фиктивных предприятий не ограничивается лишь рассмотренными выше способами. Возможности фиктивных фирм используются и в других преступных финансовых схемах.

Литература

1. Яровская Н. Шоколадное молоко в больнице выпивали «мертвые души» // Сегодня. –№ 1044. -25.12.2001.

2. Умярова Н. Господин оформитель // Самарское обозрение. –№ 25. –24.06.2002.

3. Леонтьев С. На горячем // Кіевскій Телеграф. –2000. –№ 44.

4. Деньги // 1999. –№11. –С.26.

Поступила в редколлегию 20.04.2003

ЛИСЕНКО В.В. ФІКТИВНІ ПІДПРИЄМСТВА в ЗЛОЧИННОМУ МЕХАНІЗМІ УХИЛЯННЯ ВІД СПЛАТИ ПОДАТКІВ І ВІДМИВАННЯ ЗАСОБІВ, ОТРИМАНИХ ЗЛОЧИННИМ ШЛЯХОМ

Розглянуто криміналістичну характеристику злочинної діяльності з використанням фіктивних підприємств. Зміст способу здійснення і приховання злочину надані за допомогою схем.

1 Материалы УНМ ГНА в Донецкой области за 2000 г.

2 Материалы следственного отдела ГОНМ ГНИ Жовтневого района г. Киева за 1998 г.

|

|

|