|

Анализ активов 000 «Саланг». Рентабельность активов

|

|

|

|

Анализ финансового состояния ООО «Саланг» проведем на основании бухгалтерских балансов за 2004 - 2005 годы. Для исследования структуры и динамики финансового состояния организации построим сравнительный аналитический баланс за анализируемые периоды, который дает наиболее полную информацию о финансовом состоянии организации.

Сравнительный аналитический баланс получен из исходных балансов путем дополнения его показателями структуры и динамики.

Таблица 1 Горизонтальный и вертикальный анализ активов ООО «Саланг» за 2004 - 2006 годы

| Наименование показателя | Годовое значение, млн. руб. | Структура, % | Динамика | |||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | абс. ед. | % | |||

| 05/04 | 06/05 | 05/04 | 06/05 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Внеоборотные активы | 208,0 | 231,0 | 263,0 | 36,9 | 26,9 | 31,6 | 23,0 | 32,0 | 111,1 | 113,9 |

| Оборотные активы | 356,0 | 628,0 | 570,0 | 63,1 | 73,1 | 68,4 | 272,0 | -58,0 | 176,4 | 90,8 |

| Итого активов | 564,0 | 859,0 | 833,0 | 100,0 | 100,0 | 100,0 | 295,0 | -26,0 | 152,3 | 97,0 |

| Коэффициент соотношения оборотных и внеоборотных активов | 0,6 | 0,4 | 0,5 | - | - | - | -0,2 | 0,1 | 63,0 | 125,4 |

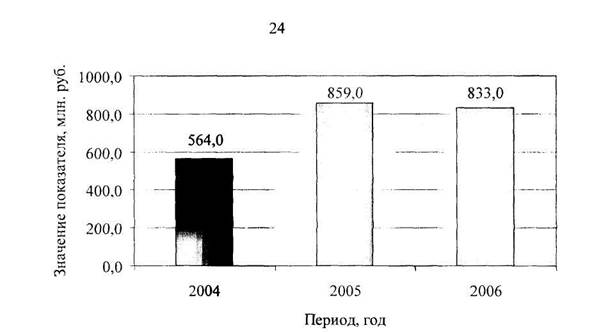

Анализируя данные по сравнительному балансу можно сделать вывод, что стоимость имущества анализируемой организации за 2005 год увеличилась на 52,3%, что в абсолютных единицах составляет 295,0 млн. руб., и составило к концу года 859,0 млн. руб. Причём наибольший прирост получили оборотные активы, их величина увеличилась по сравнению с 2004 годом на 76,4% и составила к концу года 628 млн.руб. Величина внеоборотных активов увеличилась лишь на 11,1% и составила 231 млн. руб.

К концу 2006 года стоимость имущества снизилась на 3% и составила 833,0 млн. руб. Причём стоимость внеоборотных активов увеличилась по сравнению с 2005 годом на 13,9% и составила 263 млн. руб. Таким образом, уменьшение общей стоимости имущества организации в 2006 году по сравнению с 2005 связано со снижением стоимости оборотных активов на 9,2%.

|

|

|

Динамика изменения стоимости активов ООО «Саланг» представлена на рисунке 1.

Рисунок 1 — Динамика изменения стоимости активов ООО «Саланг» за 2004 -

2006 годы

В структуре активов ООО «Саланг» в каждом из анализируемых периодов наибольший удельный вес занимают оборотные активы: 63%, 73% и 68% соответственно в 2004, 2005 и 2006 году. Такая структура активов говорит о материалоёмкости организации.

Для большей наглядности построим диаграммы структуры активов за 2004 - 2006 годы (рисунок 2).

Рисунок 2 - Структура активов ООО «Саланг» за 2004 - 2006 годы

К концу 2005 года удельный вес внеоборотных активов уменьшился па 10% по сравнению с 2004 годом, и составил 26,9%, а удельный вес оборотных увеличился на 10% и составил 73,1%. Что касается 2006 года, то к концу года удельный вес внеоборотных активов увеличился на 4,7% и составил 31,6%, а удельный вес оборотных активов уменьшился на 5,3% и составил 68,4% в сумме активов.

Горизонтальный анализ активов организации за 2004 - 2006 годы показывает, что абсолютная их сумма за 2005 год по сравнению с 2004 годом возросла, а за 2006 год по сравнению с 2005 уменьшилась. Если бы не было инфляции, то можно было бы сделать вывод, что организация в 2005 году t повысила свой экономический потенциал. В условиях инфляции этого сказать нельзя, поскольку основные средства, остатки незавершенного

капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы - по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины.

|

|

|

Рассмотрим более подробно изменение структуры и динамики внеоборотных и оборотных активов.

Таблица 2

| Анализ изменения | структуры внеоборотных активов | ООО «Саланг» | ||||||||

| Наименование показателя | Годовое значение, млн. руб. | Структура, % | Динамика, | |||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | млн. | руб. | «/о | ||

| 05/04 | 06/05 | 05/04 | Г06/05 | |||||||

| Внеоборотные активы, всего: в том числе | 208,0 | 231,0 | 263,0 | 100,0 | 100,0 | 100,0 | 23,0 | 32,0 | 111,1 | 113,9 |

| Основные средства | 205,0 | 230,0 | 263,0 | 98,6 | 99,6 | 100,0 | 25,0 | 33,0 | 112,2 | 114,3 |

| Нематериальные активы | 3,0 | 1,0 | 0,0 | 1,4 | 0,4 | 0,0 | -2,0 | -1,0 | 33,3 | 0,0 |

Рост величины внеоборотных активов во всех анализируемых периодах связан с увеличением размера основных средств организации на 25 млн. руб. в 2005 году по сравнению с 2004 годом и на 33 млн. руб. в 2006 году по сравнению с 2005 годом. Общее увеличение суммы внеоборотных активов не так значительно вследствие уменьшения размера нематериальных активов.

В целом, динамика структуры внеоборотных активов характеризуется:

- увеличением доли основных средств с 98,6% до 99,6% в2005 году и с

99,6% до 100% в 2006 году;

- снижением доли нематериальных активов с 3% до 1% в 2005 и с 1% до 0% в 2006 году;

Рисунок 3 - Структура внеоборотных активов ООО «Саланг» за 2004 - 2006 годы

Анализ изменения структуры оборотных активов в 2004 - 2006 годах представлен в таблице 3.

Таблица 3 Анализ изменения структуры оборотных активов ООО «Саланг»

Наименование Годовое значение, млн. Структура, % Динамика

Наименование Годовое значение, млн. Структура, % Динамика

показателя ,- rj Jr

|

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | млн. руб. | % | ||

| 05/04 | 06/05 | 05/04 | 06/05 | |||||||

| Оборотные активы, всего: в том числе | 356,0 | 628,0 | 570,0 | 100,0 | 100,0 | 100,0 | 272,0 | -58,0 | 176,4 | 90,8 |

| Запасы и затраты | 77,0 | 73,0 | 173,0 | 21,6 | 11,6 | 30,4 | -4,0 | 100,0 | 94,8 | 237,0 |

| Налоги по приобретённым ценностям | 20,0 | 6,0 | 15,0 | 5,6 | 1,0 | 2,6 | -14,0 | 9,0 | 30,0 | 250,0 |

| Товары отгруженные, выполненные работы, оказанные услуги | 0,0 | 0,0 | 343,0 | 0,0 | 0,0 | 60,2 | 0,0 | 343,0 | - | |

| Дебиторская задолженность | 220,0 | 480,0 | 3,0 | 61,8 | 76,4 | 0,5 | 260,0 | -477,0 | 218,2 | 0,6 |

| Денежные средства | 39,0 | 69,0 | 36,0 | 11,0 | 11,0 | 6,3 | 30,0 | -33,0 | 176,9 | 52,2 |

Общая сумма оборотных активов ООО «Саланг» в 2005 году по сравнению с 2004 годом увеличилась на 272 млн. руб., а в 2006 году по сравнению с 2005 годом уменьшилась на 58 млн. руб.

|

|

|

Изменения оборотных активов организации в 2005 году по сравнению с 2004 годом вызваны следующими основными факторами на 4 млн. руб. снизились запасы и затраты;

сумма налогов по приобретённым ценностям уменьшилась на 14 млн. руб.;

сумма дебиторской задолженности возросла на 260 млн. руб.;

размер денежных средств увеличился на 30 млн. руб.;

Изменения оборотных активов организации в 2006 году по сравнению с 2005 годом вызваны следующими основными факторами на 100 млн. руб. возросли запасы и затраты;

сумма налогов по приобретённым ценностям увеличилась на 9 млн. руб.; сумма дебиторской задолженности уменьшилась на 477 млн. руб.; размер денежных средств уменьшился на 33 млн. руб.; Структура оборотных активов ООО «Саланг» в 2004 - 2006 годах представлена на рисунке 4.

Запасы и затраты

■ Налоги по приобретённым ценностям

□ Товары отгруженные, выполненные работы, оказанные услуги

□ Дебиторская задолженность

■ Денежные средства

в) 2006 год Рисунок 4 - Структура оборотных активов ООО «Саланг» за 2004 - 2006 годы

Положительным в динамике структуры оборотных активов является существенное сокращением удельного веса дебиторской задолженности, ее доля в - оборотном капитале снизилась с 76% до 0,5% на конец 2006 года по сравнению с2005 годом. При значительном увеличении материальных оборотных средств (запасов) организации удалось улучшить реализацию продукции. Об этом говорит увеличение отгруженных товаров на 343 млн. руб., доля которых в 2006 году составила 60,2% в общей сумме оборотных активов.

Отрицательным в динамике структуры оборотных активов является изменением следующих показателей:

- сокращением доли денежных средств - на 4,7 % в 2006 году по

сравнению с 2005 годом;

- увеличением доли налогов по приобретенным ценностям с 1% до 2,6%

в 2006 году по сравнению с 2005;

Проведём анализ прибыли и рентабельности организации. Показатели прибыли и рентабельности ООО «Саланг» представлены в таблицах 4 и 5.

Таблица 4

Показатели прибыли ООО «Саланг»

| Наименование показателя

| Годовое значение, млн. руб. | Динамика, | ||||||||||

| % | абс. ед. | |||||||||||

| 2003 | 2004 | 2005 | 2006 | 04/03 | 05/04 | 06/05 | 04/03 | 05/04 | 06/05 | |||

| Прибыль (убыток) от реализации | 78,0 | 343,0 | 561,0 | 219,0 | 439,7 | 163,6 | 39,0 | 265,0 | 218,0 | -342,0 | ||

| Прибыль (убыток) от операционных доходов и расходов | 0,0 | -113,0 | -138,0 | -125,0 | - | 122,1 | 90,6 | -113,0 | -25,0 | 13,0 | ||

| Прибыль (убыток) от внереализационных доходов и расходов | 2,0 | -1,0 | -3,0 | -8,0 | -50,0 | 300,0 | 266,7 | -3,0 | -2,0 | -5,0 | ||

| Прибыль (убыток) за отчётный период | 80,0 | 229,0 | 420,0 | 86,0 | 286,3 | 183,4 | 20,5 | 149,0 | 191,0 | -334,0 | ||

Налоги и платежи 63,0 82,0 176,0 74,0 130,2 214,6 42,0 19,0 94,0 -102,0

Налоги и платежи 63,0 82,0 176,0 74,0 130,2 214,6 42,0 19,0 94,0 -102,0

из прибыли_____________________________________________________

Нераспределённая

прибыль 170 ]47,о 244,0 12,0 864,7 166,0 4,9 130,0 97,0 -232,0

(непокрытый

убыток) ________ I_______________ I____ |____ I____ I_______________

-"•■" Прибыль (убыток) от реализации

" Прибыль (убыток) от операционных доходов и расходов —•— 11рибыль (убыток) от внереализационных доходов и расходов

• 11рибыль (убыток) за отчётный период ""•— Нераспределённая прибыль (непокрытый убыток)

Рисунок 4 -Динамики показателей прибыли ООО «Саланг»

Данные таблицы 3 свидетельствуют о нестабильной динамике показателей прибыли ООО «Саланг». Так в 2005 году по сравнению с 2004 годом наблюдается рост практически всех показателей прибыли за исключением прибыли от внереализационных и операционных доходов и расходов. Однако в 2006 году по сравнению с 2005 годом величины общей и чистой прибыли значительно уменьшаются на 75,2% и на 95,1% соответственно. Это связано в первую очередь с сокращением величины прибыли от реализации на 61%.

Таблица 4 Показатели рентабельности ООО «Саланг»

В процентах

| Наименование показателя | Значения по годам | ||

| 2004 | 2005 | 2006 | |

| 1 | 2 | 3 | 4 |

| Рентабельность производства | 31,09 | 41,81 | 7,29 |

| Рентабельность услуг (по общей прибыли) | 15,83 | 17,77 | 3,31 |

| Рентабельность услуг (по чистой прибыли) | 10,16 | 10,32 | 0,46 |

| Рентабельность продаж (по общей прибыли) | 11,30 | 12,84 | 2,47 |

| Рентабельность продаж (по чистой прибыли) | 7,25 | 7,46 | 0,34 |

| Рентабельность собственного капитала | 35,17 | 39,61 | 1,41 |

| Рентабельность заёмного капитала | 86,47 | 128,42 | 8,33 |

| Рентабельность активов | 26,06 | 28,41 | 1,44 |

| Рентабельность реальных активов | 52,13 | 80,53 | 2,75 |

| Рентабельность оборотных активов | 41,29 | 38,85 | 2,11 |

Данные таблицы 4 свидетельствуют о непостоянной динамике

показателей рентабельности ООО «Саланг» в анализируемых периодах. В

2005 году по сравнению с 2004 годом произошёл рост всех показателей

рентабельности, однако в 2006 году наблюдается их резкое снижение по

сравнению с 2005 годом и даже по сравнению с 2004 годом. Это связано в

первую очередь с резким сокращением величин общей и чистой прибыли из-за увеличения внереализационных операционных расходов и недостаточностью прибыли от реализации продукции, в связи с увеличением доли затрат в стоимости реализованной продукции в 2006 году по сравнению с 2005 годом.

|

|

|

Из произведенных расчетов видно, что рентабельность продаж снизилась до 0,34% в 2006 году, против 7,46% - в предыдущем, т.е. прибыль с каждого рубля реализованной продукции снизилась. Рентабельность основной деятельности уменьшилась на конец 2006 года на 9,86%, по сравнению с 2005 годом, т.е. прибыль, получаемая с каждого рубля затраченного на производство и реализацию продукции, также уменьшилась.

Понижение рентабельности продаж и основной деятельности говорит о том, что руководству организации следует пересмотреть тарифы на предоставляемые услуги в сторону их увеличения или уменьшить расходы связанные с производством и реализацией продукции, относимые на себестоимость.

Рентабельность всего капитала организации за 2006 год уменьшилась на 26,97% по сравнению с прошлым годом и составила 1,44%, т.е. прибыль с каждого рубля, вложенного в имущество в 2006 году значительно уменьшилась.

Рентабельность производственного капитала в 2005 году составляла 41,81%, а в 2006 году - 7,29%, т.е. прибыль с каждого рубля, вложенного в производственный капитал, уменьшилась. Понижение данного показателя объясняется большим вложением средств в основные активы и недостаточной фондоотдачей.

Рентабельность собственного капитала в 2006 году также понизилась.

Исходя, из вышеизложенного можно сделать вывод, что в 2006 году деятельность организации была менее эффективна по сравнению с предыдущими годами.

Темпы роста данных показателей для ООО «Саланг» представлены в таблице 5.

Таблица 5 Тампы роста прибыли, выручки от реализации и активов за 2004 - 2006 годы

| Наименование показателя | Годовое значение, млн. руб. | Динамика, % | |||

| 2004 | 2005 | 2006 | 05/04 | 06/05 | |

| Прибыль | 229,00 | 420,00 | 86,00 | 183,41 | 20,48 |

| Выручка от реализации | 2027,00 | 3271,00 | 3479,00 | 161,37 | 106,36 |

| Активы | 564,00 | 859,00 | 833,00 | 152,30 | 96,97 |

Для наглядности построим диаграммы динамики темпов роста анализируемых показателей (рисунок 6)

■ Прибыль ■ Выручка от реализации □ Активы

Рисунок 6 - Динамика темпов роста прибыли, выручки и активов в 2005 и 2006

годах

Для данной организации темп роста активов за 2005 год составил 152%, объема продаж (выручки) - 161%, прибыли - 183%, то есть данное условие выполнено: 100% < 183% < 161% < 152%.

Первое неравенство (100% < 183%) показывает, что организации наращивала свой экономический потенциал и масштабы деятельности.

Второе неравенство (183% < 161%) свидетельствует о том, что объем продаж рос быстрее экономического потенциала. Из этого можно сделать вывод о повышении эффективности использования ресурсов на предприятии.

Третье неравенство (161% < 152% означает, что прибыль предприятия росла быстрее объема реализации продукции и совокупного капитала.

Таким образом, можно сказать, что организация за период с 2004 по 2005 год развивалась динамично.

Что касается 2006 года, то для него данное соотношение не выполняется: темп роста активов составил 97%, объема продаж (выручки) -106%, прибыли - 20%.

|

|

|