|

Приходный кассовый ордер

|

|

|

|

Тема 3.2 Учет кассовых операций в системе 1С: Предприятие 8.2

Учет денежных средств и расчетов

В процессе хозяйственной деятельности организации вступают с другими хозяйствующими субъектами в договорные отношения, которые регулируют приобретение МПЗ, а также продажу продукции (работ, услуг) и перепродажу товаров. У организации возникают обязательства перед поставщиками - за полученные ценности; перед персоналом - по оплате труда; перед бюджетом - по налогам и сборам.

Все расчеты обычно осуществляются в наличной и безналичной денежной форме.

Безналичный порядок предусматривает перечисление (перевод) денежных средств с расчетного счета организации на расчетный счет получателя. Такая форма характерна для расчетов с поставщиками, подрядчиками, бюджетом, прочими контрагентами.

Расчеты с персоналом по оплате труда, а также с подотчетными лицами осуществляются, как правило, наличными денежными средствами из кассы, получаемыми в учреждениях банка с расчетного счета организации.

Отражение в системе 1С:Предприятие кассовых операций. Ввод операций и проводок при помощи документов.

Для учета наличия и движения денежных средств в валюте РФ используется активный счет 50 «Касса», субсчет 50.01 «Касса организации». Суммы прихода отражаются по дебетовой стороне счета, расхода - по кредитовой.

На счете 50.01 ведется аналитический учет по субконто «Статьи движения денежных средств», которому соответствует справочник Банк и касса - Статьи движения денежных средств. Каждый вид движения денежных средств описывается в справочнике двумя реквизитами: «Наименование» и «Вид движения денежных средств».

|

|

|

Реквизит «Наименование» может иметь неограниченное число различных наименований, вводимых при оформлении кассовых и платежных документов.

Реквизит «Вид движения денежных средств» заполняется выбором значения из предопределенного списка, составленного в соответствии с требованиями по составу показателей Отчета о движении денежных средств.

В кассе предприятия могут храниться не только наличные денежные средства, но и денежные документы (ценные бумаги, талоны на ГСМ, проездные документы, путевки и др.), а также бланки строгой отчетности (трудовые книжки, квитанции путевых листов, бланки туристических путевок и др.). Денежные документы учитываются на субсчетах 50.03 «Денежные документы» и 50.23 «Денежные документы (в валюте)». Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности» по стоимости их изготовления.

Для формирования показателей отчета о движении денежных средств (форма №4) на субсчетах 50.01 «Касса организации», 50.21 «Касса организации (в валюте)» и 50.02 «Операционная касса» открыт аналитический учет по субконто вида Статьи движения денежных средств с признаком Только обороты.

Ввод операций и проводок при помощи документов

Каждая бухгалтерская операция подтверждается первичным документом. Набор документов бухгалтерского учета определяется в процессе конфигурирования. Расширить набор документов можно только в режиме «Конфигуратор». Полный список документов, входящих в данную конфигурацию можно посмотреть в перечне формы «Выбор вида документа». Запись о любом, ранее введенном документе, можно найти в Журнале операций.

Просмотр документов, входящих в конфигурацию:

Открыть Журнал операций

Действия - Добавить

В соответствии с ведением порядка всех кассовых операций все наличные денежные средства, поступающие в кассу организации или выдаваемые должны быть отражены в обязательном порядке в соответствующих документах. К основным документам по учету наличных денежных средств в кассе относятся приходный кассовый ордер (ПКО № КО-1) и расходный кассовый ордер (ПКО № КО-2).

Для обращения и к документам по учету денежных средств в кассе необходимо открыть соответствующий журнал документов. Для этого на панели функций открываем вкладку «Касса». Аналитический учет по счету Касса и его счетам не ведется. Можно добавить только аналитический учет по статьям движения денежных средств или субконто.

Перед работой в программе 1С предприятие 8.2. нужно сделать следующее: заходим в настройки «Начало работы», «Настройки параметров учета», закладка «Денежные средства» и устанавливаем флажок «По статьям движения денежных средств».

|

|

|

Учет наличной валюты в рублях ведется на счете 50.01. Для операций валютного учета используется отдельный субсчет 50.21 «Касса организаций в валюте», для него установлен признак учета – валютный.

Кассовые операции

Для хранения наличных денежных средств организация должна иметь кассу. Поступление наличных денежных средств в кассу оформляется документом Приходный кассовый ордер, выдача наличных денежных средств производится документом Расходный кассовый ордер. Наличные деньги принимаются и выдаются только в день составления этих документов.

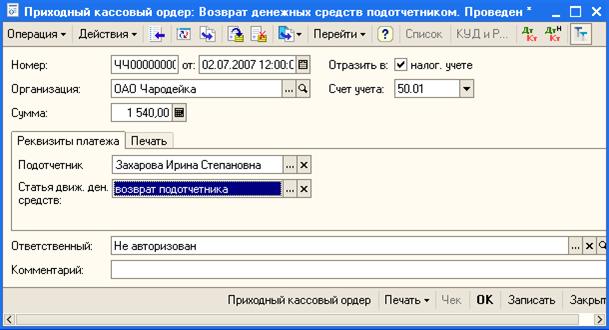

Приходный кассовый ордер

Документ предназначен для учета поступлений наличных денежных средств.

В зависимости от установленного вида операции с помощью данного документа может быть зафиксировано поступление наличных денежных средств по различным торговым операциям: оплата от покупателя, прием розничной выручки, возврат денежных средств подотчетником, возврат денежных средств поставщиком, получение наличных денежных средств в банке, расчеты по кредитам и займам с контрагентами, прочий приход денежных средств.

Прием наличных денег кассой организации производится по приходному кассовому ордеру (ПКО) форма № КО-1, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя организации. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, уполномоченного на это и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. С документом работают дважды. Сначала документ заполняется, сохраняется и распечатывается, а после фактического внесения денежных средств в кассу организации - проводится.

|

|

|

Работают с документами этого вида через журнал Кассовые документы (Касса - Кассовые документы) или список приходных кассовых ордеров (Касса - Приходные кассовые ордера).

Создание документа ПКО: Касса - Приходный кассовый ордер - Добавить

При создании нового ПКО программа автоматически заполняет отдельные поля значениями по умолчанию (номер и дата создания). Для каждой организации документы ПКО в течение года нумеруются автоматически в порядке возрастания их номеров, начиная номер с префикса организации. Дата документа совпадает с рабочей датой (Сервис - Параметры) или с системной датой компьютера. По умолчанию предлагается счет учета 50.01.

Для формирования по документу проводок по налоговому учету устанавливается флажок Отразить в налоговом учете.

Указывается сумма, подлежащая получению по данному ПКО.

Для дальнейшего заполнения закладки Реквизиты платежа, выбрать вид операции:

Если ошибочно выбран вид операции, то его можно изменить, нажав на экранную кнопку  . При работе с кассовыми документами обязательно указывается организация, в разрезе которой приходуются денежные средства.

. При работе с кассовыми документами обязательно указывается организация, в разрезе которой приходуются денежные средства.

Для операции Оплата от покупателя указывается: покупатель и оплачиваемый договор, а также документы расчетов, статью движения денежных средств: ставку и сумму налога на добавленную стоимость; корреспондирующие счета для формирования проводки, если в настройках пользователя установлен режим Показывать в документах счета учета.

Для операции Возврат денежных средств поставщиком указывается: поставщик и договор, а также документ расчетов, статью движения денежных средств, ставку и сумму НДС, корреспондирующие счета для формирования проводки, если в настройках пользователя установлен режим Показывать в документах счета учета.

|

|

|

Для операции Возврат денежных средств подотчетником указывается подотчетное лицо и статья движения денежных средств.

Для операции Получение наличных из банка указывается, с какого счета получены денежные средства и по какой статье необходимо учесть это движение денежных средств.

На закладке Печать указывается, от кого получены денежные средства, на каком основании и перечисляются документы, прилагаемые к ПКО, если они имеются.

Затем документ сохраняют в ИБ кнопка - Записать, просматривают документ - кнопка Приходный кассовый ордер и выводят на печать, после чего форму закрывают - кнопка Закрыть.

После этого ПКО подписывается главным бухгалтером и передается кассиру, который проверяет правильность составления ордера, получает денежные средства, расписывается в получении, ставит штамп Получено на квитанции с указанием даты. Квитанция остается у лица, которое внесло денежные средства.

Бухгалтер при обработке отчета кассира находит сохраненный документ и проводит его, по документу формируются проводки. Для просмотра проводки по документу, необходимо сделать документ текущим и щелкнуть по пиктограмме ДтКт командной панели или в меню Операции выбрать пункт Журнал проводок (бухгалтерский учет). После проведения документа сформируются проводки по бухгалтерскому учету Д50 К(Кор.счет).

Аналогичным образом выписывается ПКО на средства в иностранной валюте. При этом Счет учета выбирается - 50.21, а поле Валюта указывается, в какой валюте вносятся денежные средства, а в поле Сумма - размер вносимых средств в иностранной валюте. При проведении документа эти средства автоматически пересчитываются в рубли по курсу ЦБ РФ на дату документа.

|

|

|