|

Аналитическая система «Project Expert» как инструментарий разработки проектного решения

|

|

|

|

Ответом на вызовы финансового кризиса становится моделирование и оценка будущего финансового состояния компании с учетом рисков, устойчивости и ликвидности бизнеса. Подобное бизнес планирование, осуществляемое на постоянной основе, предполагает использование эффективного аналитического инструмента.

Даже в кризисных условиях тотальное сокращение затрат – «резка cost’ов» – риск будущего проигрыша в создании конкурентных преимуществ. Оно ведет к сужению стратегических возможностей и перспектив компании, не позволяя создавать основу будущих денежных потоков. Project Expert— возможность спланировать развитие бизнеса в отсутствие дешевых денег. Сегодня более чем 5000 компаний активно используют Project Expert.

В условиях ограниченных финансов бизнес планирование на Project Expert позволяет «прожить» будущие решения без потери инвестированных средств и обеспечивает: моделирование различных сценариев развития с учетом рисков и параметров экономического окружения; взвешенную оценку потребности в финансировании капитальных вложений и оборотного капитала для каждого периода проекта; анализ возможности для снижения стоимости капитала за счет формирования его оптимальной структуры; оценку проектных рисков, включая риск потери кредитоспособности, ликвидности и финансовой устойчивости; тщательную проработку и экспертизу инвестиционного проекта с позиций всех потенциальных участников. Использование методики UNIDO для разработки и оценки бизнес планов делает отчетность проекта понятной всем заинтересованным сторонам.

Все это значительно увеличивает шансы и на финансирование отдельного инвестиционного проекта и на финансовую эффективность планируемой деятельности всей компании.

|

|

|

Разработка бизнес-планов, оценка и реализация инвестиционных проектов с Project Expert предполагает:

– построение финансовой модели проекта, компании, с учетом экономического и получением прогнозных финансовых отчетов;

– определение на ее основе объемов капитальных вложений и оборотного капитала, необходимых для финансирования проекта;

– разработка стратегии финансирования;

– проектный анализ – оценка инвестиционного проекта, включая количественную оценку проектных рисков, динамики стоимости бизнеса для различных моментов;

– создание бизнес плана, инвестиционного меморандума, других отчетов: задание определенной структуры, подготовка текстовой части, включение в нее необходимой прогнозной финансовой отчетности, графиков и диаграмм;

– внесение корректировок в исходные данные инвестиционного проекта, оценка его эффективности в процессе и по итогам реализации.

Создание бизнес плана компании, оценка различных вариантов развития предприятия, бизнес план расширения действующего или создания нового производства, выход на новые рынки, развитие сбытовой сети, реструктуризация и возможная продажа – все это требует подготовки финансового плана и итоговых отчетов.

Project Expert существенно облегчает процесс бизнес планирования. С помощью Project Expert исходные данные о планируемой операционной деятельности, обеспечивающих ее реализацию вновь создаваемых активах и привлеченных для их финансирования средствах автоматически преобразуются в: прогнозную финансовую отчетность: отчет о движении денежных средств, баланс, отчет о прибылях и убытках, таблицы прогнозных финансовых показателей, показателей эффективности инвестиций, итоговые отчеты бизнес плана.

Результаты моделирования деятельности предприятия отражаются в финансовых отчетах: Отчет о прибылях и убытках, Баланс, план денежных потоков Cash-Flow. Процесс генерации бухгалтерских процедур и формирования отчетных финансовых документов осуществляется в соответствии с международными стандартами бухгалтерского учета.

|

|

|

Project Expert формирует также таблицы показателей эффективности инвестиций и финансовых показателей, включающие следующие группы данных:

показатели ликвидности - текущая ликвидность, быстрая ликвидность, чистый рабочий капитал и другие показатели, отражающие способность компании удовлетворять претензии держателей краткосрочных долговых обязательств;

показатели рентабельности - набор коэффициентов, показывающих, насколько прибыльна деятельность компании и насколько эффективно использование различных типов ресурсов;

показатели деловой активности - позволяют проанализировать, насколько эффективно предприятие использует свои средства, включают набор показателей оборачиваемости различных типов средств, обязательств и т.п.;

показатели устойчивости - характеризуют финансовую независимость и платежеспособность компании, включают различные представления соотношений между источниками финансирования (коэффициент финансовой независимости, коэффициент покрытия процентов и т.п.);

инвестиционные критерии, характеризующие стоимость и доходность акций предприятия (прибыль на акцию, P/E, коэффициент покрытия дивидендов и т.п.);

показатели эффективности инвестиций (дисконтированные Cash-Flow критерии) - чистый приведенный доход, период окупаемости проекта, внутренняя норма рентабельности и другие показатели, используемые для комплексного анализа проекта.

Система Project Expert позволяет в течение небольшого времени разработать финансовую модель компании. Для описания проекта и компании потребуется ввести следующие исходные данные: дату начала и длительность проекта, перечень планируемых к выпуску продуктов и услуг, многоуровневую структуру компании вплоть до каждого подразделения и товара.

Система достаточно гибко подходит к представлению данных о проекте, позволяя либо увязывать все этапы инвестиционной и дальнейшей операционной деятельности, либо описывать эти стадии проекта независимо. При этом оцениваются именно финансовые аспекты инвестиционного плана проекта - стоимость подготовительных работ, используемые ресурсы, создаваемые активы и особенности учета инвестиций. Программа помогает определить этапы работ и установить взаимосвязи между ними, указать используемые ресурсы, необходимые для выполнения этих этапов, порядок их оплаты, капитализировать сделанные инвестиции.

|

|

|

Одной из задач проектного анализа является определение чувствительности финансовой модели предприятия к изменениям различных параметров. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта. Система Project Expert позволяет изучить, как будут изменяться финансовые показатели проекта в зависимости от изменения общего уровня инфляции, ставок налогов, затрат на персонал, величины сбыта и других исходных данных проекта.

При создании проекта задачей аналитика является поиск наилучшего варианта развития. В Project Expert предусмотрена возможность быстрого создания нескольких вариантов развития предприятия для их сравнения и выбора наилучшего. Для создания нового варианта достаточно задать в процентах величину отклонений исходных данных проекта, например объемов продаж различных продуктов, их цены, ставок налогов и т.п. Допустимо создать любое число вариантов развития и провести их сравнительный анализ не только по финансовым показателям и показателям эффективности инвестиций, но и по всему спектру данных финансовых отчетов, таблиц пользователя, детализации и анализа вариантов. Результаты анализа могут быть представлены в виде графиков.

Имитационная модель денежных потоков обеспечивает возможность проведения анализа проекта с учетом рисков и неопределенностей его выполнения. Мощное, оптимизированное вычислительное ядро системы, способное производить тысячи пересчетов проекта, позволяет использовать для такого моделирования более эффективный, чем упрощенный однопараметрический метод анализа чувствительности, метод Монте-Карло. В Project Expert оценивается степень воздействия случайных факторов на показатели эффективности инвестиций в проект. Программа позволяет определить, какие факторы рассматривать как неопределенные, указав допустимый диапазон случайного изменения значений для каждого из них, задав количество пересчетов проекта со случайными значениями указанных факторов.

|

|

|

Project Expert позволяет контролировать ход выполнения проекта путем актуализации данных. В систему можно ввести актуальные данные о фактических поступлениях и выплатах и просмотреть актуализированный отчет о движении денежных средств. При работе с системой контролируется соответствие планируемого и фактического объема продаж, планируемых и фактических затрат, сумм прибыли, налоговых отчислений и т. д. В результате сравнения исходных и реальных данных автоматически формируется таблица рассогласования движения денежных средств, и вносить необходимые коррективы.

Таким образом, для достижения цели дипломного исследования используются уникальный продукт, разработанный специально для решения управленческих задач в сфере бизнес-планирования, - поможет выбрать один из возможных сценариев развития, программа «Project Expert», которая обеспечивает создание и анализ финансовой модели бизнес-плана.

2.2 Бизнес-план предприятия по переработке твердых производственных отходов муниципального образования «Город Хабаровск»

Развитие системы управления отходами на территории городского округа «Город Хабаровск» в соответствие со сложившейся практикой связано с созданием и стимулированием предприятий, занимающихся переработкой отдельных, востребованных на рынке, видов отходов промышленности. Действительно, твердые отходы не однородная масса, а смесь множества материалов, имеющих самые разные свойства: коммерческую ценность, биоразлагаемость, сжимаемость, горючесть и т.д [18]. Поскольку главная проблема отходов — это проблема объема, который они занимают, требуется сравнить существующие технологии мусоропереработки с точки зрения стоимости снижения объемов отходов.

Рассмотрим признанную оптимальной по соотношению «цена-снижение объемов мусора» схему обращения с твердыми отходами на территории Муниципального образования «Город Хабаровск» и сравним ее с другими.

Интересно сравнить комплексные методы переработки отходов с наиболее противоречивой технологией, вызывающей бурные дискуссии — сжиганием.

Удельные капитальные вложения в эту технологию составляют 3390 руб/м3 годовой мощности, приведенные затраты — 357 руб/м3 при объеме остаточных отходов — 10%. [32] Даже не принимая во внимание токсичность выбросов, сбросов и отходов мусоросжигания, эта технология не имеет перспектив по экономическим показателям, более чем в полтора раза превосходя по затратам переработку даже смешанных отходов и примерно в 6 раз — раздельно собранных [32].

|

|

|

|

|

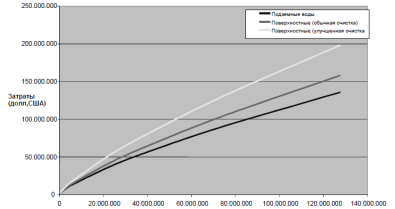

Рисунок 2.1 – Варианты функций капитальных затрат на обращение с твердыми отходами в зависимости от технологий избавления: захоронение, утилизация, переработка

Из итогового графика функций инвестиционных затрат на твердые отходы (рисунок 2.1) видно, что наиболее «дешевым» является используемый в настоящее время вариант захоронения твердые отходы, тогда как утилизация в любом случае требует значительных вложений. Однако оба варианта имеют серьезный недостаток – неэкологичность. К тому же эти технологии не приносят прибыли.

С другой стороны, «золотая середина» - переработка твердых отходов – имеет ряд преимуществ: позволяет вернуть ресурсы в промышленный оборот и обеспечивает снижение уровня потенциальной нагрузки на окружающую среду. Кроме того, в условиях рынка любые ресурсы потенциально конвертируемы в финансовые.

Таким образом, очевидно, что наиболее эффективной технологией обращения с твердыми отходами на территории муниципального образования городской округ «Город Хабаровск», на основании полученных результатов, по соотношению «цена - снижение объемов мусора» является переработка отходов, собранных раздельно.

Однако, исходя из того, что 100% раздельный сбор невозможен, на данном этапе, следует рассматривать этот вариант обращения с отходами как перспективный. Таким образом, на практике на современном этапе может быть реализован промежуточный вариант, предусматривающий переработку как раздельно собранных, так и смешанных отходов. В целом, он, однако, будет «увязываться» со сложившейся стратегией управления отходами в муниципальном образовании.

Вместе с тем, очевидно, что для перевода отрасли в число «доходных» необходимо изменить отношение к отходам – необходимо научится переводить их в разряд «вторично используемых» ресурсов. А для этого потребуется произвести изменения в схеме «сбора-вывоза» отходов, что предусматривает создание отдельного предприятия, занимающегося сортировкой и переработкой твердых отходов во вторичное сырье для последующей реализации на внешнем рынке.

Проект предполагает учреждение предприятия в форме общества с ограниченной ответственностью. Условное название нового предприятия – ООО «Wood-stock». Дата начала проекта – 01.01.2011 г. В проекте сделан прогноз на 12 месяцев, однако следует рассматривать его как важный этап к реализации последующих шагов в области совершенствования методов управления отходами – переходу к преимущественно раздельному сбору отходов.

Предприятие арендует земельный участок, расположенный по адресу ул. Воронежской 72 (112 м2) вместе со всем, расположенным на нем недвижимым имуществом (склад-ангар, а также цех). В помещения уже обеспечены электро- и водоснабжение.

ООО реализует брус опилочный объемом один килограмм.

Принцип учета запасов – FIFO. Финансовый год начинается в январе. Основная валюта проекта – рубли. Валюта для расчета на внешнем рынке – Доллар США (US). Курс на момент ввода проекта 1US=30 руб.

Используется упрощенная система налогообложения. Социальные платежи рассчитываются на основании коэффициентов пенсионного фонда. Стоимость проекта – 651 000 руб[11].

Таблица 2.7 – Планируемый объем поставок

| Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Брус опилочный прессованный | 8000 | 16000 | 24000 | 24000 | 32000 | 40000 | 40000 | 40000 |

| Продукт | 9 | 10 | 11 | 12 | 1-6.2012г. | |||

| Брус опилочный прессованный (кг) | 40000 | 40000 | 40000 | 40000 | 220000 | |||

Первоначально проводится разбор подвозимого транспортом ООО груза. Далее материалы подвергаются обезвреживанию / санации, измельчению, прессованию, после чего упаковываются и складируются до момента их вывоза в КНР. Нереализуемая часть отходов отправляется на полигон для захоронения.

Производственный цикл в соответствие с проектным планом начнется 01.01.2011г.

Исходя из данных о годовых объемах производства отходов и основываясь на методике анализе примерной доли ТО в общей массе были произведены расчеты сбыта продукции. Учитывался также фактор сезонности производства[12], что позволило сделать проект более реалистичным.

Задержка платежей составляет 10 дней, что связано с системой оплаты по факту продажи.

Таблица 2.8 – Сбыт (Ценообразование)

| Продукт | Цена (руб.) | Сезонные изменения цены | |

| Брус опилочный прессованный (кг) | 8 | Январь | 37,00% |

| Февраль | 30,00% | ||

| Март | 42,00% | ||

| Апрель | 76,00% | ||

| Май | 67,00% | ||

| Июнь | 67,00% | ||

| Июль | 70,00% | ||

| Август | 58,00% | ||

| Сентябрь | 66,00% | ||

| Октябрь | 48,00% | ||

| Ноябрь | 39,00% | ||

| Декабрь | 39,00% | ||

| Январь | 48,00% | ||

| Февраль | 53,00% | ||

| Март | 77,00% | ||

| Апрель | 94,00% | ||

| Май | 90,00% | ||

| Июнь | 62,00% | ||

| Июль | 56,00% | ||

| Август | 71,00% | ||

| Сентябрь | 63,00% | ||

| Октябрь | 56,00% | ||

| Ноябрь | 44,00% | ||

| Декабрь | 51,00% | ||

Запас готовой продукции на складе составляет 20 %, что обеспечивает стабильность работы ООО. Производство неограниченно, зависит только от реально поступившего объема. Производственный цикл составляет 1 день.

Стоимость закупаемого сырья закладывается исходя из того факта, что большинство предприятий сектора вынуждены платить за вывоз отходов деревообработки, что является невыгодным для них. Цена, по которой предполагается осуществлять закупки отходов у юридических лиц и населения, уже не должна превышать нуля, т.к. фактически является конвертацией отрицательных доходов предприятий-доноров.

Создание нового предприятия невозможно без реализации HR-решения (таблица 2.9).

Таблица 2.9 – План по персоналу

| Должность | Кол-во | Зарплата (руб) | Платежи |

| Управление | |||

| Директор | 1 | 35000 | Ежемесячно, весь проект |

| Производство | |||

| Разнорабочий | 2 | 10000 | Ежемесячно, весь проект |

| Охрана | 1 | 15000 | Ежемесячно, весь проект |

| Уборщик | 1 | 10000 | Ежемесячно, весь проект |

| Технолог | 2 | 12000 | Ежемесячно, весь проект |

| Маркетинг | |||

| Менеджер | 2 | 15000 | Ежемесячно, весь проект |

| Логист | 1 | 20000 | Ежемесячно, весь проект |

Работа с иностранными партнерами требует постоянной работы с профессиональным логистом, владеющим иностранными языками.

Технологи обеспечивают работу пресса и шредера.

Руководство предприятия должно обладать высоким уровнем знаний в области управления отходами, хорошим знанием рынка ТО, предпринимательской инициативой.

В целом, данное HR-решение предполагает высокий уровень ответственности и широкие возможности для управленческого звена, что в сочетании с достойной оплатой труда, позволяет ожидать высокий уровень мотивированности работников.

Производственные нормы по персоналу рассчитаны исходя из опыта аналогичных предприятий на территории РФ.

Бухгалтер и юрист – обслуживающий персонал, от которого не требуется постоянного присутствия на предприятии. Их услуги в условиях оптимизации расходов целесообразно получать в специализированных консалтинговых организациях.

Организация производства потребует закупки оргтехники и комплектующих, транспорта, что составит разовые первоначальные платежи, однако все прочие статьи расходов на управление, производство и маркетинг - ежемесячные (таблица 2.10).

Предприятие также в рамках сложившейся практики управления отходами в муниципальном образовании берет в лизинг закупаемое администрацией города оборудование — шредер и пресс.

Таблица 2.10 – Общие издержки

| Название | Сумма (руб) | Платежи |

| Управление | ||

| Офисное оборудование | 80000 | Разовый платеж 01.01.11 |

| Бухгалтерское обслуживание | 4000 | Ежемесячно,весь проект |

| Юридическое обслуживание | 8000 | Ежемесячно,весь проект |

| Производство | ||

| Коммунальные услуги | 20000 | Ежемесячно, в соответствие с графиком отключений тепла |

| Обслуживание оборудования | 3000 | Ежемесячно,весь проект |

| Транспорт | 200000 | Разовый платеж 01.01.11 |

| Бензин | 20000 | Ежемесячно,весь проект |

| Лизинг оборудования | 10000 | Ежемесячно,весь проект |

| Маркетинг | ||

| Траспортные расходы | 5000 | Ежеквартально,весь проект |

| Связь | 5000 | Ежеквартально,весь проект |

Дополнительно администрацией города передается движимое и недвижимое имущество, расположенное на территории предприятия в аренду с отсрочкой платежа на 18 месяцев. Первоначальный капитал составят средства, перечисляемые в рамках государственной программы поддержки самозанятости населения и муниципальной программы помощи и поддержки предпринимательству города Хабаровска. Общий объем средств составляет 150000 руб. Естественно, полученные средства не обеспечат необходимый уровень платежеспособности для покрытия первоначальных расходов. Потребуются заемные средства.

Сумма займа составит 500000[13]. Срок возврата – 12 месяцев. Процентная ставка – 21 [54]. Отсрочка первого платежа составляет 3 месяца, далее выплачиваются ежеквартально проценты по займу. Возврат и получение кредита единовременное одной суммой.

Отчет о прибылях и убытках позволяет определить из каких составляющих складывается прибыль предприятия (таблица 2.11), отражает порядок расчета прибыли.

Анализ отчета о прибылях и убытках позволяет получить объективную оценку ее производственной и коммерческой деятельности.

Таблица 2.11 – Прибыль - Убытки (руб.)

| Строка | 01.01.11 | 01.02.11 | 01.03.11 |

| Валовый объем продаж | 64000 | 128000 | 192000 |

| Чистый объем продаж | 64000 | 128000 | 192000 |

| Валовая прибыль | 64000 | 128000 | 192000 |

| Административные издержки | 92000 | 12000 | 12000 |

| Производственные издержки | 253000 | 53000 | 53000 |

| Маркетинговые издержки | 10000 | ||

| Зарплата административного персонала | 35000 | 35000 | 35000 |

| Зарплата производственного персонала | 69000 | 69000 | 69000 |

| Зарплата маркетингового персонала | 50000 | 50000 | 50000 |

| Суммарные постоянные издержки | 509000 | 219000 | 219000 |

| Прибыль до выплаты налога | -445000 | -91000 | -27000 |

| Чистая прибыль | -445000 | -91000 | -27000 |

| Административные издержки | 12000 | 12000 | 12000 |

| Строка | 01.04.11 | 01.05.11 | 01.06.11 |

| Валовый объем продаж | 256000 | 320000 | 320000 |

| Чистый объем продаж | 256000 | 320000 | 320000 |

| Валовая прибыль | 256000 | 320000 | 320000 |

| Строка | 01.04.11 | 01.05.11 | 01.06.11 |

| Производственные издержки | 53000 | 53000 | 53000 |

| Маркетинговые издержки | 10000 | ||

| Зарплата административного персонала | 35000 | 35000 | 35000 |

| Зарплата производственного персонала | 69000 | 69000 | 69000 |

| Зарплата маркетингового персонала | 50000 | 50000 | 50000 |

| Суммарные постоянные издержки | 229000 | 219000 | 219000 |

| Проценты по кредитам | 35000 | ||

| Прибыль до выплаты налога | 27000 | 101000 | 66000 |

| Чистая прибыль | 27000 | 101000 | 66000 |

| Строка | 01.07.11 | 01.08.11 | 01.09.11 |

| Валовый объем продаж | 320000 | 320000 | 320000 |

| Чистый объем продаж | 320000 | 320000 | 320000 |

| Валовая прибыль | 320000 | 320000 | 320000 |

| Административные издержки | 12000 | 12000 | 12000 |

| Производственные издержки | 53000 | 53000 | 53000 |

| Маркетинговые издержки | 10000 | ||

| Зарплата административного персонала | 35000 | 35000 | 35000 |

| Зарплата производственного персонала | 69000 | 69000 | 69000 |

| Зарплата маркетингового персонала | 50000 | 50000 | 50000 |

| Суммарные постоянные издержки | 229000 | 219000 | 219000 |

| Проценты по кредитам | 35000 | ||

| Суммарные непроизводственные издержки | 35000 | ||

| Прибыль до выплаты налога | 91000 | 101000 | 66000 |

| Чистая прибыль | 91000 | 101000 | 66000 |

| Строка | 01.10.11 | 01.11.11 | 01.12.11 |

| Валовый объем продаж | 320000 | 320000 | 320000 |

| Чистый объем продаж | 320000 | 320000 | 320000 |

| Валовая прибыль | 320000 | 320000 | 320000 |

| Административные издержки | 12000 | 12000 | 12000 |

| Производственные издержки | 53000 | 53000 | 53000 |

| Маркетинговые издержки | 10000 | ||

| Зарплата административного персонала | 35000 | 35000 | 35000 |

| Зарплата производственного персонала | 69000 | 69000 | 69000 |

| Зарплата маркетингового персонала | 50000 | 50000 | 50000 |

| Суммарные постоянные издержки | 229000 | 219000 | 219000 |

| Проценты по кредитам | 35000 | ||

| Суммарные непроизводственные издержки | 35000 | ||

| Прибыль до выплаты налога | 91000 | 101000 | 66000 |

| Налогооблагаемая прибыль | 81000 | 66000 | |

| Налог на прибыль | 4860 | 3960 | |

| Чистая прибыль | 91000 | 96140 | 62040 |

| Строка | 1-6.11 | ||

| Валовый объем продаж | 1760000 | ||

| Чистый объем продаж | 1760000 | ||

| Валовая прибыль | 1760000 | ||

| Административные издержки | 72000 | ||

| Производственные издержки | 318000 | ||

| Маркетинговые издержки | 20000 | ||

| Зарплата административного персонала | 210000 | ||

| Зарплата производственного персонала | 414000 | ||

| Зарплата маркетингового персонала | 300000 | ||

| Суммарные постоянные издержки | 1334000 | ||

| Прибыль до выплаты налога | 426000 | ||

| Налогооблагаемая прибыль | 485000 | ||

| Налог на прибыль | 29100 | ||

| Чистая прибыль | 396900 | ||

Отчет о движении денежных средств или "Кэш-фло" (от англ. Cash Flow) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат (таблица 2.12). Отчет средств содержит три раздела, соответствующих основным направлениям деятельности компании: кэш-фло от операционной деятельности; кэш-фло от инвестиционной деятельности; кэш-фло от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта.

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств.

Таблица 2.12 – Кэш-фло (руб.)

| Строка | 01.2011 | 02.2011 | 03.2011 |

| Поступления от продаж | 64000 | 128000 | 192000 |

| Общие издержки | 355000 | 65000 | 65000 |

| Затраты на персонал | 154000 | 154000 | 154000 |

| Суммарные постоянные издержки | 509000 | 219000 | 219000 |

| Кэш-фло от операционной деятельности | -445000 | -91000 | -27000 |

| Займы | 500000 | ||

| Кэш-фло от финансовой деятельности | 500000 | ||

| Баланс наличности на начало периода | 150000 | 205000 | 114000 |

| Баланс наличности на конец периода | 205000 | 114000 | 87000 |

| Строка | 04.2011 | 05.2011 | 06.2011 |

| Поступления от продаж | 256000 | 320000 | 320000 |

| Общие издержки | 75000 | 65000 | 65000 |

| Затраты на персонал | 154000 | 154000 | 154000 |

| Суммарные постоянные издержки | 229000 | 219000 | 219000 |

| Кэш-фло от операционной деятельности | 27000 | 101000 | 101000 |

| Выплаты процентов по займам | 35000 | ||

| Кэш-фло от финансовой деятельности | -35000 | ||

| Баланс наличности на начало периода | 87000 | 114000 | 215000 |

| Баланс наличности на конец периода | 114000 | 215000 | 281000 |

| Строка | 07.2011 | 08.2011 | 09.2011 |

| Поступления от продаж | 320000 | 320000 | 320000 |

| Общие издержки | 75000 | 65000 | 65000 |

| Затраты на персонал | 154000 | 154000 | 154000 |

| Суммарные постоянные издержки | 229000 | 219000 | 219000 |

| Кэш-фло от операционной деятельности | 91000 | 101000 | 101000 |

| Выплаты процентов по займам | 35000 | ||

| Кэш-фло от финансовой деятельности | -35000 | ||

| Баланс наличности на начало периода | 281000 | 372000 | 473000 |

| Баланс наличности на конец периода | 372000 | 473000 | 539000 |

| Строка | 10.2011 | 11.2011 | 12.2011 |

| Поступления от продаж | 320000 | 320000 | 320000 |

| Общие издержки | 75000 | 65000 | 65000 |

| Затраты на персонал | 154000 | 154000 | 154000 |

| Строка | 10.2011 | 11.2011 | 12.2011 |

| Суммарные постоянные издержки | 229000 | 219000 | 219000 |

| Кэш-фло от операционной деятельности | 91000 | 101000 | 101000 |

| Выплаты процентов по займам | 35000 | ||

| Кэш-фло от финансовой деятельности | -35000 | ||

| Баланс наличности на начало периода | 281000 | 281000 | 281000 |

| Баланс наличности на конец периода | 372000 | 372000 | 372000 |

| Строка | 1-6.2012 | ||

| Поступления от продаж | 1760000 | ||

| Общие издержки | 410000 | ||

| Затраты на персонал | 924000 | ||

| Суммарные постоянные издержки | 1334000 | ||

| Налоги | 26400 | ||

| Кэш-фло от операционной деятельности | 339600 | ||

| Кэш-фло от финансовой деятельности | -500000 | ||

| Баланс наличности на начало периода | 797000 | ||

| Баланс наличности на конец периода | 696600 | ||

Баланс отражает структуру активов, обязательств и собственных средств предприятия на каждом этапе реализации проекта. В структуре активов баланса выделены три основных группы: текущие активы; основные средства; инвестиции.

В состав текущих активов входят денежные средства, дебиторская задолженность, средства, находящиеся в производственном и торговом обращении, а также финансовые вложения и краткосрочные предоплаченные расходы. Общая величина этой, наиболее подвижной, части средств предприятия отражается в строке "Суммарные текущие активы".

Общая стоимость основных средств отражается в балансе в строке "Основные средства", а их износ учитывается в строке "Накопленная амортизация". Остаточная стоимость этого вида активов (за вычетом амортизации) указывается в строке "Остаточная стоимость основных средств". В следующих за ней строках раскрывается структура основных средств: земля; здания и сооружения; оборудование; (долгосрочные) предоплаченные расходы; другие активы. Сумма этих активов равна величине, указанной в строке "Остаточная стоимость основных средств".

В группу инвестиционных активов входят: инвестиции в основные фонды, инвестиции в ценные бумаги, имущество в лизинге.

В пассивах баланса выделяются три группы: краткосрочные обязательства; долгосрочные займы; собственный капитал.

К группе краткосрочных обязательств относятся кредиторская задолженность по начисленным, но еще не выплаченным налогам (отсроченные налоговые платежи), краткосрочные займы, кредиторская задолженность по оплате за поставленную продукцию (счета к оплате), обязательства по поставке товаров, оплаченных покупателем (полученные авансы).

В структуре собственного капитала выделяются: средства от продажи обыкновенных акций; средства от продажи привилегированных акций; средства, полученные от продажи акций сверх номинала; резервные фонды, сформированные из прибыли предшествующих периодов; добавочный капитал, полученный в результате переоценки активов; нераспределенная прибыль. Общая величина пассивов этой группы указана в строке "Суммарный собственный капитал".

Балансовый отчет отражает стратегию управления капиталом компании, степень ее зависимости от заемных средств. Анализ совокупности балансовых показателей позволяет оценить риск финансовых вложений в проекты, осуществляемые компанией.

Таблица 2.13 – Баланс (руб.)

| Строка | 01.2011 | 02.2011 | 03.2011 |

| Денежные средства | 205000 | 114000 | 87000 |

| Суммарные текущие активы | 205000 | 114000 | 87000 |

| СУММАРНЫЙ АКТИВ | 205000 | 114000 | 87000 |

| Краткосрочные займы | 500000 | 500000 | |

| Суммарные краткосрочные обязательства | 500000 | 500000 | |

| Долгосрочные займы | 500000 | ||

| Строка | 01.2011 | 02.2011 | 03.2011 |

| Добавочный капитал | 150000 | 150000 | 150000 |

| Нераспределенная прибыль | -445000 | -536000 | -563000 |

| Суммарный собственный капитал | -295000 | -386000 | -413000 |

| СУММАРНЫЙ ПАССИВ | 205000 | 114000 | 87000 |

| Строка | 04.2011 | 05.2011 | 06.2011 |

| Денежные средства | 114000 | 215000 | 281000 |

| Суммарные текущие активы | 114000 | 215000 | 281000 |

| СУММАРНЫЙ АКТИВ | 114000 | 215000 | 281000 |

| Краткосрочные займы | 500000 | 500000 | 500000 |

| Суммарные краткосрочные обязательства | 500000 | 500000 | 500000 |

| Добавочный капитал | 150000 | 150000 | 150000 |

| Нераспределенная прибыль | -536000 | -435000 | -369000 |

| Суммарный собственный капитал |

|

|

|