|

Провал или успех? Время завершения первого этапа

|

|

|

|

Напомню, в гл. 7, посвященной закономерностям переходного периода, мы связали завершение первого этапа рыночных реформ с достижением финансовой стабилизации и началом экономического роста.

В 1996 г., несмотря на президентские выборы и постоянные позывы к популизму у властей предержащих, инфляция за год составила 21,8%, впервые уложившись в двузначную цифру, сопоставимую с показателями других стран-транзитников (с переходной экономикой), когда у них отмечалась финансовая стабилизация и начинался экономический рост. Поэтому по формальным признакам концом первого этапа реформ можно было бы считать уже 1996 г.

Но в этот год роста экономики не было, а успехи в борьбе с инфляцией представлялись неустойчивыми, поскольку замедление роста цен достигнуто ценой большого увеличения государственного долга (пирамида ГКО продолжала расти) а также замораживания цен и тарифов естественных монополий. Иначе говоря, инфляция была как бы отложена.

В 1997 г. незначительный рост уже был, а инфляция снизилась до 11%. Казалось бы, можно приступать к решению задач второго этапа. Но в 1998 г. разразился финансовый кризис. Основные экономические показатели снова упали, тогда как инфляция подскочила до 84,4%. Только с 1999 г. можно говорить о начале более устойчивых позитивных тенденций.

Поэтому 1998 г. стал уже не формальным, а реальным финалом первого этапа рыночных реформ. Финалом весьма эффектным, но печальным. И нижней точкой падения.

Подводя итог, нужно сделать вывод, завершился ли первый этап успехом или провалом. В 1998 г. ответ казался очевидным: легче всего кризис 17 августа было трактовать как поражение политики реформ, начиная с 1992 г. Критики, давно указывавшие на ее изъяны и ошибки, могли торжествовать.

|

|

|

В табл. 16.1 приведены основные показатели экономической динамики России за годы первого этапа реформ.

Таблица 16.1 Основные экономические показатели за годы первого этапа реформ в России, % прироста к предыдущему году (где не указанно иное)

| 1991 г. | 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | 2000 г. | |

| ВВП Продукция промышленности Занятость в промышленнос-ти, млн. чел. ИПЦ Реальные располагаемые доходы населения Инвестиции в основной капитал Розничный товарооборот Доля населения с денежными доходами ниже прожиточного минимума, % | -5 -8 22,41 160,4 -15 -4,7 | -14,5 -18 21,30 2508,8 -50,7 -40 -0,3 35,5 | -8,7 -14 20,8 839,9 19,8 -12 1,6 31,5 | -12,7 -21 18,6 215,1 15,4 -24 -0,2 24,4 | -4,1 -3,3 17,2 131,3 -14,5 -10 -6,4 24,7 | -3,4 -4,5 16,37 21,8 0,9 -18 -0,5 22,0 | 0,9 2,0 14,89 6,2 -5 3,8 21,2 | -4,9 -5,2 14,13 84,4 -15,5 -12 -4,3 24,6 | 5,4 11,0 14,3 36,6 -14,5 5,3 -7,7 33,2 | 8,3 11,9 14,66 20,2 10,9 17,4 8,9 26,4 |

Источник: данные БЭА и Госкомстата России

Табл. 16.2 содержит данные о динамике производства в промышленности в целом, в ТЭКе и по 13 отраслям с января 1990 г. по сентябрь 2000 г. Из нее видно, что объем промышленного производства достиг минимума в 1996 г. (40,3%) и в 1998 г. (40,4%), т.е. сократился примерно на 60%, а в машиностроении – более чем на 70 %. В легкой промышленности в октябре 1998 г. объем выпуска составил всего 8,8% от уровня января 1990 г.

Таблица 16.2. Динамика интенсивности промышленного производства в 1990–2000 гг., % к январю 1990 г. (сезонность исключена)

| Отрасли | Годы | Наибольший спад | |||||||||||

| Год, месяц | % | ||||||||||||

| Промышленность Топливно-энергетический комплекс Электроэнергетика Нефтедобыча Нефтепереработка Газовая Угольная Черная металлургия Цветная металлургия Машиностроение Химия и нефтехимия Лесная, дерево-обрабатывающая и целлюлозно-бумажная Строительные материалы Пищевая Легкая | 95,4 95,8 100,2 90,6 95,8 100,7 95,3 95,7 94,0 97,0 49,3 90,1 94,2 96,1 94,0 | 81,8 89,7 99,1 79,0 91,7 98,2 84,8 74.1 85,1 80,1 83,0 76,7 85,4 77,2 82,0 | 69,0 80,1 91,8 68,4 77,2 98,5 78,7 68,9 74,9 71,2 66,7 60,0 64,3 65,6 46,3 | 52,8 74,0 89,3 60,4 67,4 95,8 72,0 50,9 70,8 41,1 46,7 45,2 51,4 57,1 34,0 | 47,5 68,7 82,9 56,2 61,6 95,0 67,3 51,6 73,6 37,2 45,7 41,0 41,5 47,2 20,6 | 42,8 66,6 81,3 53,8 59,0 93,3 65,6 53,9 79,6 27,1 43,9 39,9 34,1 41,7 14,0 | 40,3 64,2 75,6 53,3 60,3 93,1 60,1 51,6 80,4 27,4 42,6 32,0 25,7 36,8 11,7 | 42,3 65,9 78,6 54,8 60,7 94,1 60,5 51,9 86,4 30,8 43,4 34,1 26,5 38,2 13,0 | 40,4 64,2 76,2 53,9 58,4 92,5 60,1 48,4 87,1 27,6 43,6 35,1 26,1 36,5 8,8 | 45,7 65,5 77,5 54,8 59,8 91,8 63,6 61,2 95,4 31,5 53,8 45,1 27,9 41,7 15,4 | 48,1 67,2 78,1 58,6 60,2 93,0 64,3 66,3 95,3 36,8 56,3 46,0 30,8 39,9 17,3 | 1998, август 1998, август 1998, август 1996, октябрь 1998, июнь–октябрь 2000, март 1998, август 1998,сентябрь 1993, октябрь 1998, август 1998, август 1996, июнь 1997, январь 1998, август 1998,октябрь | 38,0 63,0 74,6 53,2 57,0 90,9 55,4 45,2 69,7 22,5 39,8 30,9 25,6 35,9 8,0 |

Источник: Анализ динамики промышленного производства / Центр экономической конъюнктуры (ЦЭК). М., 2000. С. 16–44. Расчеты поданным о выпуске 128 видов продукции в натуральном выражении, взвешенные по среднегодовым ценам 1995 г.

|

|

|

В табл. 16.3 даны показатели динамики объемов выпуска некоторых видов промышленной продукции, особенно выразительные для характеристики масштабов спада.

Таблица 16.3. Динамика выпуска некоторых видов промышленной продукции

| Виды продукции | 1990 г. | 1992 г. | 1996 г. | 1998 г. | 2000 г. |

| Автомобили грузовые, тыс. шт. Тракторы, тыс. шт. Комбайны зерноуборочные, тыс. шт. Металлорежущие станки, тыс. шт. В том числе с числовым программным управлением, тыс. шт. Кузнечно-прессовые машины, тыс. шт. Химические средства защиты растений, тыс. шт. Краны башенные строительные, шт. Химические средства защиты растений, тыс. т Ткани хлопчатобумажные, млн. м2 Костюмы, млн. шт. Платья, млн. шт. Сорочки верхние, млн. шт. Обувь, млн. пар Телевизоры, тыс. шт. Магнитофоны, тыс. шт. | 65,7 74,2 16,7 27,3 17,7 74,5 52,9 | 42,2 53,4 5,0 16,5 65,4 6,6 22,5 25,4 | 136,1 14,1 2,5 12,1 0,1 1.2 12,5 5,7 8,6 7,2 32,2 | 141,5 9,8 1,04 7,6 0,1 1,3 5,8 3,9 5,3 2,5 23,8 9,4 | 181,7 19,2 5,19 8,6 … 1.2 ... ... 9,7 4,6 8,0 5,0 33,0 3,2 |

|

|

|

В сельском хозяйстве за те же годы посевные площади сократились со 112,1 до 82,8 млн. га. Правда, этот процесс начался раньше: максимум (120,6 млн. га) был достигнут в 1975 г. Поголовье крупного рогатого скота сократилось с 45,3 до 22,4 млн. голов; производство мяса (в убойном весе) – с 10,1 до 5,3 млн. т.; молока – с 20,8 до 5,3 млн. т.

Данные изменения покупательной способности среднедушевых денежных доходов населения представлены в табл. 16.4 и на рис. 16.1.

Таблица 16.4. Покупательная способность среднедушевых денежных доходов населения в месяц, кг (где не указано иное)*

| Продовольственные товары | Годы | |||||||||||||

| Говядина Молоко цельное, л Яйца, шт. Рыба свежая Сахар-песок Растительное масло Картофель Капуста свежая Животное масло Хлеб и булочные изделия из пшеничной муки Мука пшеничная Рис Крупа | 33,1 246,3 92,4 83,0 44,8 492,7 568,5 21,1 373,7 205,8 88,0 184,8 | 45,8 343,6 129,2 111,8 59,6 497,4 710,6 28,4 331,6 255,1 118,4 255,1 | 43,5 432,1 161,3 137,5 73,8 484,0 756,3 34,8 403,3 318,4 145,8 355,9 | 50,0 498,6 173,2 163,2 86,1 568,0 835,3 40,8 443,8 364,1 169,0 364,1 | 68,0 716,7 204,8 238,9 125,7 500,0 632,4 61,4 551,3 500,0 259,0 413,5 | 52,5 879,7 149,8 208,0 127,3 335,3 358,5 51,9 548,2 353,0 231,8 335,3 | 35,8 442,6 88,5 72,5 60,4 272,6 270,3 20,2 257,4 206,6 123,2 149,8 | 36,5 403,6 76,5 102,5 75,5 402,0 237,9 30,9 379,7 353,0 258,3 240,0 | 58,0 354,5 75,5 185,0 81,4 390,6 209,0 42,9 272,5 354,6 275,1 258,3 | 48,5 234,7 71,8 136,1 62,0 291,7 239,3 26,4 190,4 253,7 152,8 209,5 | 56,5 257,4 78,4 193,5 83,0 373,7 247,6 37,1 171,0 239,1 152,8 185,5 | 47,4 307,4 87,4 221,1 106,4 475,4 324,1 40,6 194,9 283,9 189,2 228,0 | 40,7 294,0 75,4 159,8 69,6 424,5 316,5 31,8 202,8 301,3 136,7 194,0 | 33,1 258,0 60,6 153,2 59,1 276,0 211,3 24,8 206,1 245,5 97,3 167,3 |

|

|

|

* До 1992 г. – средние цены покупки продуктов питания, рассчитанные по материалам выборочных обследований бюджетов домашних хозяйств; с 1992 г. – данные регистрации цен на потребительском рынке.

Эти цифры выглядят приговором. Их можно расцветить и многими качественными данными о росте бедности, о разрушении производственного и научно-технического потенциала, делавшего СССР второй сверхдержавой. И не потребуется ничего драматизировать, чтобы представить колоссальный коллапс, который пережила великая держава в мирное время, оказавшись низведенной до положения второсортной страны.

Рис. 16.1. Изменения покупательной способности среднедушевых денежных доходов населения в 1999 г., %

Добавим к сказанному, что, как следует из приведенных выше данных, в России трансформационный кризис оказался глубже и длиннее, чем в других странах с переходной экономикой (не считая стран СНГ).

Множеству людей, в том числе и экономистам, выводы кажутся настолько очевидными, что нет нужды утруждать себя доказательствами – провал, и притом вследствие неправильной неолиберальной и монетаристской политики. Такие оценки приводились и в гл. 15 в связи с причинами финансового кризиса 1998 г.

Другой подход тем не менее оценивает итоги первого этапа реформ в России как успех, и притом существенный, признавая в то же время исключительно высокую цену преобразований и указывая иные ее причины. Вопрос в критериях оценки.

Разумеется, конечные результаты реформ должны выразиться в темпах и качестве экономического роста, в его инновационной составляющей. В увеличении благосостояния граждан. Но, как отмечалось выше в (гл. 7), России для достижения таких результатов в силу объективных факторов требуется больше времени, чем, скажем, европейским странам с переходной экономикой.

До того как будут достигнуты ощутимые для каждого позитивные результаты реформ, должны произойти качественные, институциональные и структурные изменения, создающие механизмы и энергию достижения этих результатов. Такого рода изменения должны были происходить и происходили на первом этапе реформ, в 1992– 1998 гг. И оценивать его итоги нужно в первую очередь относительно этих качественных изменений, закладывающих основу будущего устойчивого развития.

|

|

|

Однако прежде чем обратиться к этим изменениям, попробуем оценить статистику, на которую опираются отрицательные заключения о российских реформах.

Статистические казусы

Различия в оценках в конечном счете относятся не к признанию или отрицанию заслуживающих доверия фактических данных, а к тому, какова доля различных факторов, обусловливающих глубину и длительность трансформационного кризиса. В частности, если, как отмечалось выше, этот кризис остановить было невозможно, его предпосылки накапливались десятилетиями, то надо разобраться по меньшей мере в том, насколько он обусловлен реформами, а насколько – наследием планово-распределительной системы.

Согласно оценкам Госкомстата России, ВВП за 1980–1997 гг. сократился на 43,6%. МВФ посчитал эти данные неполными, поскольку они не учитывали теневой сектор, роль которого в российской переходной экономике все признают важной: дооценка производится на 25%. Так или иначе, но этот факт говорит о том, что статистические данные не полностью отражают результаты экономической деятельности в переходный период, занижая их. К тому же статистическое расхождение между показателями произведенного и использованного ВВП в 5% считается нормальным*.

* Российский статистический ежегодник. 1996 год. М.: Госкомстат России, 1997. С. 279.

По промышленной продукции наибольшую величину спада дают данные ЦЭКа, приведенные в табл. 16.2 (максимальный спад по годам – 40,3% в 1996 г., по месяцам – 38% в августе 1998 г. от уровня января 1990 г.) Технически расчеты ЦЭКа наиболее точны, поскольку основываются на натуральных измерениях.

Госкомстат дает оценку при максимальном спаде 46% (снижение на 54%), которые приходятся на 1998 г., т.е. спад примерно на 6% меньше, чем по данным ЦЭКа*. Но данные Госкомстата по продукции промышленности тем не менее, как представляется, более достоверны, т.е. лучше отражают действительность, поскольку охватывают 550 видов продукции, в том числе новой, учитывают малые и совместные предприятия, включают оценку теневого бизнеса.

* Российский статистический ежегодник. 1996 год. С. 300.

Различия между точностью и достоверностью статистических данных особенно важно учитывать в переходный период. Дело в том, что, как хорошо известно специалистам, в периоды качественных сдвигов в экономике утрачивается сопоставимость временных рядов.

Как, например, сопоставлять объемы товарооборота и сбережений в условиях дефицита и твердых цен и при свободных ценах и насыщенном рынке? Те же различия делают на самом деле несравнимыми показатели производства до и после 1992 г.

Кроме того, в этот период происходили крупные структурные сдвиги в ВВП – доля товаров снизилась, доля услуг выросла, отражая быстрый рост торговли и финансовой сферы. Но как раз в этих секторах особенно велика недооценка объемов деятельности и соответственно их вклада в ВВП. С учетом сказанного примем сокращение ВВП с 1990 по 1998 г. на 40-45%, а промышленной продукции – на 50– 55%.

Теперь посмотрим, за счет чего происходило это сокращение. Из-за отсутствия достоверных данных довольствуемся косвенными экспертными оценками.

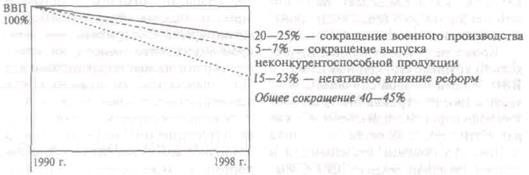

1. Важнейший фактор спада – сокращение производства вооружений и продукции сопряженных отраслей. Минимальная оценка доли военной продукции в ВВП в 1990 г. - 40%. За 1990–1996 гг. объем военного производства сократился в 6 раз. Отсюда следует, что только этот фактор обусловливает спад примерно на 30%. С учетом конверсии примем еще более осторожную оценку – 20% спада произошло за счет этого сектора.

2. Значительная часть производимой в советское время продукции не пользовалась спросом и если ее покупали, то только потому, что не было выбора. Из приведенного списка изделий в табл. 16.3 отметим, в частности, швейные изделия, обувь, телевизоры и магнитофоны. С открытием экономики производство этих товаров, естественно, сократилось или прекратилось вовсе. По самым скромным оценкам, сокращение производства некачественных, не пользующихся спросом товаров обусловило снижение ВВП на 8–10%. Учитывая только замещение этих изделий импортом, а также более качественной продукцией отечественного производства, примем долю этого фактора в совокупном спаде на уровне 5–7%.

Еще не менее 3–4% сокращения ВВП следовало бы отнести на снижение производства сырья, материалов, топлива и энергии, которые расходовались в названных выше секторах, а также на распад СЭВ и СССР и другие факторы, не связанные с реформами как таковыми. Но поскольку значительная доля первичных ресурсов, ранее поглощавшаяся производством военной или неконкурентоспособной продукции, переориентировалась на экспорт, а мы, не располагая необходимыми данными, стремимся дать наиболее осторожную, вызывающую доверие оценку важнейших факторов спада, кроме самих реформ, этот фактор не будем принимать в расчет.

3. Собственно влияние реформ на сокращение ВВП в 1990–1998 гг. оценим как остаток за вычетом приведенных выше факторов. По содержанию к нему относится, например, сокращение производства конкурентоспособной продукции вследствие временного чрезмерного сжатия спроса, в том числе инвестиционного, а также недостатка оборотных средств, недоступности кредита. Так, был прекращен экспорт станков с числовым программным управлением и уникальными свойствами из-за невозможности прокредитовать покупателей в США и Канаде. А затем было утрачено производство ряда материалов, шедших на эти станки.

Другой пример – сокращение продукции сельского хозяйства из-за дис-паритета цен, возникшего после их либерализации, и снижения субсидий аграрному сектору.

По остатку на фактор реформ как таковых приходится, таким образом, сокращение ВВП максимум на 15–23%.

Диаграмма на рис. 16.2 сводит приведенные выше оценки.

Рис. 16.2. Оценки факторов сокращения ВВП России в 1990–1998 гг.

Сокращение выпуска военной и неконкурентоспособной продукции при всех отрицательных последствиях следует все же рассматривать как факторы положительные, как устранение структурных деформаций советской экономики. Если они и вызваны реформами, то должны быть поставлены реформам в плюс. В России влияние этих факторов особенно велико из-за большой глубины деформаций.

Масштабы же спада под влиянием собственно реформ выглядят совсем иначе, если вычесть эти факторы. Они оказываются примерно такими же, как в других странах с переходной экономикой.

Подчеркнем еще раз: приведенные оценки максимальны для фактора реформ и минимальны для прочих факторов. Более справедливой была бы оценка негативного влияния реформ на уровне не более 10–12% ВВП и 15– 18% промышленной продукции.

По существу приведенные оценки позволяют учесть качественные изменения, скрывающиеся за статистическими данными, и сделать сопоставления более корректными. То же нужно было бы сделать и по другим показателям.

Обратимся снова к табл. 16.1. Комментируя динамику объема инвестиций на первом этапе реформ, следует отметить, что в эти годы, во-первых, сокращение инвестиций позволяло сдержать падение уровня жизни, оно послужило своего рода амортизатором; во-вторых, это были годы смены инвестиционных режимов: от расточительного советского (большие объемы, низкая отдача) к прижимистому рыночному (малые объемы, высокая отдача), весьма чуткому к уровню рисков. Этот процесс адаптации также неизбежен.

Что касается величин реальных располагаемых доходов, то они основаны на официальной отчетности и отражают как реальное снижение доходов, так и уход части их в тень. Это заметно при сопоставлении с динамикой розничного товарооборота, который за 1990– 1996 гг. сократился всего на 14,3%.

Если бы удалось количественно учесть эти моменты, картина переходных процессов оказалась бы существенно иной. Реформы выглядели бы заметно менее отталкивающими.

|

|

|