|

Источники финансирования активов

|

|

|

|

Как отмечалось выше, капитал предприятия – это источник финансирования его финансово-хозяйственной деятельности. Величина совокупного капитала предприятия, состоящего из собственного и заемного капитала, отражается в пассиве бухгалтерского баланса. Наряду с этим в «Отчете об изменениях капитала» (форма №3 финансовой отчетности) отражается информация о состоянии и движении собственного капитала предприятия, а в форме № 5 «Приложение к бухгалтерскому балансу» помещается информация о состоянии и движении заемного капитала.

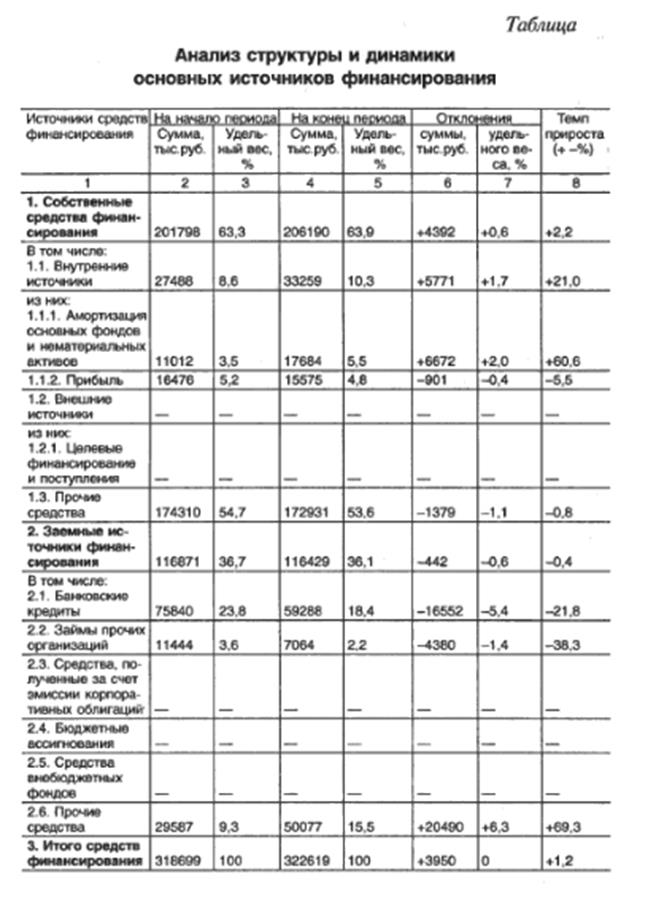

Для анализа структуры и динамики изменения источников финансовых средств предприятия, в качестве примера, рассмотрим данные нижеприведенной таблицы …, заимствованной из [Донцова]. Представленные данные показывают, что внутренние источники финансирования финансово-хозяйственной деятельности анализируемого предприятия, к которым относятся амортизация основных фондов и нематериальных активов, часть прибыли, в отчетном периоде увеличились (прирост составил + 21 %). Но это произошло, в основном, за счет увеличения начисленной амортизации, в то время как положительным фактом считается только прирост внутренних источников за счет увеличения прибыли.

Заемные источники финансирования в отчетном периоде увеличились, в основном, за счет прочих средств, а это – кредиторская задолженность. В целом, с точки зрения рациональности структуры источников финансирования, данные представленной таблицы нельзя оценить положительно.

На практике для оценки структуры капитала можно использовать следующие критерии:

1) скорость возврата вложенного капитала;

2) показатель рентабельности собственного капитала;

|

|

|

3) показатель «прибыль на акцию» (для акционерных обществ);

4) средневзвешенную цену капитала.

Рассмотрим методику использования каждого критерия оценки. При этом отметим, что в процессе выбора приемлемой структуры средств финансировании опираются на значение таких показателей как показатель рентабельности собственного капитала R СК, показатель экономической рентабельности R Э , значение финансового рычага (коэффициент капитализации) U 1. Расчет значений указанных показателей осуществляется по формулам

R СК = П / СК, R Э = П Ч / (СК + ЗК), U 1 = ЗК / СК, где

П – величина прибыли до уплаты процентов по заемным средствам и налога

на прибыль; СК – величина средств из внешних и внутренних источников собственного капитала предприятия; П Ч – величина чистой прибыли предприятия; ЗК – величина заемного капитала предприятия; СК + ЗК – величина совокупного капитала предприятия (общий объем финансирования).

При этом на практике с учетом уплаты предприятием процентных платежей и налога на прибыль для расчета значения показателя рентабельности собственного капитала RСК, учитывающего интересы владельцев предприятия, следует использовать выражение вида

R СК =(П – r ´ ЗК) ´ (1 – нп) / СК, где

r – средневзвешенная ставка процента по заемным средствам финансирования, в долях единицы;

нп – ставка налога на прибыль, в долях единицы.

В качестве критерия эффективности структуры капитала, в котором с одной стороны, учитываются интересы собственников (рентабельность собственного капитала предприятия R СК), а с другой, иные частные показали, например, уровень финансового риска, можно использовать соотношение «рентабельность – финансовый риск» (РР). Данный показатель рассчитывается по следующей формуле

РР = Рентабельность собственного капитала / Уровень финансового риска =

|

|

|

|

r бр – безрисковая ставка доходности на финансовых рынках, в долях единицы;

ЗК / (СК + ЗК) – уровень финансового риска.

Оптимальным считается тот, вариант структуры капитала, при котором показатель РР  имеет наибольшее значение.

имеет наибольшее значение.

Другим критерием, который может быть использован для оценки оптимальности структуры капитала, является срок окупаемости С ок, характеризующий скорость возврата вложенного капитала. С ок рассчитывается с использованием показателя чистой прибыли, оставшейся после выплаты процентов и налогов, по формуле

|

Вышеприведенные показатели находят практическое применение в задачах анализа структуры капитала предприятия при его инвестиционной оценке, которая в общем случае включает в себя следующие этапы:

1. Оценивается общая потребность предприятия в капитале с учетом имеющихся планов развития его производственно-хозяйственной деятельности (например, наращения объемов выпуска новой продукции).

2. Определяется максимально возможная доля собственного капитала в общей величине средств, которые могут быть направлены на финансирование производственно-хозяйственной деятельности (например, исходя из возможных отчислений из прибыли).

3. Рассчитывается показатель «рентабельность – финансовый риск» (РР) для возможных вариантов структуры вложенного капитала.

4. Рассчитывается скорость возврата вложенного капитала.

5. В пределах между наибольшей долей собственного капитала и его нулевым уровнем в общем объеме средств финансирования с использованием критериев максимума показателя РР и минимума С ок определяется оптимальная комбинация средств, необходимых на финансирование планов развития производственно-хозяйственной деятельности предприятия из различных источников.

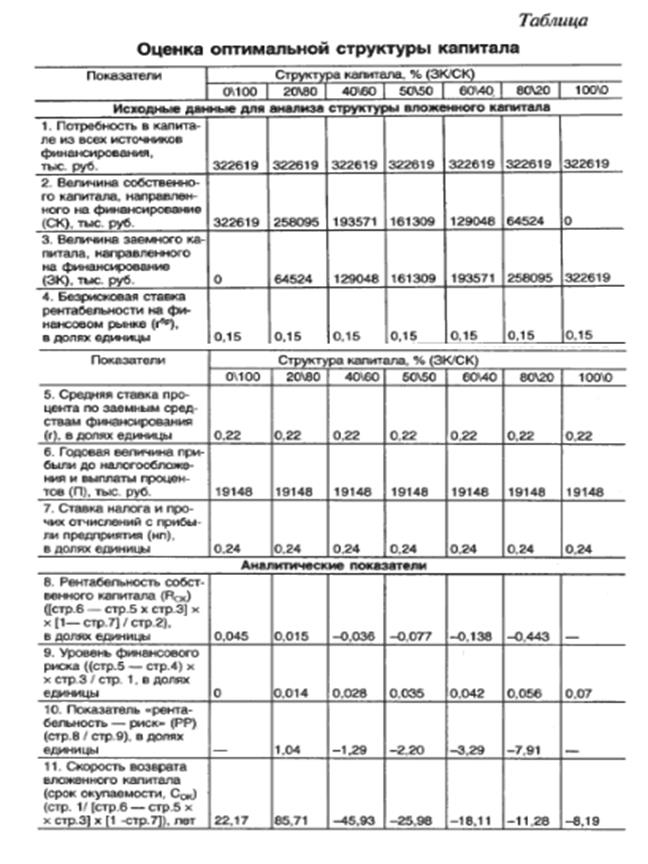

Ниже в таблице … приведен пример последовательности расчета обобщающих показателей рентабельности, риска, срока окупаемости и структуры капитала, заимствованный из [Донцова].

Из приведенных в таблице данных видно, что относительно оптимальная структура капитала для анализируемого предприятия – с долей заемного капитала не выше 20 – 30 %., поскольку с повышением доли заемного капитала возрастает уровень финансового риска, рентабельность переходит в убыточность и снижается скорость возврата вложенных средств.

|

|

|

Оценка состава и движения собственного капитала

Анализ состава и движения собственного капитала

Отметим, что изменения в капитале предприятия проходят в результате операций «новых» собственников, приобретающих выпущенные в отчетном периоде акции, в пользу которых начисляются и выплачиваются дивиденды, а также за счет накопления нераспределенной прибыли, уценки и дооценки различных видов имущества.

В общем виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины собственного капитала в зависимости от принятой концепции. Изменения собственного капитала возникают также в результате расчетов с собственниками по дивидендам и эмиссии акций; формирования накопленной (нераспределенной) прибыли; изменений в учетной политике. Для анализа состояния и движения собственного капитала предприятия составляется таблица вида

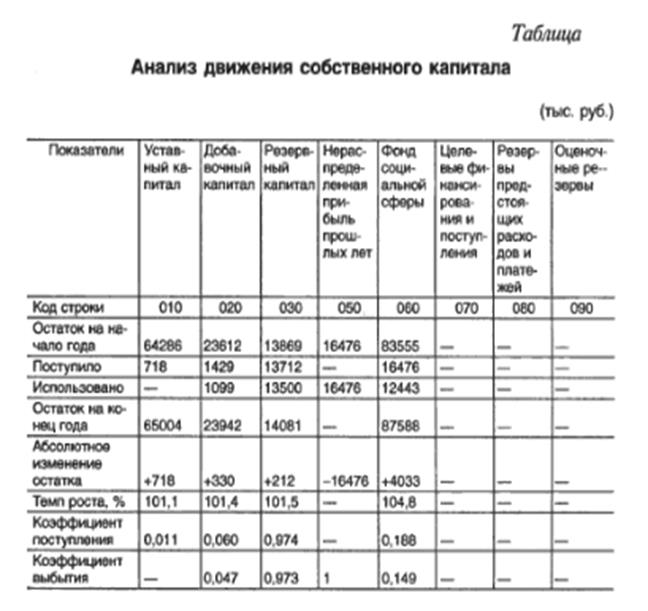

В таблице …. указываются следующие показатели движения капитала:

· Коэффициент поступления К п = (Поступления) / Остаток на начало года;

· Коэффициент выбытия К в = (Выбытие средств) / Остаток на начало года.

В частности, данные нижеприведенной таблицы показывают, что в анализируемом предприятии за отчетный период в составе собственного капитала наибольшими темпами увеличивался фонд социальной сферы (104,8%), а, следовательно, полученный доход, в основном, направлялся на потребление. Движение уставного, добавочного и резервного капитала было незначительным.

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит на предприятии идет процесс наращивания собственного капитала, и наоборот.

Расчет и оценка чистых активов

Для оценки степени ликвидности активов предприятия в форме №3 финансовой отчетности отражается показатель «Чистые активы» (стр.150), который используют для анализа финансового положения предприятия.

|

|

|

Чистые активы – это величина, определяемая путем вычитания из суммы активов предприятия суммы его обязательств, принимаемых к расчету (согласно содержания Федерального закона № 208-ФЗ от 26.12.95 с корректировками по состоянию на 2011г.). Это активы, непосредственно используемые в основной деятельности и приносящие доход. В акционерных обществах этот показатель сопоставляется с величиной уставного капитала и не может быть меньше его. В противном случае уставной капитал должен быть уменьшен. Если же стоимость чистых активов меньше определенного законом минимального размера уставного капитала, предприятие подлежит ликвидации.

Кроме того, показатель чистых активов сравнивают с размерами уставного и резервного капитала. Например, согласно статье 102 ГК РФ акционерное общество не вправе объявлять и выплачивать дивиденды, если стоимость чистых активов меньше уставного и резервного капитала или станет меньше в результате выплаты дивидендов.

|

|

|