|

Анализ рыночной устойчивости

|

|

|

|

В условиях рыночной экономики важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные.

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, его независимость от заемных средств, является:

1.коэффициент автономии, который вычисляется как отношение величины источников собственных средств к итогу баланса.

Данный коэффициент показывает долю собственных средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности.

Считается, что чем выше доля собственного капитала, тем больше шансов у предприятия справится с непредвиденными обстоятельствами, возникающими в рыночной экономике.

Минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Т.е., если этот коэффициент больше либо равен 0,5, то предприятие может покрывать свои обязательства своими же собственными средствами. Расчет данного коэффициента, иллюстрирующий рост, свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений в будущем.

В нашем примере коэффициент автономии на конец года увеличился и составил 0,51, т.е. соответствует критическому значению. Таким образом, на анализируемом предприятии наблюдается рост его финансовой независимости, а с точки зрения кредиторов – повышает гарантированность данным предприятием своих обязательств.

Коэффициент автономии дополняется

2.коэффициентом соотношения заемных и собственных средств, равным отношению величины обязательств предприятия по привлеченным заемным средствам к сумме собственных средств.

|

|

|

Данный коэффициент указывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Нормальным считается значение меньшее либо равное 1. При этом необходимо учитывать, что коэффициент соотношения заемных и собственных средств – наиболее нестабильный из всех показателей финансовой устойчивости. Поэтому к расчету необходимо определить оборачиваемость материальных оборотных средств и дебиторской задолженности, т.к. при высокой оборачиваемости данный коэффициент может значительно превышать норматив.

Важной характеристикой устойчивости финансового состояния является также

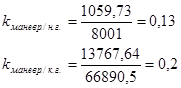

3.коэффициент маневренности, равный отношению собственных оборотных средств предприятия к сумме источников собственных средств.

Данный коэффициент показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно ими манипулировать. В качестве оптимального значения коэффициент маневренности может быть принят в размере больше либо равным 0,5. Это означает, что необходимо соблюдать паритетный принцип вложения средств в активы мобильного и иммобильного характера, что обеспечит достаточную ликвидность баланса.

На анализируемом предприятии коэффициент маневренности на начало и конец года ниже нормативного значения (0,13 и 0,2 соответственно), что говорит о недостатке собственных оборотных средств для маневрирования.

Так же существует

4.коэффициент маневренности функционирующего капитала, который находится как А3/(А1+А2+А3)-(П1+П2).

Уменьшение данного показателя в динамике является положительным фактором, т.к. коэффициент показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

|

|

|

Коэффициент маневренности функционирующего капитала на анализируемом предприятии к концу года снизился на 0,02, что говорит о небольшом уменьшении доли обездвиженного капитала.

5.Доля оборотных средств в активах чаще всего зависит от характера производства и отрасли принадлежности предприятия и определяется по формуле:

Таким образом, доля оборотных средств в активах на этом предприятии снизилась. Но из-за недостаточности данных трудно сказать, как это изменение отразилось на общем состоянии организации.

Одним из основных показателей устойчивости предприятия является

6.Коэффициент обеспченности собственными средствами, который должен быть не меньше 0,1

7.Показатель обеспеченности запасов и затрат собственными источниками их формирования.

Он равен отношению суммы собственных средств предприятия к стоимости запасов и затрат.

|

|

|