|

Направления совершенствования бюджетного устройства

|

|

|

|

За годы независимости в условиях глобальных измерений мировой обстановки Казахстан пережил радикальную трансформацию общественно-политического строя. За прошедший период были заложены основы современного демократического устройства страны, осуществлена либерализация цен и всех экономических отношений, сформирована многоукладная экономика путем преобразования большей части государственной собственности в частную, созданы рыночные структуры и инфраструктуры [14].

По данным Министерства экономики и бюджетного планирования 1 июля 2006 года была введена новая система функционирования Национального фонда, в соответствии с Концепцией Национального фонда. В целях обеспечения оптимального баланса распределения нефтяных поступлений между республиканским бюджетом и Национальным фондом был разработан метод сбалансированного бюджета, при котором доходы нефтяного сектора будут полностью направляться в Национальный фонд, а доходная часть республиканского бюджета будет формироваться только за счет не нефтяного сектора (рисунок 7).

Национальный фонд был создан в 2001 году с целью обеспечения стабильного социально-экономического развития страны, накопления финансовых средств для будущих поколений, снижения зависимости экономики от воздействия неблагоприятных внешних факторов.

С момента создания Национального фонда порядка 48 % доходов от нефтяного сектора направлялись в фонд, и на конец 2005 года было накоплено активов на сумму порядка 8,1 млрд. долларов США, что составляет 14,5 % к ВВП. В 2007 - 2009 годах прогнозируется сохранение высоких цен на нефть. С одной стороны, это создает стабильные и достаточно благоприятные предпосылки для развития экономики. В то же время в этих условиях повышается «инфляционное давление» на экономику. Для обеспечения макроэкономической стабильности, а также накопления средств в период благоприятной конъюнктуры цен для поддержания финансовых обязательств государства в периоды неблагоприятной конъюнктуры цен и обеспечения будущих поколений будет продолжено аккумулирование части доходов, получаемых вследствие значительного роста мировых цен на нефть, в Национальном фонде.

|

|

|

Основными источниками формирования Национального фонда стали:

- прямые налоги от нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты), к которым относятся корпоративный подоходный налог, налог на сверхприбыль, роялти, бонусы, доля по разделу продукции, рентный налог на экспортируемую сырую нефть, газовый конденсат. Прочие виды налогов, уплачиваемые нефтяным сектором в соответствии с налоговым законодательством Республики Казахстан, подлежат зачислению в соответствующие бюджеты. При этом к предприятиям нефтяного сектора относятся все юридические лица, занимающиеся добычей и (или) реализацией сырой нефти и газового конденсата;

- поступления от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям;

- поступления от продажи земельных участков сельскохозяйственного назначения;

- инвестиционные доходы от управления Национальным фондом;

- иные поступления и доходы, не запрещенные законодательством Республики Казахстан.

Рисунок 7 - Метод сбалансированного бюджета

Расходы республиканского бюджета на текущие бюджетные программы будут финансироваться за счет отчислений в республиканский бюджет от не нефтяной части экономики, а финансирование расходов на бюджетные программы развития осуществляться за счет гарантированного трансферта из Национального фонда. При этом, определенная доля расходной части бюджета может покрываться, в том числе за счет заимствования в рамках установленных ограничений.

|

|

|

Использование нефтяных поступлений в пределах гарантированного трансферта позволит проводить взвешенную фискальную политику, так как будет виден «чистый» бюджетный эффект от либерализации налогового режима, который, как правило, искажен за счет сверх доходов, поступающих от предприятий нефтяного сектора.

Размер гарантированного трансферта из Национального фонда будет утверждаться законодательным актом Республики Казахстан на трехлетний период и останется неизменным в течение данного периода.

В соответствии с Концепцией Национального фонда Правительство Республики Казахстан будет исходить из необходимости оптимального использования нефтяных доходов, с учетом соблюдения оптимальных пропорций между потреблением и накоплением, создания благоприятных макроэкономических условий для развития несырьевого сектора экономики, сбережения значительной части нефтяных доходов и недопущения истощения Национального фонда, совершенствования механизма формирования и использования средств фонда.

В целях дальнейшего совершенствования бюджетной системы был принят Закон Республики Казахстан от 5 июля 2006 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам совершенствования бюджетного законодательства Республики Казахстан и деятельности Национального Банка Республики Казахстан».

Основными задачами данного закона в сфере совершенствования бюджетного законодательства и в целом бюджетной системы являются:

- постепенный переход к достижению сбалансированного бюджета за счет ненефтяных поступлений.

С целью реализации Концепции Национального фонда ввелись новые понятия - «консолидированный бюджет» и «ненефтяной дефицит».

Консолидированный бюджет состоит из республиканского бюджета, бюджета области, бюджетов города республиканского значения, столицы, поступлений от предприятий нефтяного сектора и переводов их в Национальный фонд.

Ненефтяной дефицит бюджета равен сумме поступлений в бюджет, кроме поступлений из Национального фонда, за вычетом расходов бюджета;

|

|

|

- ужесточение требований к разработке инвестиционных проектов (программ).

Инвестиционные проекты (программы) будут включены в перечень приоритетных бюджетных программ (подпрограмм) в случае, если они соответствуют мероприятиям принятых государственных, отраслевых и региональных программ и положений ежегодных посланий Главы государства. Обязательным условием включения в вышеназванный перечень будет наличие положительного заключения отраслевой экспертизы, соответствие их плану мероприятий утвержденных Программ, наличие технико-экономического обоснования с положительным заключением экономической экспертизы;

Таблица 6- Основные макроэкономические показатели Республики Казахстан за 2005, 2006 годы (а также прогноз на 2007-2009 годы)

| Наименование | 2005 отчет | 2006 оценка | Прогноз | ||||

| 2007 | 2008 | 2009 | |||||

| Валовой внутренний продукт, млрд. тенге | 7457,1 | 9762,7 | 11879,8 | 14036,6 | 16540,4 | ||

| Реальное изменение ВВП, в % к предыдущему году | 109,5 | 109,0 | 108,6 | 108,9 | 109,0 | ||

| ВВП на душу населения, долл. США по официальному курсу | 3703 | 5192 | 6560 | 7680 | 8962 | ||

| ВВП на душу населения, долл. США по ППС | 10618 | 12699 | 14922 | 17102 | 19519 | ||

| Индекс потребительских цен, в % в среднем за год | 7,6 | 6,9-8,5 | 5-7 | 5-7 | 5-7 | ||

| Денежная база, млрд. тенге | 663 | 1309 | 1622 | 1972 | 2196 | ||

| Денежная масса, млрд. тенге | 2065 | 3108 | 4222 | 5388 | 6486 | ||

| Уровень монетизации экономики, % | 27,7 | 31,8 | 35,5 | 38,4 | 39,2 | ||

| Экспорт товаров (ФОБ), млрд. долл. США | 28,2 | 34,4 | 32,9 | 34,9 | 38,6 | ||

| Импорт товаров (ФОБ), млрд. долл. США | 17,9 | 22,4 | 25,6 | 28,2 | 31,2 | ||

| Инвестиции в основной капитал, в % к предыдущему году | 122,2 | 125 | 120 | 118 | 118 | ||

| Объем валовой продукции сельского хозяйства, млрд. тенге | 763,2 | 850,8 | 933 | 1021 | 1117 | ||

| в % к предыдущему году | 107,3 | 104,5 | 103,2 | 103,0 | 102,8 | ||

| Объем промышленной продукции (работ, услуг), млрд. тенге | 5124,1 | 6484,9 | 7429,4 | 8580,2 | 9886 | ||

| в % к предыдущему году | 104,6 | 107 | 107,2 | 108,6 | 108,8 | ||

| Строительство, млрд. тенге | 743,6 | 1077,5 | 1530,2 | 2037,3 | 2689,2 | ||

| в % к предыдущему году | 134,1 | 138 | 128 | 120 | 120 | ||

| Услуги транспорта, млрд. тенге | 1377,3 | 1632,1 | 1858,3 | 2117,1 | 2415 | ||

| в % к предыдущему году | 107 | 106,7 | 106,6 | 106,6 | 106,7 | ||

| Связь, млрд. тенге | 216,7 | 322,8 | 431,7 | 567,4 | 748,8 | ||

| в % к предыдущему году | 127,7 | 126 | 125 | 124 | 125 | ||

| Торговля, млрд. тенге | 1669,6 | 2316,6 | 2833,2 | 3366,2 | 3999,4 | ||

| в % к предыдущему году | 109,3 | 109,5 | 109,2 | 109,0 | 109,0 | ||

| Примечание: составлено на основе: Среднесрочная фискальная политика Правительства РК на 2007-:2009 годы.

| |||||||

- соблюдения всеми участниками бюджетного процесса требований бюджетного законодательства;

- переход к финансированию только обоснованных проектов и недопущение увеличения государственных расходов. Введены нормы интеграции задач стратегического и среднесрочного социально-экономического развития страны с ежегодным бюджетом путем формирования перечня бюджетных программ (подпрограмм) только на основании установленных государственных функций, государственных, отраслевых, региональных программ, положений ежегодного послания Президента страны народу Казахстана. Уточняется и схема формирования перечня приоритетных бюджетных программ (подпрограмм), в том числе приоритетных инвестиционных проектов;

- размер дефицита бюджета определяется исходя от возможности правительственного заимствования, позволяющей обеспечить интеграцию денежно-кредитной, налогово-бюджетной, внешнеэкономической и экономической политики. Такая норма позволит сдерживать рост государственных расходов;

- регламентирован механизм оценки эффективности бюджетных программ на предмет целесообразности, эффективности, обоснованности и результативности использования бюджетных средств на стадиях разработки бюджетных программ (подпрограмм), бюджетов, реализации и контроля за реализацией бюджетных программ (подпрограмм), а также ряд других существенных изменений.

- наряду с этим вносятся изменения и дополнения в Кодекс Республики Казахстан «Об административных правонарушениях» в части ужесточения существующих мер и персональной ответственности государственных учреждений и их руководителей путем увеличения размеров налагаемых штрафов.

Рисунок 8 - Индексы физического объема по отраслям экономики в 2005-2006 гг. (в % к соответствующему периоду прошлого года)

В целом, совместными действиями Правительства и Национального Банка удается обеспечить стабильную макроэкономическую ситуацию в стране, с учетом накопленных в Национальном фонде средств наблюдается профицит бюджета, платежный баланс сбалансирован, уровень безработицы имеет тенденцию постепенного снижения, инфляция находится на контролируемом уровне.

В 2006 году, как и в предыдущие годы, сохранялись достаточно высокие и устойчивые темпы роста экономики. Причем в 2006 году экономика развивалась более, ускоренными темпами, чем в 2005 году (таблица 7).

|

|

|

По оценке Министерства экономики и бюджетного планирования Республики Казахстан, в 2006 году производство валового внутреннего продукта (ВВП) по сравнению с 2005 годом увеличилось на 10,6% (рисунок 8).

В 2006 году наблюдалась положительная динамика во всех сферах экономики. Рост объемов промышленного производства в 2006 году по сравнению с 2005 годом составил 7%. Наиболее ускоренные темпы развития в реальном секторе демонстрировала обрабатывающая промышленность, где рост производства составил 7,3%. Объем производства в горнодобывающей промышленности вырос на 7%. Прирост объема валовой продукции сельского хозяйства в 2006 году к 2005 году составил 7%.

Существенный вклад в рост экономики внесли строительство и услуги. За 2006 год объем строительных работ увеличился по сравнению с 2005 годом в 1,2 раза.

Рисунок 9 - Индексы физического объема промышленной продукции в 2005 -2006 годы (в % к соответствующему периоду прошлого года)

Рисунок 9 - Индексы физического объема промышленной продукции в 2005 -2006 годы (в % к соответствующему периоду прошлого года)

Услуги транспорта в 2006 году возросли по сравнению с 2005 годом на 5%, услуги связи - на 20,4%.

Объем промышленного производства в январе-декабре 2006 года возрос на 7% по сравнению с соответствующим периодом 2005 года. В горнодобывающей промышленности в январе-декабре 2006г. произведено продукции на 3726,9 млрд. тенге, что на 7% выше уровня января-декабря 2005г. за счет увеличения добычи руд железной агломерированной (на 24,5%), свинцово-цинковой (на 18,2%) и марганцевой (на 13%); окатышей железорудных (на 13,1%); угля каменного (на 11,5%); нефти сырой (на 6,8%); лигнита (на 6,1%); газа природного (естественного) (на 2,8%); конденсата газового (на 0,4%). Вместе с тем, сокращена добыча руд медно-цинковой (на 17,5%), золотосодержащей (на 14,9%), железной неагломерированной (на 8%), хромовой (на 6%) и медной (на 0,8%) (рисунок 20).

В целом по республике в 2006 году добыто 64,8 млн. тонн нефти и газового конденсата (105,5% - к 2005 году). Экспортировано 57,1 млн. тонн нефти, в т.ч. по нефтепроводу КТК- 24,4 млн. тонн, по нефтепроводу Атырау-Самара - 15,6 млн. тонн в дальнее зарубежье; по нефтепроводу Атасу-Алашанькоу - 2,2 млн. тонн; порт Актау - 9,9 млн. тонн; Оренбург - 2,4 млн. тонн, поставка на ПНХЗ - 3.9 млн. тонн.

Нефтеперерабатывающими заводами республики в 2006 году переработано 11,7 млн. тонн нефти (104,6% к 2005 году). В сентябре 2006 года завершена реконструкция Атырауского нефтеперерабатывающего завода, которая позволила производить автобензин и дизельное топливо, соответствующие современным европейским стандартам ЕВРО-3 по бензину, ЕВРО-4 по дизельному топливу.

Наблюдалась высокая динамика инвестиций в основной капитал. В 2006 году относительно 2005 года объем инвестиций в основной капитал увеличился на 10,6%. Существенно выросли показатели внешней торговли. За январь-декабрь 2006 года экспорт товаров достиг 38,3 млрд.долл. США и увеличился по сравнению с январем-декабрем 2005 года на 37,3%, импорт составил 23,7 млрд.долл. США и возрос на 36,4%. Положительное сальдо торгового баланса составило 14,6 млрд.долл. США.

Уровень инфляции в среднем за 2006 год сложился на уровне 8,6%, что на 1,0% превысило среднегодовой показатель 2005 года (7,6%) и незначительно (на 0,1%) - верхнюю границу запланированного на 2006 год коридора 6,9-8,5% в соответствии с прогнозом Среднесрочного плана социально-экономического развития страны на 2007-2009 годы.

Росту инфляции в 2006 году способствовали избыточная ликвидность банковской системы, сопровождающаяся ускоренными темпами роста кредитования экономики, рост потребительского спроса со стороны населения, импорт инфляции, рост тарифов на услуги жилищно-коммунальной сферы, низкая развитость конкуренции на рынках, несбалансированность отдельных товарных рынков. В целом для сдерживания роста инфляции Правительством совместно с Национальным Банком проводилась комплексная антиинфляционная политика в соответствии с Планом мероприятий по регулированию инфляционных процессов в Республике Казахстан на 2005-2006 годы. Цены предприятий-производителей промышленной продукции в 2006 году повысились по сравнению с 2005 годом на 18,4%.

Одним из наиболее динамично развивающихся секторов экономики являлся финансовый сектор, обеспечивающий эффективное перераспределение потоков капитала в соответствии с предложением и спросом отраслей и субъектов экономики.

Кредитный рынок в 2006 году оставался одним из самых динамично развивающихся сегментов финансового рынка и характеризовался ускоренным ростом банковского кредитования экономики. Общий объем основного долга по кредитам банков экономике за 12 месяцев 2006 года увеличился на 82,7% и составил 4735,7 млрд. тенге. Кредиты в национальной валюте за 12 месяцев 2006 года выросли на 95,9% и составили 2460 млрд. тенге, а кредиты в иностранной валюте - на 70,3%, составив 2275,6 млрд. тенге. В результате удельный вес тенговых кредитов по сравнению с декабрем 2005 года повысился с 48,5% до 51,9%.

Наблюдается тенденция роста долгосрочных кредитов. Так, долгосрочные кредиты за январь-декабрь выросли более чем 2 раза до 3448,9 млрд. тенге, удельный вес долгосрочных кредитов повысился с 66,5% до 72,8%.

Кредиты банков субъектам малого предпринимательства за январь-декабрь 2006 года увеличились на 83,3%,составив 861,7 млрд. тенге.

Развитие депозитного рынка также характеризовалось ростом объема депозитов. Депозиты в депозитных организациях на 1 января 2007 года составили 3115,2 млрд. тенге, превысив уровень 1 января 2006 года на 88,4%. Вклады населения (с учетом нерезидентов) в банках за 12 месяцев 2006 года увеличились на 76,8% до 1055,2 млрд. тенге.

Средневзвешенный биржевой обменный курс тенге к доллару США в среднем за 2006 год составил 126,0 тенге, укрепившись за год в номинальном выражении на 5,06%.

Активы Национального фонда на конец 2006 года составили более 14,1 млрд. долл. США, увеличившись с начала 2006 года на 74,5%.

Ситуация на рынке труда республики характеризуется стабильным снижением уровня безработицы за счет роста числа трудоустроенных граждан на вновь создаваемых рабочих местах, увеличения экономической активности населения, обусловленных экономическим ростом. В 2006 году в экономике республики было занято 7,4 млн. человек (предварительные данные), что на 2% больше, чем в 2005 году. Численность безработных в 2006 году по сравнению с 2005 годом снизилась на 2,4%. Уровень безработицы в 2006 году сложился на уровне 7,8% (в 2005 году - 8,1%).

Одной из приоритетных задач, стоящих перед Республикой Казахстан, является обеспечение нового качественного уровня развития экономики, способной производить конкурентоспособную продукцию в несырьевых отраслях экономики. Проводимая государством экономическая политика направлена на стимулирование индустриального развития, диверсификацию экономики, перемещение источника ее роста в несырьевой сектор [37].

В течение последних нескольких лет проводилась работа по снижению налоговой нагрузки на экономику и совершенствованию налогового законодательства через введение норм, стимулирующих развитие конкурентоспособных высокотехнологичных производств.

Доходы бюджета на 2007 - 2009 годы определены на основе прогноза макроэкономических показателей социально-экономического развития Республики Казахстан на среднесрочный период, действия Концепции Национального Фонда с 1 июля 2006 года и основных направлений налоговой политики, озвученных в Послании Главы государства.

В соответствии с Концепцией Национального фонда прогноз перечисления нефтяных поступлений в Национальный фонд составляет в 2007 году - 6,4 % к ВВП, в 2008 году - 5,8 % к ВВП, 2009 году - 5,5 % к ВВП.

Прогноз ненефтяных доходов в государственный бюджет на 2007 - 2009 годы приведен в таблице 7

Таблица 7- Прогноз ненефтяных доходов в государственный бюджет на 2007 - 2009 годы в процентах к ВВП

| Наименование | 2007 год | 2008 год | 2009 год |

| Ненефтяные доходы | 18,2 | 17,4 | 16,6 |

| налоговые поступления | 17,2 | 16,5 | 16,1 |

| неналоговые поступления | 0,39 | 0,34 | 0,30 |

| поступления от продажи основного капитала | 0,61 | 0,53 | 0,20 |

| Примечание: составлено на основе: Среднесрочная фискальная политика Правительства РК на 2007-2009 годы. | |||

Снижение налоговых поступлений с 17,2 % к ВВП в 2007 году до 16,1 % к ВВП в 2009 году объясняется снижением ставки налога на добавленную стоимость ежегодно на 1% (с 14 % до 12 %) и снижением с 2008 года ставок социального налога в среднем на 30 %.

Средний темп роста поступлений ненефтяного сектора в государственный бюджет в 2007 - 2009 годах ожидается на уровне 112,8 %.В рыночно развитых государствах существует финансовая помощь территориям со стороны государства, где «доля» средств, в доходах местных бюджетов достигает 60% по этому в этих странах даже в условиях усиления неустойчивости развития хозяйственных, субъектов экономическая и социальная устойчивость сохраняется. Ибо, здесь правительство идет на компромиссы. В противном случае, отсутствие у территорий минимально необходимых средств к бюджетному экстремизму, обострению бюджетных противоречий. Безусловно, возникает потребность и необходимость совершенствовать технику распределения средств между бюджетами. Поэтому нужны объективные формы, методы такого распределения. Но важны не только методы распределения, но и суммы, которые выделяется одному или другому бюджету. А это не только сфера межбюджетных отношений, но и область государственной финансовой политики, поскольку распределение общегосударственных финансовых ресурсов связано с определением государственных приоритетов. Каковы приоритеты, таковы и основные направления использования средств.

На фоне процессов децентрализации и повышении эффективности межбюджетных отношений нарастают контртенденции все большей централизации доходов в республиканском бюджете и снижения степени свободы местных бюджетов, что, несомненно, является негативом для всего социально-экономического развития страны.

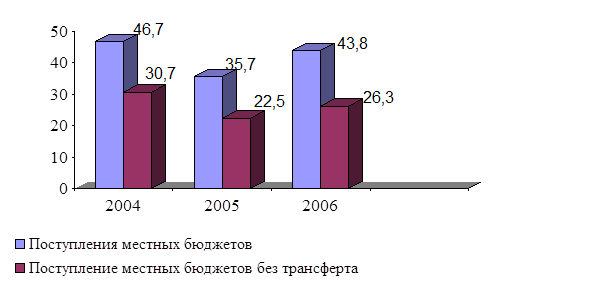

Интересным представляется рассмотрение и изменение динамики и структуры доли местных бюджетов в совокупных поступлениях государственного бюджета за 2004-2006 годы (таблица 8).

Таблица 8 - Доли местных бюджетов в совокупных поступлениях государственного бюджета за 2004-2006 годы

| Наименование | 2004 | 2005 | 2006 | Динамика в (разах)

| Изме-нение в структуре, (+) (-) | |||

| В абсол. знач. | Уд вес в% | В абсол. знач. | Уд вес в% | В абсол. знач. | Уд вес в% | |||

| Государственный бюджет | 1305 124 | 100 | 2 109 883 | 100 | 2 345 677 | 100 | 1,8 | - |

| Местный бюджет | 609 380 | 46,7 | 752 658 | 35,7 | 1028 180 | 43,8 | 1,7 | -2,9 |

| Местный бюджет без трансфертов | 400 319 | 30,7 | 474 543 | 22,5 | 614 679 | 26,3 | 1,5 | -4,3 |

| Примечание: составлено на основе: Статистического бюллетеня Министерства Финансов РК. | ||||||||

Рисунок 9- Динамика поступлений местных бюджетов в совокупленных поступлениях государственного бюджета

По данным таблицы можно сделать вывод, что, за анализируемый период снизились поступления местных бюджетов в совокупных поступлениях государственного бюджета. Если в 2004 году эта доля составляла 46,7%, то в 2006 году она составила уже 43,8%. Еще большее снижение пришлось на собственные доходы местных бюджетов без официальных трансфертов республиканского бюджета, объем которых упал с уровня 30,7%) от поступлений государственного бюджета в 2004 году до 26,3% (рисунок - 10).

Данная тенденция стала, следствием текущей налогово-бюджетной политики. Согласно норм Бюджетного и Налогового кодекса вся сумма поступлений по корпоративному налогу зачисляется в доход республиканского бюджета. Это решение сразу же отразилось на формировании доходной части местных бюджетов, так и на реализации социально-экономических программ регионов.

При определении стратегии реформирования межбюджетных отношений необходимо сделать выбор между экономической эффективностью и социальной справедливостью. В рамках «бюджетного разделизма» экономическая эффективность означает создание стимулов для рационального использования бюджетных ресурсов властями разных уровней, а социальная справедливость предполагает обеспеченность на всей территории страны определенного минимума социальных гарантий.

Ориентация на экономическую эффективность требует сокращения территориального перераспределения бюджетных ресурсов, но тогда появятся «вымирающие» регионы. Если же всем давать «по потребности» (пусть и минимальной), тогда незачем прилагать усилия по развитию территории, экономии бюджетных средств [18].

Успехи макроэкономических реформ, реализованных к настоящему времени в Казахстане, создают благоприятные условия для смещения акцента на политику развития регионов как важный и перспективный инструмент повышения общего уровня социально-экономического развития страны, потенциал которого до сих пор использовался не в полной мере. Определенные меры в этом направлении правительством страны уже предпринимаются. В 2006 году был разработан программный документ, в котором излагаются основные контуры в будущей региональной стратегии развития Казахстана -«Стратегия территориального развития Республики Казахстан до 2015 года». В составе правительства РК планируется определение (создание специального уполномоченного органа по территориальному планированию, который бы координировал вопросы территориального развития, согласовывал действия центральных и местных исполнительных органов, занимался совершенствованием механизмов финансирования развития территорий) [39].

Как известно базовым элементом экономической самостоятельности местных органов власти является его бюджетная самостоятельность. Принцип самостоятельности бюджетов всех уровней закреплен в статье 3 Бюджетного кодекса Республики Казахстан. Самостоятельность бюджетов разных уровней обеспечивается установлением стабильного распределения поступлений между бюджетами разных уровней, наличием собственных источников доходов, правом всех уровней государственного управления самостоятельно осуществлять бюджетный процесс, определять направления расходов и источники покрытия дефицита, а также недопустимость изъятия доходов, дополнительно полученных в ходе исполнения местных бюджетов.

Обеспечение же финансовой самостоятельности местных бюджетов в современных условиях представляется сложным по ряду причин. Одна из этих причин - ограниченные финансовые возможности бюджетной системы, другая -неравномерность распределения налогооблагаемой базы по регионам республики и непосредственно внутри регионов [33].

В Казахстане в настоящее время, доля местных налогов в общем объеме доходов местных бюджетов очень невелика и составляет около 10-15%. В целом, бюджетная система страны, несмотря на ряд, успешно проведенных реформ, продолжает оставаться сильно централизованной.

Между тем, один из ключевых принципов фискальной децентрализации как обязательной составляющей общего курса на политическую децентрализацию требует, чтобы основным источником местного финансирования были именно местные налоги. Таким образом, соблюдалось бы условие оплаты услуг непосредственно теми, кто ими напрямую пользуется. Международный опыт показывает, что наиболее успешные модели регионального развития в качестве обязательного условия включают достаточно высокий уровень финансовой автономии местных властей, позволяющий им самостоятельно планировать свои стратегии развития, сразу согласовывая их с необходимым уровнем бюджетных средств на их реализацию. Это повышает реалистичность и качество реализуемых стратегий развития: «Собственные доходы местных бюджетов являются краеугольным камнем фискальной децентрализации, поскольку именно они обеспечивают взаимосвязь между налоговыми поступлениями и общественными благами, которая способствует повышению эффективности. И именно они повышают ответственность местных властей» Пауль Берн Шпан «Межбюджетные отношения, макроэкономическая стабильность и рост//Сборник «Развитие бюджетного федерализма: международный опыт и российская практика». М., 2006.

Организация экономического сотрудничества и развития (ОЭРС) разработала критерии оценки финансовой самостоятельности местных органов власти. Все налоговые доходы разделены на несколько групп в зависимости от

того, какие права по их регулированию имеют муниципалитеты:

- (а) - право устанавливать ставки налогов и налоговую базу;

- (b) - право устанавливать только налоговые ставки;

- (с) - право устанавливать только налоговую базу;

- (d.1) - ставки расщепления налоговых доходов установлены на долговременной основе;

- (d.2) - расщепление налогов может быть изменено только с согласия субфедеральных органов власти;

- (d.3) - закрепленное в законодательстве расщепление налогов может быть в одностороннем порядке изменено центральным правительством;

- (d. 4) - пропорции расщепления налоговых доходов определяются ежегодно центральным правительством в ходе разработки бюджета;

- (е) - центральное правительство определяет налоговые ставки и налоговую базу субфедеральных налогов.

Для сравнения, ниже приводятся данные по странам Восточной Европы, Балтии и США (в ячейке «Тип налога» приводятся данные по доли доходов, поступающих в рамках соответствующих налоговых режимов из классификации ОЭРС) (таблица 9)

Таблица 9- Структура налоговых доходов по критериям налоговой автономии, %

| Страны | Доля местных налогов в налоговых доходах |

Тип налога | |||||||

| • а | b | с | d.1 | d.2 | d.3 | d.4 | е | ||

| Чехия | 11,1 | 2,7% | 5,6% | - | - | - | 91,7% | - | |

| Венгрия | 10,4 | - | 49,2% | - | - | - | - | 50,8% | |

| Польша | 8,3 | - | 41,9% | 0,6% | - | - | 57,6% | - | - |

| Эстония | 16,2 | - | 9,2% | - | - | - | 90,8% | - | |

| Латвия | 17,1 | - | - | - | - | - | - | 100% | |

| Литва | 22,0 | - | - | - | - | - | - | 100% | |

| США | 20,0 | - | 95% | - | 5% | - | - | - | |

| Россия (2003 г.) | 12,8 | - | 8,9% | - | 6,9% | - | - | 84,2% | - |

| Россия (2006 г.) | 8,7 | - | 21% | - | 79% | - | - | - | - |

| Казахстан | 10% | - | 5% | - | 68% | - | да | да | |

| Примечание: составлено на основе: Программ стажировок LGI/OSI в области государственной политики для русскоязычных экспертов 2006-2007. | |||||||||

Согласно этой классификации, ситуация с финансовой самостоятельностью местных органов власти Казахстана может быть охарактеризована пунктами d. 1 и d. 3.

При этом следует отметить, что право устанавливать налоговые ставки у казахстанских местных органов власти есть лишь в отношении земельного налога и отдельных сборов, которые составляют лишь около 5% налоговых доходов местных бюджетов. Кроме того, следует учесть, что в Чехии, Венгрии,

Польше и Латвии большой вклад в доходы местных бюджетов вносят неналоговые источники (к примеру, 36% в Чехии, 20% - в Латвии). В целом местные бюджеты этих стран большую долю доходов получают из источников, на которые они по закону имеют возможность влиять (это так называемые «гибкие доходы» местных бюджетов).

По мнению Никифорова С. Повышение доли местных налогов в доходах местных бюджетов возможно двумя путями:

- количественный: увеличение количества местных налогов через наделение местных органов власти правом вводить собственные налоги;

- качественный: увеличение поступлений от уже существующих налогов через наделение местных органов власти правом устанавливать ставки налогов, поступающих в местный бюджет.

Нам представляется, что наиболее целесообразным является второй способ. К числу налогов, по которым местные власти могут самостоятельно

устанавливать ставки, можно отнести налог на.имущество физических лиц

юридических лиц и индивидуальных предпринимателей. В настоящее время ставка по этому налогу невелика, и составляет 1% для юридических лиц, 0,5% для индивидуальных предпринимателей. Для физических лиц ставка налога рассчитывается в зависимости от стоимости имущества.

При этом правительством могут быть определены общие базовые ставки налога, ограничивающие верхний и нижний пределы их изменения [19].

Государственное регулирование экономики посредством бюджетной политики стремится обеспечить необходимый режим рыночной трансформации экономических преобразований. Представление о масштабах государственного регулирования в мире дает доля валового внутреннего продукта, перераспределяемая через совокупный бюджет и внебюджетные фонды.

В середине 90-х годов эта доля составляла в США и Японии - 35% и 40% соответственно, в Германии, во Франции, Италии и Канаде - около 50%, в Швеции - свыше 60%. Рыночные отношения в этих странах играют первостепенную роль, рыночное саморегулирование дополняет государственное регулирование. Государственное регулирование не нарушает действия рыночного механизма и не отрицает частной собственности, что нужно учитывать странам с переходной экономикой. Результативность проводимой финансовой политики определяется результативностью бюджетной политики и денежно-кредитной политики по таким составляющим, как уровень бюджетных доходов, степень выполнения бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, степень монетизации валового внутреннего продукта, скорость денежного обращения. В нашем понимании бюджетная политика складывается из двух взаимосвязанных направлений деятельности государства в области налогообложения и регулирования структуры государственных расходов с целью воздействия на экономику.

Распределение статей доходов и расходов областного бюджета основано на введении стабильных, на три бюджетных года государственных социальных гарантий (единый набор услуг) и подготовка на их основе социальных и финансовых норм. Произведено утверждение специальным законом стабильных на трехлетний период объемов изъятий субвенций для регионов. К поступлениям в бюджет относятся доходы, погашение бюджетных кредитов, поступления от продажи финансовых активов, государственные займы. В составе поступлений областного бюджета имеются также поступления официальных трансфертов, в виде бюджетных изъятий нижестоящих бюджетов, и виде бюджетных субвенций из республиканского бюджета в областной бюджет (официальные трансферты).

Определенным новшеством в части проведения контроля над исполнением бюджета по новому Бюджетному кодексу стало введение вертикальной системы внутреннего контроля республиканского и местных бюджетов со стороны Комитета финансового контроля Министерства финансов РК. Функции внешнего контроля остаются за Счетным комитетом и ревизионными комиссиями маслихатов.

Обоснование социальных и финансовых норм требует анализа большого объема информации по регионам. Однако задача эта разрешима. Социальные и финансовые нормы могут быть приняты за основу определения расчетных бюджетных средств на социальное обеспечение всех нуждающихся граждан, независимо от места проживания, обоснования субвенций (грантов) из центра местным бюджетам. Конструктивный смысл в данном подходе заключается в том, что регионы-доноры и регионы-дотацнонники должны будут заинтересованы в зарабатывании денег не только для обеспечения государственных социальных гарантий, но и для превышения их в зависимос

|

|

|