где ДСП – долгосрочные пассивы, КСП – краткосрочные пассивы,

СК = КР, где КР – капитал и резервы.

3) Коэффициент обеспеченности запасов и затрат.

Коб.з.з = Величина источников собственных средств / Запасы и затраты (4)

Оптимальный вариант коэффициента = 1. Если фактический коэффициент > 1, то излишек собственных средств, если < 1, то недостаток.

4) Коэффициент маневренности, который определяется отношением

Кман = Собственные оборотные средства / Величина источников собственных средств (5)

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие коэффициенты маневренности положительно характеризуют финансовое состояние. Норматив 0,3 – 0,6.

Проанализируем относительные показатели финансовой устойчивости и сделаем соответствующие выводы, результаты оформим в виде таблицы 11.

Таблица - 11 Анализ динамики показателей финансовой устойчивости за 2005-2007 гг

Показатели

2005 год

2006

год

2007

год

Абсолютное изменение

За 2005 – 2006 год

За 2006 -

2007 год

Собственный капитал (СК)

2370 000

2862 600

3489 520

492 600

626 920

Заемные средства (ЗС)

1730 000

1517 400

1140 480

- 212 600

-376 920

Коэффициент автономии

Ка = СК / ВБ,

0,6

0,6

0,7

-

0,1

Коэффициент соотношения собственных и заемных средств Кз/с = ЗС / СК,

0,7

0,5

0,3

- 0,2

- 0,2

Коэффициент обеспеченности запасов и затрат Коб.з.з = Величина источников собственных средств / Запасы и затраты

1,4

1,6

1,8

0,2

0,2

Коэффициент маневренности

Кман = Собственные оборотные средства / Величина источников

собственных средств

0,4

0,4

0,5

-

0,1

Анализ данных в таблице 11 показал:

В 2005 и 2006 гг. коэффициент автономии составил 0,6. В 2007 году коэффициент автономии возрос и составил 0,7 т.е. коэффициент автономии находится в пределах нормы – это означает, что все обязательства могут быть покрыты за счет собственных средств предприятия. В 2007 году коэффициент показывает, что удельный вес собственного капитала в общих активах составлял не менее 70%.

Коэффициент соотношения собственных и заемных средств в 2005 году составил 0,7. В 2006 году произошло снижение коэффициента и он составил 0,5. В 2007 году снижение продолжилось и коэффициент составил 0,3.Это означает, что на 1 руб. собственных средств в 2005 году приходилось 0,7 руб. заемных средств. В 2006 году на 1 руб. собственных средств приходилось 0,5 руб. заемных средств, а в 2007 году на 1 руб. собственных средств приходилось всего лишь 0,3 руб. заемных средств т.е. предприятие является финансово не зависимым (от кредитных и других организаций), но все же прибегает к займам.

Коэффициент обеспеченности запасов и затрат на протяжении всего отчетного периода неуклонно рос. В 2005 году его значение составило 1,4. В 2006 году коэффициент составил 1,6. В 2007 году он составил 1,8 – это означает, что на предприятии наблюдается излишек собственных средств.

Коэффициент маневренности в 2005 и 2006 гг составил 0,4. В 2007 году коэффициент возрос и составил 0,5. Коэффициент маневренности находится в пределах нормы – это положительно характеризует финансовое состояние предприятия. То есть в ООО "Бетран – 2", в мобильной форме находится достаточно большая часть собственного капитала и предприятие может свободно маневрировать капиталом.

2.3 Оценка платежеспособности и ликвидности

На основании данных бухгалтерского баланса, представленного в приложении 1, проведем анализ платежеспособности и ликвидности предприятия ООО "Бетран - 2" за 2005 -2007 гг. Оценка платежеспособности предприятия проводится по балансу-нетто. Активы в балансе-нетто расположены по степени убывания своей ликвидности (см. таблицу № 12). Ликвидность активов – величина, обратная времени, необходимому для превращения их в деньги, т.е. чем меньше времени понадобиться для превращения активов в деньги, тем активы ликвиднее. Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы:

- Активы в абсолютно ликвидной форме (А1) – активы, не требующие реализации и представляющие собой готовые средства платежа. В состав активов этого вида входят денежные средства.

- Высоколиквидные активы (А2) – активы, которые могут быть превращены в деньги в течение короткого периода времени (как правило, в течение месяца). К высоколиквидным активам относятся краткосрочные финансовые вложения и дебиторская задолженность со сроком погашения в течение года.

- Медленно реализуемые активы (А3) – активы, которые могут быть превращены в денежную форму в срок от одного до шести месяцев. К этой группе активов относятся запасы, кроме расходов будущих периодов, дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев, и долгосрочные финансовые вложения.

- Труднореализуемые активы (А4) – активы, которые могут быть превращены в денежную форму в течение длительного периода времени. К данной группе активов относятся внеоборотные активы, кроме долгосрочных финансовых вложений, и расходы будущих периодов.

Пассивы располагаются в балансе-нетто по степени возрастания сроков погашения обязательств предприятия. При этом обязательства предприятия, также как и активы, делятся на четыре группы (см. таблицу № 8).

- Наиболее срочные обязательства (П1) – кредиторская задолженность.

- Краткосрочные пассивы (П2) – краткосрочные кредиты и займы.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Баланс предприятия считается абсолютно ликвидным, если выполняются условия:

А1 >= П1; А2 >= П2; А3 >= П3; А4 <= П4

Результаты расчета представим в таблице 12. На основании полученных в результате расчета данных сформулируем выводы о платежеспособности и ликвидности предприятия за период.

Таблица - 12 Анализ ликвидности баланса предприятия за 2005-2007 гг, руб.

Актив

2005

2006

2007

Пассив

2005 год

2006 год

2007 год

Платежный излишек или недостаток

2005

2006

2007

1. Наиболее ликвидные активы (денежные средства) А1

360 000

460 000

575 000

1. Наиболее срочные обязательства (кредиторская задолженность) П1

300 000

150 000

180 000

60 000

310 000

395 000

2. Быстро реализуемые активы (дебиторская задолженность со сроком погашения в течение одного года, краткосрочные финансовые вложения) А2

450 000

382 800

355 000

2. Краткосрочные пассивы (краткосрочные кредиты и займы) П2

500 000

390 000

110 000

-50 000

-7 200

245 000

3. Медленно реализуемые активы (дебит. задолженность со сроком погашения более года, запасы, кроме расходов буд. Периодов), НДС, долгосроч. фин. вложения) А3

1360 000

1542 200

1645 000

3. Долгосрочные пассивы П3

340 000

540 000

570 000

1020 000

1003 200

1075 000

4. Трудно реализуемые активы (внеоборотные активы за вычетом долгосрочных фин. вложений, расходы будущих периодов) А4

1930 000

1995 000

2055 000

4. Постоянные пассивы (капитал и резервы, задолженность участникам по выплате доходов, доходы будущих периодов, резервы предстоящих расходов, пр. краткосрочные пассивы) П4

2960 000

3300 000

3770 000

-1030 000

-1305 000

- 1715 000

Вывод: В 2005 году на предприятии хватало денежных средств для погашения наиболее срочных обязательств и излишек составил 60 000 руб. В 2006 году наблюдается платежный излишек в размере 310 000 руб., а в 2007 году излишек в размере 395000 руб.

За три отчетных года недостаток быстро реализуемых активов неуклонно снижался. В 2005 году наблюдается недостаток быстро реализуемых активов в размере 50 000 руб. В 2006 году недостаток составил лишь 7 200 руб. А уже в 2007 году наблюдается излишек быстро реализуемых активов в размере 245000 руб. В 2005, 2006 и 2007 гг. наблюдается излишек медленно реализуемых активов. В 2005 году он составил 1020 000 руб. В 2006 году 1002 200 руб. и в 2007 году 1075000 руб. Недостаток трудно реализуемых активов в 2005 году составил 1030 000 руб. В 2006 году недостаток составил 1305 000 руб. В 2007 году наблюдается недостаток в размере 1715 000 руб. Таким образом, баланс предприятия в 2005 и 2006 гг нельзя считать абсолютно ликвидным, так как для этого не выполняются все условия. Однако, в 2007 году ситуация изменилась, на предприятии перестал просматриваться недостаток быстро реализуемых активов и баланс можно считать абсолютно ликвидным, т.к. теперь для этого выполняются все условия. Оценка платежеспособности предприятия и ликвидности баланса производится через коэффициенты, которые сравниваются по предприятию за ряд лет со средними по отраслям и с нормативными, установленными в законодательном порядке в документах по банкротству предприятий. К этим коэффициентам относятся следующие:

1) Коэффициент покрытия (Кп) или коэффициент текущей ликвидности, который показывает какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Необходимое значение коэффициента >1. Рекомендуемая норма 2.

Кп = (А1 + А2 + А3) / (П1 + П2) (6)

Превышение оборотных активов над текущими обязательствами более чем в 2,3 раза нежелательно, т.к. может свидетельствовать о нерациональном использовании своих средств.

2) Коэффициент абсолютной ликвидности (Каб.л.) показывает какую часть краткосрочной задолженности фирма может погасить неизменно. Величина должна быть не ниже 0,2.

Каб.л. = Денежные средства / (П1 + П2) (7)

3) Коэффициент быстрой (срочной) ликвидности (Кср.л.) показывает, в какой степени текущие обязательства обеспечены наиболее ликвидными текущими активами, то есть оборотными средствами за вычетом запасов. Значение Кср.л. должно быть равным 1, оптимальное > 0,5.

Коэффициент текущей ликвидности в 2005 году равен 2,7 – это немного выше нормы. В 2006 году коэффициент текущей ликвидности равен 4,4. В 2007 году его значение составляет 8,8 – данное превышение оборотных активов над текущими обязательствами не желательно т.к. это может свидетельствовать о нерациональном использовании своих средств. В 2006 году по сравнению с 2005 годом данный коэффициент возрос на 1,7. В 2007 году он возрос на 4,4.

Коэффициент абсолютной ликвидности в 2005 году равен 0,4 т.е. эту часть краткосрочной задолженности фирма может погасить немедленно. В 2006 году по сравнению с 2005 годом коэффициент абсолютной ликвидности возрос на 0,4 и составил 0,8. В 2007 году его значение увеличилось на 1,1 и составило 1,9. Таким образом, предприятие может погасить в ближайшее время за счет денежных средств достаточно существенную часть краткосрочной задолженности. В 2007 году данный коэффициент превысил норму – это свидетельствует, что предприятие сверх меры обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент срочной ликвидности в 2005 году равен 0,5 – это не много ниже оптимального значения. В последующие годы наблюдается неуклонный рост данного показателя, что является положительным фактором. В 2006 году по сравнению с 2005 годом коэффициент срочной ликвидности возрос на 0,4 и составил 0,9. В 2007 году показатель возрос на 1,4 и составил 2,3. Таким образом, в 2006 году показатель срочной ликвидности находится в пределах нормы – это означает, что текущие обязательства покрываются на 90% за счет быстрореализуемых активов. В 2007 году значение коэффициента превысило норматив т.е. быстрореализуемые активы значительно превышают текущие обязательства.

2.4 Оценка деловой активности и финансовых результатов

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К этой группе относятся различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала предприятия.

Таблица - 14 Анализ деловой активности предприятия в 2005-2007 гг

Наименование коэффициента

Расчетная формула

2005 год

2006 год

2007 год

Темп роста, %

2005 -2006гг

2006-2007гг

Оборачиваемость запасов

Выручка / Запасы

0,8

0,9

1,01

112,5

112,2

Оборачиваемость готовой продукции

Выручка / Готовая продукция

2,5

2,3

2,6

92

113

Оборачиваемости дебиторской задолженности

Выручка / Дебитор. задолженность

3,3

4,9

7,5

148

153

Средний срок оборота деб. задолженности

(Н * Дебиторская задолженность) / Выручка

109

73

48

67

66

Оборачиваемость кредиторской задолженности

Выручка / Кредитор. задолженность

4,6

10,5

10,4

228,3

99

Средний срок оборота кред. задолженности

(Н * Кредиторская задолженность) / Выручка

78

34

34

43,6

100

Общая оборачиваемость оборотных средств

Выручка / Среднегодовой остаток оборотных средств

0,53

0,59

0,66

111,3

111,8

Средний срок общей оборачиваемости

Н * (Среднегодовой остаток оборотных средств)/Выручка

678

612

546

90,2

89,2

Из данных таблицы 14 видно, что произошло незначительное увеличение большинства приведенных показателей. Оборачиваемость запасов в 2005 году составила 0,8 раза. В 2006 году показатель увеличился на 12,5% и составил 0,9 раза. В 2007 году оборачиваемость запасов возросла на 12,2% и составила 1,01 раза. Оборачиваемость готовой продукции составила 2,5 раза в 2005 году. В 2006 году этот показатель снизился на 8% и составил 2,3 раза. В 2007 году показатель возрос на 13% и составил 2,6 раз.

Оборачиваемость дебиторской задолженности составила 3,3 раза в 2005 году. В 2006 году произошло увеличение на 48% и оборачиваемость составила 4,9 раза. В 2007 году увеличение произошло на 53%, что составило 7,5 раза.

Оборачиваемость кредиторской задолженности составила 4,6 раза в 2005 году. В 2006 году произошло увеличение на 128,3% и оборачиваемость составила 10,5 раза. В 2007 году по сравнению с 2006 годом показатель снизился на 1% и составил 10,4 раза. В целом можно сказать, что коэффициенты оборачиваемости низки, а это может негативно повлиять на платежеспособность предприятия.

Средний срок оборота дебиторской задолженности составил 109 дней в 2005 году, 73 дня в 2006 году и 48 дней в 2007 году. Это говорит о том, что дебиторская задолженность погашается медленно, но идет неуклонное сокращение этого срока.

Средний срок оборота кредиторской задолженности составил 78 дней в 2005 году. В 2006 году средний срок оборота уменьшился на 56,4% и составил 34 дня. В 2007 году показатель не изменился и средний срок оборота составил 34 дня. Таким образом, время оборота уменьшилось с 78 до 34 дней. Это говорит о том, что в 2007 и 2006 гг по сравнению с 2005 годом кредиторская задолженность погашается заметно быстрее. Если в будущем тенденция к сокращению срока оборота кредиторской задолженности продолжится, то это будет иметь положительный характер.

Несмотря на положительную тенденцию роста коэффициентов оборачиваемости, их значение находится на низком уровне, что свидетельствует о низкой эффективности использования оборотных средств. Если данная тенденция сохранится, и руководство не предпримет меры по улучшению показателей оборачиваемости, то это может негативно повлиять на платежеспособность предприятия.

Анализ финансовых результатов предприятия

На основании данных отчета о прибылях и убытках (см. приложение 1, таблица 3) проведем анализ структуры и динамики финансовых результатов деятельности предприятия. Результаты анализа оформим в виде таблицы 15.

Таблица - 15 Анализ финансовых результатов организации за период 2005-2007 гг

Показатели

Абсолютные величины, руб

Уд. вес в ВР, %

Изменения

2005 г

2006 г

2007 г

2005г

2006г

2007 г

в абсолютных величинах, руб

в удельных весах, %

темп роста, %

2005-2006

2006-2007

2005-2007

2005-06 г

2006-07 г

2005-07г

2005-06 г

2006-07 г

2005-07 г

Доходы и расходы по обычным видам деятельности

Выручка от реализации продукции

1390 000

1580 000

1870 000

100

100

100

190 000

290 000

480 000

---

---

---

113,6

118,3

134,5

Себестоимость продажи продукции

740 000

835 000

948 000

53

53

51

95 000

113 000

208 000

---

- 2

- 2

112,8

113,5

128,1

Валовая прибыль

650 000

745 000

922 000

47

47

49

95 000

177 000

272 000

---

2

2

114,6

123,7

141,8

Коммерческие расходы

5 000

10 000

12 000

-

-

-

5 000

2 000

7 000

-

-

-

200

120

240

Управленческие расходы

85 000

100 000

118 000

-

-

-

15 000

18 000

33 000

-

-

-

117,6

118

138,8

Прибыль от продаж

560 000

635 000

792 000

40

40

42

75 000

157 000

232000

---

2

2

113,4

124,7

141,4

Операционные доходы и расходы

Проценты к получению

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

Проценты к уплате

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

Доходы от участия в других организациях

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

Прочие операционные доходы

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

Прочие операционные расходы

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

Внереализационные доходы

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

Внереализационные расходы

---

---

---

---

---

---

---

---

---

---

---

---

---

---

---

Прибыль до налогообложения

560 000

635 000

792 000

40

40

42

75 000

157 000

232 000

---

2

2

113,4

124,7

141,4

Налог на прибыль и иные аналогичные платежи

134 400

152 400

190 080

---

---

---

18 000

37 680

55 680

---

---

---

113,4

124,7

141,4

Чистая прибыль

425 600

482 600

601 920

30,6

30,5

32,2

57 000

119 320

176 320

- 0,1

1,7

1,6

113,4

124,7

141,4

По результатам анализа финансовых результатов предприятия за период 2005-2007 гг необходимо сделать следующие выводы:

В 2005 и 2006 гг. удельный вес себестоимости продажи продукции составил 53% в общей величине выручки от реализации продукции. В 2007 году удельный вес себестоимости незначительно сократился и составил 51 %, благодаря чему увеличилась доля валовой прибыли в общей величине выручки и составила 49%.

Удельный вес прибыли от продаж в 2005 и 2006 гг. составил 40%, а в 2007 году 42% в общей величине выручки. Удельный вес чистой прибыли в 2005 году составил 30,6%, в 2006 году – 30,5% т.е. в 2006 году произошло незначительное уменьшение удельного веса на 0,1%. В 2007 году по сравнению с 2006 годом наблюдается увеличение удельного веса на 1,7%, что в общем объеме выручки составляет 32,2%.

Выручка от реализации продукции в 2006 году по сравнению с 2005 годом возросла на 13,6%, что в абсолютном выражении составило 190 000 руб. В 2007 году по сравнению с 2006 годом рост выручки составил 18,3%, что в абсолютном выражении составило 290000 руб. В 2007 году по сравнению с 2005 годом выручка возросла на 34,5%, что составило 480000 руб.

Себестоимость продажи продукции в 2006 году возросла на 12,8%, что в абсолютном выражении составляет 95 000 руб. В 2007 году рост себестоимости продажи продукции составил 13,5%, что в абсолютном выражении составляет 113000 руб. Всего же в 2007 году по сравнению с 2006 и 2005 гг. рост себестоимости составил 28%, что составляет 208000 руб.

Прибыль от продажи в 2006 году по сравнению с 2005 годом возросла на 13,4%, что в абсолютном выражении составляет 75 000 руб. В 2007 году по сравнению с 2006 годом рост составил 24,7%, что составляет 157000 руб. В 2007 году по сравнению с 2005 годом прибыль от продаж возросла на 41,4% т.е. на 232000 руб.

Чистая прибыль в 2006 году по сравнению с 2005 годом возросла на 13,4%, что в абсолютном выражении составляет 57 000 руб. В 2007 году по сравнению с 2006 годом чистая прибыль возросла на 24,7%, что составляет 119 320 руб. А по сравнению с 2005 годом рост составил 41,4% т.е. 176320 руб. Для более детальной характеристики выручки от реализации продукции, себестоимости продажи продукции, прибыли от продажи рассчитаем относительные показатели, представленные в таблице 16, и сформулируем соответствующие выводы.

Таблица - 16 Относительные показатели, характеризующие финансовые результаты деятельности организации за 2005-2007 гг

Наименование коэффициента

Расчетная формула коэффициента

2005

год

2006 год

2007 год

Темп роста,%

2005-2006 гг

2006-2007 гг

Рентабельность активов

Чистая прибыль /

Итог актива баланса

0,10

0,11

0,13

110

118,2

Рентабельность продаж

Чистая прибыль /

Выручка

0,30

0,30

0,32

100

106,7

Рентабельность всего капитала

Чистая прибыль /

Валюта баланса

0,10

0,11

0,13

110

118,2

Рентабельность собственного капитала

Чистая прибыль /

Собственный капитал

0,18

0,17

0,17

94,4

100

На основе расчетов можно сделать следующие выводы:

Рентабельность активов выросла с 0,10 в 2005 году до 0,11 в 2006 году. В 2007 году рост данного показателя продолжился на 18,2 % и составил 0,13. То есть на 1 руб. средств вложенных в активы в 2005 году приходилось 0,10 копеек чистой прибыли. В 2006 году на 1 руб. приходилось 0,11 копеек чистой прибыли. В 2007 году 0,13 копеек. Несмотря на рост данного показателя, значение его находится на низком уровне, что свидетельствует о недостаточно эффективном использовании активов предприятия. Рентабельность продукции в 2005 и 2006 году находилась на одном уровне и составила 0,30. В 2007 году показатель по сравнению с прошедшим годом возрос на 6,7 % и составил 0,32. Рост данного показателя свидетельствует о том, что спрос на продукцию несколько вырос. Таким образом, в 2005 и 2006 гг на 1 руб. реализованной продукции предприятие имело лишь 0,30 копеек чистой прибыли. В 2007 году 0,32 копейки чистой прибыли. Рентабельность всего капитала выросла с 0,10 в 2005 году до 0,11 в 2006 году. В 2007 году рост рентабельности активов продолжился, что составило 0,13. Рентабельность собственного капитала снизилась и составила в 2005 году 0,18. В 2006 году снижение произошло на 5,6% и показатель составил 0,17. В 2007 году по сравнению с 2006 годом показатель не изменился и составил 0,17. Динамика этого показателя за последние годы позволяет сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат. В целом можно отметить, что все показатели рентабельности предприятия находятся на низком уровне, это не очень хорошо характеризует финансовые результаты и эффективность деятельности предприятия. В связи с этим нам необходимо провести оценку вероятности банкротства предприятия. Оценка вероятности банкротства. Существует много методик определения вероятности банкротства. Наибольшую известность в этой области получила работа известного западного экономиста Э. Альтмана. Данная модель представляет собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих его кризисное финансовое состояние. Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

где показатели К1, К2, К3, К4, К5 рассчитываются по следующим алгоритмам:

(10)

(11)

(12)

(13)

(14)

Критическое значение индекса Z рассчитывалось Альтманом по данным статистической выборки изучаемой им совокупности предприятий и составило 2,675. Расчетное значение индекса кредитоспособности каждого предприятия сопоставляется с критической величиной, и определяется степень возможного банкротства. Если расчетный индекс анализируемого предприятия больше критического (Z > 2,675), то оно имеет достаточно устойчивое финансовое положение, если ниже критического (Z < 2,675), вероятность банкротства существенна. Степень вероятности банкротства на основании индекса Альтмана может быть детализирована в зависимости от его уровня (см. таблицу 17)

Таблица - 17 Значения Z-показателя Е. Альтмана

Значение Z

Вероятность банкротства

менее 1,8

очень высокая

от 1,81 до 2,7

высокая

от 2,71 до 2,99

средняя

от 3,0

низкая

Значения данного показателя должны изучаться в динамике. Анализ вероятности наступления банкротства ООО "Бетран – 2" сведен в таблицу 18.

Таблица - 18 Анализ вероятности банкротства ООО "Бетран – 2"

Показатели

2005

год

2006

год

2007

год

Изменение 2005-2006

Изменение 2006-2007

Темп роста,%

За 2005-2006

Темп роста,% за 2006-2007

К1

0,14

0,14

0,17

-

0,03

100

121,4

К2

0,34

0,36

0,40

0,02

0,04

105,9

111

К3

1,37

1,88

3,06

0,51

1,18

137,2

162,7

К4

0,11

0,22

0,33

0,11

0,11

200

150

К5

0,22

0,28

0,38

0,06

0,1

127,3

135,7

Z-счет

2,18

2,88

4,34

0,7

1,46

132,1

150,7

В результате анализа вероятности банкротства с помощью Z-счета Альтмана, можно сделать вывод: Несмотря на то, что в 2005 году все значения коэффициентов выросли, значение показателя "Z-счет" ниже критического (Z < 2,675). Таким образом, в 2005 году вероятность банкротства предприятия ООО "Бетран – 2" - была высокой. В 2006 и 2007 гг рост показателей продолжился, и значение показателя "Z-счет" уже находится выше критического (Z<2,675). А это значит, что в 2006 году вероятность банкротства была средней. В 2007 году вероятность банкротства предприятия вообще стала низкой. Значение показателя "Z-счет" в 2005 г. составило 2,18. В 2006 г. по сравнению с 2005 г. данный показатель вырос на 32,1% и составил 2,88. В 2007 г. по сравнению с 2006 г. показатель значения "Z-счет" вырос на 50,7% и составил 4,34. И можно сделать прогноз, что уже в следующем 2008 году значение данного показателя может составить 6,54 (4,34*150,7%) т.е. банкротство организации, скорее всего не угрожает. Не смотря на, положительную тенденцию к росту показателей, руководству предприятия следует обратить внимание на значение коэффициентов К1 и К2 и принять меры по увеличению их значений, т.к. для организации они являются одними из самых важных.

Глава 3. Разработка основных мероприятий по укреплению финансового состояния ООО "Бетран – 2"

3.1 Основные направления оздоровления финансового состояния предприятия

Финансовое оздоровление - процесс разработки и осуществления комплекса мероприятий, направленных на улучшение финансово-экономического состояния предприятия.

После проведения анализа и определения причин неудовлетворительного финансового состояния предприятия разрабатываются меры по финансовому оздоровлению.

Проведя оценку финансового состояния ООО "Бетран – 2" мы выяснили, что на предприятии прослеживается ряд негативных моментов, поэтому нам необходимо разработать мероприятия для стабилизации финансового состояния.

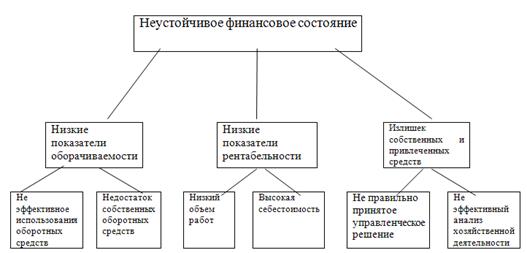

Итак, для того чтобы разработать мероприятия по укреплению финансового состояния, нам необходимо определить причины финансовой неустойчивости предприятия. Для этого составим дерево проблем.

Рис. 1 Дерево проблем

Далее рассмотрим основные этапы и мероприятия, предназначенные для решения вышеизложенных проблем.

Для финансового оздоровления предприятия существуют определенные этапы и внутренние манизмы, представленные в таблице 19.

Таблица – 19 Этапы и внутренние механизмы финансового оздоровления

Этапы финансового оздоровления

Внутренние механизмы финансового оздоровления

Оперативный

Тактический

Стратегический

1. Устранение неплатежеспособности

Система мер, основанная на использовании принципа "отсечения лишнего"

-

-

2. Восстановление финансовой устойчивости (финансового равновесия)

-

Система мер, основанная на использовании принципа "сжатия предприятия"

-

3. Обеспечение финансового равновесия в длительном периоде

-

-

Система мер, основанная на использовании "модели устойчивого экономического роста"

Используемые вышеперечисленные внутренние механизмы финансового оздоровления носят "защитный" или "наступательный" характер.

Рассмотрим более подробно содержание каждого из внутренних механизмов, используемых на отдельных этапах финансового оздоровления предприятия.

Оперативный механизм финансового оздоровления - система мер, направленная, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, а с другой, - на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Принцип "отсечения лишнего", лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Выбор соответствующего направления оперативного механизма финансового оздоровления диктуется характером реальной неплатежеспособности предприятия, индикатором которой служит коэффициент чистой текущей платежеспособности. Для его расчета требуется дополнительная корректировка (определяемая кризисным финансовым состоянием предприятия) состава оборотных активов, и состава краткосрочных финансовых обязательств.

Из состава оборотных активов исключается следующая неликвидная (в краткосрочном периоде) их часть:

- безнадежная дебиторская задолженность;

- неликвидные запасы товарно-материальных ценностей;

- расходы будущих периодов.

Из состава краткосрочных финансовых обязательств исключается – "внутренняя" их часть, которая может быть перенесена на период завершения финансового оздоровления:

- расчеты по начисленным дивидендам и процентам, подлежащим выплате;

- расчеты с дочерними предприятиями (филиалами).

С учетом значения этого коэффициента могут быть представлены направления оперативного механизма финансового оздоровления предприятия.

Основным содержанием оперативного механизма финансового оздоровления является обеспечение сбалансирования денежных активов и краткосрочных финансовых обязательств предприятия, достигаемое различными методами в зависимости от диктуемых условий реального финансового состояния предприятия.

Ускоренная ликвидность оборотных активов, обеспечивающая рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

- ликвидации портфеля краткосрочных финансовых вложений;

- ускорения инкассации дебиторской задолженности;

- снижения периода предоставления товарного (коммерческого) кредита;

- увеличения размера ценовой скидки при осуществлении наличного расчета за реализуемую продукцию;

(10)

(10) (11)

(11) (12)

(12) (13)

(13) (14)

(14)