|

Экономическая сущность и классификация активов предприятия

|

|

|

|

Тема: Управление активами

Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли.

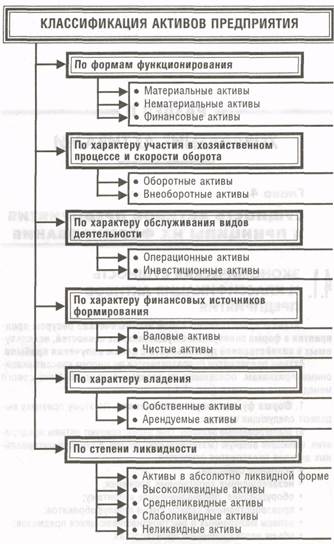

Активы предприятия подразделяются по многим классификационным признакам, основными из которых с позиций финансового менеджмента являются (рис. 4.1.):

1. форма функционирования активов. По этому признаку выделяют следующие их виды:

а) Материальные активы. Они характеризуют активы предприятия, имеющие вещную (материальную) форму. К составу материальных активов предприятия относятся:

• основные средства;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• производственные запасы сырья и полуфабрикатов;

• запасы малоценных и быстроизнашивающихся предметов;

• объем незавершенного производства;

• запасы готовой продукции, предназначенной к реализации;

•  прочие виды материальных активов.

прочие виды материальных активов.

•

Рисунок 4.1 Классификация активов предприятия по основным признакам

б) Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль. К этому виду активов предприятия относятся:

• приобретенные предприятием права пользования отдельными природными ресурсами;

• патентные права на использование изобретений;

„ноу-хау" — совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

|

|

|

права на промышленные образцы и модели;

• товарный знак — эмблема, рисунок или символ, зарегистрированные в установленном порядке, служащий для отличия товаров данного изготовителя от других аналогичных товаров;

• торговая марка — право на исключительное использование фирменного наименования юридического лица;

• права на использование компьютерных программных продуктов;

• „гудвилл" — разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли (в сравнении со среднеотраслевым ее уровнем) за счет использования боле эффективной системы управления, доминирующей позиции на товарном рынке, применения новых технологий и т.п.

другие аналогичные виды имущественных ценностей предприятия;

в) Финансовые активы Они характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К финансовым активам предприятия относятся:

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• дебиторская задолженность во всех ее формах;

• краткосрочные финансовые вложения;

• долгосрочные финансовые вложения.

2. Характер участия в хозяйственном процессе и скорость оборота активов. По этому признаку активы предприятия подразделяются на следующие виды:

а) Оборотные (текущие) активы. Они характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан.

|

|

|

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

• производственные запасы сырья и полуфабрикатов;

• запасы малоценных и быстроизнашивающихся предметов;

• объем незавершенного производства;

• запасы готовой продукции, предназначенной к реализации;

• дебиторскую задолженность;

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• краткосрочные финансовые вложения;

• расходы будущих периодов.

б) Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года и стоимостью свыше 15 необлагаемых налогом минимумов доходов граждан.

В состав внеоборотных активов предприятия входят следующие их виды:

• основные средства;

• нематериальные активы;

• незавершенные капитальные вложения;

• оборудование, предназначенное к монтажу;

• долгосрочные финансовые вложения;

• другие виды внеоборотных активов.

|

|

|