|

Пути развития морского и внутреннего водного транспорта

|

|

|

|

Пути развития морского и внутреннего водного транспорта определены Транспортной стратегией Российской Федерации на период до 2020 года, а также в подпрограммах "Морской транспорт", "Внутренний водный транспорт" и "Внутренние водные пути" Федеральной целевой программы "Модернизация транспортной системы России (2002 - 2010 годы)".

Морской транспорт, в первую очередь, оказывает существенное влияние на развитие внешней торговли, а также на достижение геополитических целей. Морской транспорт практически безальтернативно развивается в сегменте межконтинентальных перевозок грузов, успешно конкурируя на международном рынке морских перевозок. Он также конкурирует с внутренним водным транспортом в малом и большом каботаже и в экспортно-импортных перевозках.

Режим налогообложения для судов, зарегистрированных в Российском международном реестре, будет предусматривать уплату государственной пошлины за регистрацию судов в международном реестре и продление срока действия этой регистрации, а также уплату единого социального налога.

Как и во всем мире, основной целью создания Российского международного реестра является не получение доходов от регистрации судов, а мультипликативный эффект для экономики страны в целом, включая защиту внешней торговли от резких колебаний фрахтового рынка, обеспечение экономической безопасности экспортно-импортных операций страны, оживление связанных с судоходством отраслей экономики. При этом налоговая база может возрасти только внимания то обстоятельство, что наши усилия, направленные на увеличение количества судов, зарегистрированных под Государственным флагом Российской Федерации, вызваны не только стремлением достичь мультипликативного экономического эффекта, но и обеспечить стратегические каботажные перевозки в районы Крайнего Севера (которые, как известно, могут быть осуществлены только судами под российским флагом).

|

|

|

Законопроект был впервые представлен в Правительство Российской Федерации в 1999 году. В период 2000 - 2004 годы Правительством Российской Федерации было дано несколько поручений по совершенствованию законопроекта, во исполнение которых подготавливались и обновлялись финансово-экономическое обоснование, развернутая пояснительная записка и концепция законопроекта.

Поскольку некоторые федеральные органы исполнительной власти не согласовывали законопроект, работа велась без включения его в план работы Правительства Российской Федерации.

Президент Российской Федерации поддержал законопроект и поручил Правительству Российской Федерации представить его в Государственную Думу Федерального Собрания Российской Федерации на весеннюю сессию 2003 года.

В результате проделанной работы законопроект в установленном порядке был согласован с семнадцатью федеральными органами исполнительной власти, получил поддержку в Совете Федерации Федерального Собрания Российской Федерации и был включен в число первоочередных законопроектов Государственной Думой Федерального Собрания Российской Федерации.

Также законопроект прошел предварительное согласование в Экономическом управлении и Главном государственно-правовом управлении Президента Российской Федерации, в Институте законодательства и сравнительного правоведения при Правительстве Российской Федерации. Законопроект был дважды рассмотрен на заседании Комиссии Правительства Российской Федерации по законопроектной деятельности и одобрен для последующего рассмотрения на заседании Правительства Российской Федерации (15.03. 2004 г).

|

|

|

В порядке в Российском международном реестре не предусматривается. Общая стоимость этих судов составляет 139 млн. долл., или 740 тыс. долл. за одно судно. Между тем транспортные суда стоят от 25 млн. долл. до 60 млн. долл. В связи с этим данные Минфина России, обосновывающие его позицию, Минтрансом России приняты быть не могут.

Дальнейшее промедление с принятием проекта федерального закона "О внесении изменений в отдельные акты Российской Федерации в части, касающейся создания Российского международного реестра судов" может привести к вытеснению флота под Государственным флагом Российской Федерации на низкофрахтовые рынки и к полной его потере.

В настоящее время Российская Федерация располагает самой большой в мире сетью внутренних водных путей, используемых для транспортного судоходства. Являясь составной частью единой транспортной системы России, они обеспечивают транспортно-экономические связи 68 субъектов Российской Федерации и имеют водохозяйственное значение в решении важных государственных задач по водоснабжению, выработке электроэнергии, орошению, поддержанию экологического равновесия и др.

Стабильность работы и реализация конкурентных преимуществ внутреннего водного транспорта будет зависеть, прежде всего, от состояния водных путей и гидротехнических сооружений. Реализация положений подпрограмм "Внутренний водный транспорт" и "Внутренние водные пути" Федеральной целевой программы "Модернизация транспортной системы России (2002 - 2010 годы)" позволит уже в ближайшее время добиться существенного улучшения ситуации в данной области.

Однако эффективное развитие внутреннего водного транспорта, по нашему мнению, невозможно без тщательно продуманного реформирования системы государственного управления в данной области, создания оптимальной системы обеспечения безопасности судоходства на внутренних водных путях. Основной целью реформирования будет являться создание такой структуры их управления, которая в полной мере отвечала бы действующему законодательству, была бы адекватной реальным бюджетным возможностям и сложившимся на внутреннем водном транспорте экономическим условиям. Важнейшим требованием к системе управления внутренними водными путями является сохранение единого технологического комплекса обеспечения безопасности и эффективности судоходства. Данные мероприятия потребуют внесения изменений и дополнений в весь массив нормативных правовых актов по внутреннему водному транспорту (прежде всего в Кодекс внутреннего водного транспорта Российской Федерации).

|

|

|

Проводимая работа в области совершенствования нормативно-правовой базы позволит урегулировать на современном уровне широкий круг организационных, имущественных, административных, трудовых и иных отношений, возникающих в области судоходства и деятельности на внутреннем водном транспорте Российской Федерации, а также привести законодательство внутреннего водного транспорта в соответствие с нормами международного права.

Еще одной проблемой, связанной с внутренним водным транспортом, является присутствие на российских внутренних водных путях судов, плавающих под флагами иностранных государств.

Внутренние водные пути Российской Федерации закрыты для прохода судов под флагами проектов развития водных путей и модернизации гидротехнических сооружений коммерческих кредитов и кредитов международных финансовых институтов; поэтапное открытие внутренних водных путей для иностранных операторов.

Важным направлением реформы будет являться разделение водных путей на пути федерального и регионального значения с передачей последних в управление субъектам Российской Федерации.

2.2. Характеристика мини-отеля "Ардо"

Мини-отель "Ардо" расположен в живописной лесопарковой зоне на берегу Финского залива, и в то же время всего в 30 минутах езды от метро "Черная речка". Адрес отеля: Россия, 197706, г. Санкт-Петербург, Сестрорецк, ул.М. Горького, д.2.

Приморский климат с 4-этажное здание отеля введено в эксплуатацию корабельными номерами "люкс" и "полулюкс" с евроотделкой. Во всех двухместный однокомнатный.

Туристам, нуждающимся в лечении, могут быть предложены лечебные программы. К услугам туристов уютный холл с телевизором и мягкой мебелью, в отеле созданы все условия для отдыха родителей с детьми. Все усилия работников "Ардо".

|

|

|

Общество с ограниченной ответственностью "Ардо" было создано на основе объединения средств его учредителей с целью ведения совместной коммерческой деятельности в соответствии с законами РФ. Цель создания организации – осуществление стоящем стационарном здании. Обществу принадлежит территория в городе Сестрорецке общей площадью 400 кв. м, на которой находится мини-отель "Ардо".

Согласно штатному расписанию (см. Приложение 4) на предприятии действует следующая организационная структура, представленная на Схеме 1.

Организационная структура управления мини-отелем "Ардо":

Схема 1.

| Директор |

| Бухгалтер | Служба приема и размещения | Менеджер по работе с клиентами | Кухня |

| Хозяйственный отдел | Инженерный отдел | Служба безопасности |

Управление предприятием осуществляется в соответствии с его Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью. Управление предприятием осуществляется на базе определенной бухгалтер. Вместе с директором он несет ответственность за финансовое состояние предприятия.

К финансовой отчетности предприятия, предусмотренной Законом, относятся: баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет о собственном капитале и примечания к отчетам, подписываемые руководителем и бухгалтером предприятия.

Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках о деятельности предприятия за отчетный период.

Как и баланс, форма "Отчет о финансовых результатах" не содержит примера заполнения. Основными определениями, которые используются в отчете о финансовых результатах, являются:

доходы - увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые ведут к росту собственного капитала (кроме увеличения капитала за счет взносов собственников);

расходы - уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые ведут к уменьшению собственного капитала (кроме уменьшения за счет его изъятия или распределения собственниками); одним из главных разделов в работе предприятия. Поэтому выдача заработной платы работникам также входит в обязанности бухгалтера.

|

|

|

Служба приема и размещения, в которую входит администратор, – одно из главных подразделений отеля. Находится служба на 1 этаже, в вестибюле, осуществляет регистрацию прибывающих гостей, распределение номерного фонда, выписку и расчеты с клиентами, прием телефонных звонков, соединение с номерами гостей, передачу различного рода информации и многое другое. Это место является по существу центром контроля за предоставляемыми услугами и разрешением технических и организационных проблем. Кроме того, в случае

дневную – 9.00-21.00ч.

ночную – 21.00-9.00ч.

Регистрация гостей – основная функция службы приема. Здесь происходит процесс оформления аренды номеров, сопровождающийся регистрационными записями. Эти записи содержат информацию о госте, включая его или ее домашний адрес и телефон, данные паспорта, дату въезда и предполагаемую дату выезда, способ оплаты (наличный расчет, по кредитной карте или безналичный расчет).

Менеджер по работе с клиентами занимается планированием загрузки отеля, заключением договоров с контрагентами.

Кухня (столовая), т.е. повара, несет ответственность за количество и устранением неполадок, обеспечением пожарной безопасности в отеле.

Служба безопасности создана для защиты гостей, их имущества, а также защиты имущества отеля от гостей; отслеживает нежелательных гостей и профессиональных жалобщиков; занимается патрулированием служебного входа и проверкой дверей.

Администраторам подчиняется хозяйственный и инженерный отделы, а также служба безопасности. В нашем отеле работает два администратора, три повара, три уборщицы и два охранника. Все вместе имеют общую цель – удовлетворение потребностей клиентов.

Отель придерживается политики привлечения молодых специалистов. Необходимые требования при этом – опыт работы и знание иностранного языка.

Информационные технологии на предприятии:

Достижения технического прогресса в области информационных технологий конца XX века прочно завоевали свои позиции в туристской индустрии, в корне изменив процедуру формирования, продвижения и реализации туристских услуг. С появлением национальных и международных систем бронирования, компьютерной сети Интернет, мультимедийных каталогов работы, для быстрого ответа на запрос клиента, ведь заставляя его ждать, мы рискуем потерять, может быть постоянного, клиента. Но технической базы не всегда хватает и тут уже нужны квалифицированные менеджеры, хорошо знающие свой отель и умеющие рассказать о нем больше, чем турист может узнать из Интернета или брошюр.

2.3. Анализ и диагностика финансового состояния мини-отеля "Ардо"

Предварительная оценка имущества ООО "Ардо" и источников его формирования:

Стоимостная оценка имущества предприятия и источников его формирования отражаются в бухгалтерском балансе. Баланс предприятия можно рассматривать как отчет о его финансовом состоянии на момент составления бухгалтерского баланса. Показатели, характеризующие наличие имущества и источников его формирования, приводятся на начало и конец отчетного периода, что позволяет выявить изменения, происшедшие в стоимости и структуре имущества и финансового капитала предприятия. Исследовать структуру и динамику финансового состояния можно при помощи сравнительного аналитического баланса (см. Приложение 3).

Изучив состав и структуру имущества ООО "Ардо" за 2007 год по данным сводного сравнительного аналитического баланса, видно, что общая стоимость имущества предприятия, включая деньги, в течение анализируемого периода увеличилась на 545 тыс. руб. (или на 1,44%). Причем данное увеличение происходило за счет роста мобильных (оборотных) активов (по сравнению с началом года оборотные средства возросли на 1259 тыс. руб. или на 19,27%), т. к. внеоборотные средства за отчетный период уменьшились на 714 тыс. руб. или на 2,28%. Незначительные структурные изменения видны и на диаграммах, представленных на рисунках 1 и 2 (см. Приложение 5).

В составе имущества в течение отчетного периода также происходили изменения. Если на начало года доля оборотных средств составляла 17,27%, то к концу отчетного периода она возросла на 3,04 пункта и составила 20,31%.

Анализируя пассив баланса, можно отметить, что увеличение источников имущества ООО "Ардо" на конец отчетного периода на 545 тыс. руб. (1,44%) было обеспечено ростом собственного капитала на 489 тыс. руб. (1,44%) и незначительным увеличением обязательств предприятия на 56 тыс. руб. (1,46%). Удельный вес источников собственных средств остался прежний и составил на конец отчетного периода 89,87%, что говорит о высокой независимости предприятия от заемных и привлеченных средств и его финансовой устойчивости.

Ключевым этапом данного раздела анализа является выявление степени соотношения дебиторской и кредиторской задолженности, собственного и заемного капитала, покрытия собственным капиталом величины внеоборотных активов. Из анализируемого периода), а также размер собственных средств больше иммобилизованных активов (34481 тыс. руб. против 30576 тыс. руб).

Следующим этапом финансового анализа является исследование показателей ликвидности и платежеспособности.

Анализ ликвидности и платежеспособности предприятия:

Одним из важнейших критериев анализа финансового состояния предприятия является его платежеспособность, под которой понимается готовность возместить кредиторскую задолженность при наступлении сроков платежа текущими поступлениями денежных средств. В ходе анализа платежеспособности проводят расчеты по определению ликвидности активов предприятия, ликвидности его баланса, вычисляют абсолютные и относительные показатели ликвидности.

Оценка ликвидности баланса:

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов

…………………………………. активов составляет:

А2нг=2979 тыс. руб.

А2кп=2318 тыс. руб.

А3 – медленно реализуемые активы – это статьи из раздела II баланса "Оборотные активы" (запасы за минусом расходов будущих периодов, налог на добавленную стоимость) и долгосрочные финансовые вложения (ДФВ) из раздела I баланса "Внеоборотные активы" (стр.210 – стр.216 + стр.220 + стр.140 формы №1).

В моем отеле данная группа активов составляет:

А3нг=1848-539+904=2213 тыс. руб.

А3кп=3502-530+893=3865 тыс. руб.

А4 – труднореализуемые активы – активы, которые предназначены для длительного использования в хозяйственной деятельности в течение относительно продолжительного периода времени. Это статьи раздела "Внеоборотные активы" формы №1, за исключением ДФВ, которые были включены в предыдущую группу, а также дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (стр.110 + стр.120 + стр.130 + стр.216 + стр.230).

В отеле "Ардо" данная группа активов составит:

А4нг=29774+1516+539=31829 тыс. руб.

А4кп=30332+244+530=31106 тыс. руб.

Группировка пассивов происходит по степени срочности их возврата:

П1 – наиболее краткосрочные обязательства – кредиторская задолженность и прочие краткосрочные обязательства (стр.620 + стр.660 формы №1).

В отеле "Ардо" данная группа пассивов составляет:

П1нг=2392 тыс. руб.

П1кп=3003 тыс. руб.

П2 – краткосрочные пассивы, т.е. краткосрочные заемные средства (стр.610 формы №1).

В отеле "Ардо" они составляют:

П2нг=1439 тыс. руб.

П2кп=884 тыс. руб.

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства (стр.510 + стр.520 формы №1).

В отеле "Ардо" эта группа пассивов отсутствует, т.е. равна нулю.

П4 – постоянные пассивы – статьи раздела "Капитал и резервы", а также статьи раздела "Краткосрочные обязательства", которые не вошли в предыдущую группу (стр.490 + стр.630 + стр.640 + стр.650 формы №1).

В отеле "Ардо" они составляют:

П4нг=33992 тыс. руб.

П4кп=34481 тыс. руб.

Полученные выше данные для удобства сведем в следующую таблицу 1:

Взаимосвязь между показателями актива и пассива.

Таблица 1.

| Группа активов | Наименование группы | Сумма на начало года, тыс. руб. | Сумма на конец периода, тыс. руб. | Группа пассивов | Наименование группы | Сумма на начало года, тыс. руб. | Сумма на конец периода, тыс. руб. |

| А1 | Наиболее ликвидные активы | 802 | 1079 | П1 | Наиболее краткосрочные обязательства | 2392 | 3003 |

| А2 | Быстрореализуемые активы | 2979 | 2318 | П2 | Краткосрочные пассивы | 1439 | 884 |

| А3 | Медленно реализуемые активы | 2213 | 3865 | П3 | Долгосрочные пассивы | 0 | 0 |

| А4 | Труднореализуемые активы | 31829 | 31106 | П4 | Постоянные пассивы | 33992 | 34481 |

Мерилом финансовой устойчивости предприятия является степень покрытия внеоборотных активов капиталом и резервами, которые не могут быть затребованы кредиторами обратно, т.е. собственным капиталом. Исходя из этого, степень финансовой независимости будет высокой, если основные средства полностью покрыты уставным капиталом. В отеле "Ардо" основные средства полностью покрыты уставным капиталом на начало и на конец отчетного периода.

Оценка относительных показателей ликвидности и платежеспособности:

Для качественной оценки платежеспособности и ликвидности предприятия, кроме анализа ликвидности баланса, необходим расчет коэффициентов ликвидности. Показатели ликвидности применяют для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности предприятия не только на данный момент, но и в случае чрезвычайных происшествий.

Финансовые коэффициенты, применяемые для оценки ликвидности предприятия:

Коэффициент текущей ликвидности (покрытия): дает общую оценку платежеспособности. Он показывает, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств. Если соотношение меньше, чем 1: 1, то текущие обязательства превышают текущие активы. Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности, нерациональным использованием ресурсов.

Ее величина должна быть в пределах 45-60% величины текущих обязательств.

Ккл³0,8-1 Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов.

Формула расчета: Ккл=(А1+А2) / (П1+П2), т.е. отношение денежных средств и КФВ плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам.

Кнг=(802+2979) / (2392+1439) =3781/3831=0,99

Ккп=(1079+2318) / (3003+884) =3397/3887=0,87

Фактические значения коэффициента критической оценки в отеле "Ардо" находятся в указанном интервале, а к концу отчетного периода имеет место уменьшение значения данного коэффициента на 0,12, что говорит о необходимости постоянной работы с дебиторами с целью обеспечения возможности обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов.

Коэффициент абсолютной ликвидности: является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (немедленно). Величина его должна быть не ниже 0,2. Данный коэффициент характеризует платежеспособность предприятия на дату составления баланса и интересует, прежде всего, кредиторов.

Кал³0,2-0,5 Низкое значение указывает на снижение платежеспособности предприятия.

Формула расчета: Кал=А1 / (П1+П2), т.е. отношение денежных средств и КФВ к текущим пассивам.

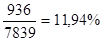

Кнг=802 / (2392+1439) =802/3831=0,21

Ккп=1079 / (3003+884) =1079/3887=0,28

Анализ фактических значений коэффициента абсолютной ликвидности показал, что насколько производственные запасы покрывают долгосрочные обязательства.

Рост данного показателя в динамике трудно оценить однозначно.

Формула расчета: Кпп=П3/А3, т.е. отношение долгосрочных кредитов и заемных средств к величине запасов, НДС, дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочих оборотных активов.

Кнг=0/2213=0

Ккп=0/3865=0

Значения коэффициента перспективной ликвидности свидетельствуют о том, что у отеля "Ардо" предстоящие поступления превышают будущие платежи, т.е. долгосрочные обязательства, которые у анализируемого предприятия отсутствуют.

Коэффициент задолженности: показывает, сколько долгосрочных обязательств приходится на 1 руб., вложенный в активы предприятия. Другими словами, определяет, какая часть активов предприятия в случае необходимости, понадобится для покрытия его долгосрочных обязательств.

Кз<0,38 Чем ниже Кз, тем меньше надо средств для погашения долгосрочных платежей.

Формула расчета: Кз=П3 / (А1+А2+А3+А4), т.е. отношение величины долгосрочных обязательств к активам предприятия.

Кнг=0 / (802+2979+2213+31829) =0

Ккп=0 / (1079+2318+3865+31106) =0

Результаты коэффициента задолженности говорят о том, что долгосрочные отеля "Ардо" и продажи имущества все внешние обязательства будут покрыты.

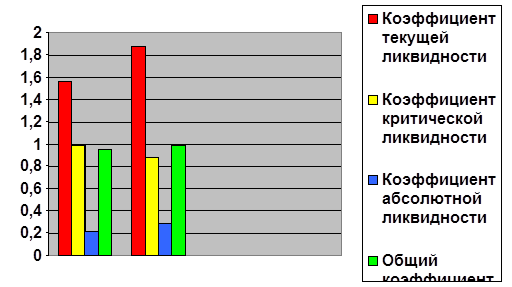

Динамика показателей ликвидности ООО "Ардо" представлена диаграммой на рисунке 6:

Рис.6. Динамика показателей ликвидности за 2006-2007 гг. (%).

Данные, отраженные диаграммой, свидетельствуют об улучшении ситуации в отношении ликвидности предприятия – увеличились значения всех коэффициентов ликвидности, за исключением коэффициента критической ликвидности. Последний снизился на 0,12, коэффициент текущей ликвидности увеличился на 0,31, коэффициент абсолютной ликвидности – на 0,07, общий коэффициент ликвидности – на 0,04. Платежная готовность предприятия остается достаточно высокой, на это, в частности, указывают значения коэффициентов, находящиеся в соответствии с нормативными.

Значения всех показателей ликвидности ООО "Ардо" для удобства сведены в таблицу 2 (см. Приложение 7).

Показатели ликвидности и платежеспособности взаимодополняют друг

вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма не просто: необходимо время и инвестиции. Для хронически "больного" предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к роковой развязке – банкротству.

Анализ финансовой устойчивости предприятия:

Одной из основных задач анализа финансово-экономического состояния предприятия является исследование показателей, характеризующих его финансовую устойчивость. Она определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Анализ абсолютных показателей финансовой устойчивости:

Наряду с собственными оборотными средствами предприятие использует еще и заемные средства. Анализируя соответствие или несоответствие средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости:

Источники собственных средств: увеличение собственных средств способствует усилению финансовой устойчивости предприятия.

Формула расчета: Ис= [стр.490+åстр.640, 650 пассива баланса]

Инг=33992 тыс. руб.

Икп=34481 тыс. руб.

К концу отчетного периода источники собственных средств отеля "Ардо" увеличились по сравнению с началом года на 489 тыс. руб., что способствует расчета: Ед=Ес+Кд

Енг=2702 тыс. руб.

Екп=3905 тыс. руб.

Краткосрочные кредиты и займы: выявленная тенденция к увеличению краткосрочных заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, а с другой – об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

Формула расчета: Кк= [стр.610 раздела V баланса "Краткосрочные обязательства"]

Кнг=1439 тыс. руб.

Ккп=884 тыс. руб.

Общая величина основных источников средств для формирования запасов и затрат: рациональное формирование запасов и затрат за счет общей величины основных источников средств оказывает положительное влияние на ход.

Нормальная финансовая устойчивость определяется условиями:

S={0; 1; 1}, т.е. DЕс<0, DЕд³0, DЕå³0.

При нормальной устойчивости, гарантирующей платежеспособность, предприятие оптимально использует свои собственные и кредитные ресурсы, текущие активы и кредиторскую задолженность.

Неустойчивое финансовое состояние определяется условиями:

S={0; 0; 1}, т.е. DЕс<0, DЕд<0, DЕå³0.

Оно характеризуется нарушением платежеспособности: в этом случае предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат.

Кризисное (критическое) финансовое состояние определяется:

S={0; 0; 0}, т.е. DЕс<0, DЕд<0, DЕå<0.

В этой ситуации наблюдаются наличие просроченной кредиторской и дебиторской задолженности и неспособность погасить ее в срок. Денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности и просроченных ссуд.

Определю тип финансовой устойчивости в отеле "Ардо" на конец отчетного периода:

DЕс=-490 тыс. руб., т.е. DЕс<0.

DЕд=-490 тыс. руб., т.е. DЕд<0.

DЕå=394 тыс. руб., т.е. DЕå>0.

Анализ и оценка финансовой устойчивости отеля "Ардо" показал, что он находится в неустойчивом финансовом состоянии, которое характеризуется нарушением платежеспособности. В этом случае предприятию необходимо привлекать дополнительные источники покрытия запасов и затрат. Такое заключение сделано на основании следующих выводов:

· запасы и затраты не покрываются собственными оборотными средствами (см. п.9);

· негативным моментом является неудовлетворительное использование на предприятии внешних заемных средств. Долгосрочные кредиты и займы не привлекаются, краткосрочные обязательства возрастают, но не намного (+ 56 тыс. руб. на конец отчетного периода по сравнению с началом года), т.е. предприятие не желает, не умеет или не может использовать заемные средства для деятельности.

Из результатов расчета трехмерного показателя типа финансовой устойчивости следует вывод, что данное предприятие имеет недостаток собственных оборотных средств.

Значение показателя 10, т.е. излишка или недостатка собственных и отражает уровень риска деятельности организации и ее зависимость от заемного капитала. По результатам расчетов финансовой устойчивости можно сделать выводы об интенсивности использования заемных средств, степени зависимости от краткосрочных обязательств, уровне долговременной устойчивости организации без заемных средств. Для этого необходимы расчет и анализ относительных показателей, существенно дополняющих оценку финансовой устойчивости, сделанную на основе абсолютных величин.

Анализ относительных показателей финансовой устойчивости:

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период.

Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия:

Коэффициент обеспеченности собственными оборотными средствами: показывает наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Является критерием для определения неплатежеспособности (банкротства). Чем выше показатель, тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой финансовой политики.

Интервалы оптимальных значений: Ко³0,1.

Формула расчета: Ко=Ес/Обс=(Ис-Ос) /Обс, т.е. отношение собственных оборотных средств к общей величине оборотных средств предприятия.

Кнг=2702/6533=0,41

Ккп=3905/7792=0,5

Коэффициент обеспеченности производства, малоценных и быстроизнашивающихся предметов к валюте баланса.

Кнг=(29774+1309+1516) /37823=32599/37823=0,86

Ккп=(30332+2972+244) /38368=33548/38368=0,87

Коэффициент имущества производственного назначения: показывает долю имущества производственного назначения в общей стоимости всех средств предприятия. В случае снижения значения показателя ниже критической границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения, если финансовые результаты в отчетном периоде не позволяют существенно пополнить источники собственных средств.

Интервалы оптимальных значений: Кп. им. ³0,5

Формула расчета: Кп. им. =(З+Ос) /ВБ, т.е. отношение суммы внеоборотных активов и производственных запасов к итогу баланса.

Кнг=(2752+31290) /37823=34042/37823=0,9

Ккп=(4395+30576) /38368=34971/38368=0,91

Коэффициент автономии: характеризует независимость предприятия от заемных средств. Показывает долю собственных средств в общей сумме всех средств предприятия. Превышение рекомендуемого значения свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущие периоды, расширении возможности привлечения средств со стороны. Тенденция роста коэффициента автономии с точки зрения кредиторов повышает гарантии погашения предприятием своих обязательств.

Интервалы оптимальных значений: Ка>0,5 показывает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение данного ограничения важно не только для самого предприятия, но и для его кредиторов.

Формула расчета: Ка=Ис/ВБ, т.е. отношение общей суммы всех средств предприятия к источникам собственных средств.

Кнг=33992/37823=0,9

Ккп=34481/38368=0,9

Коэффициент соотношения заемных и собственных средств: указывает, сколько заемных средств привлекло предприятие на 1 руб., вложенный в активы собственных средств. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности).

Интервалы оптимальных значений: Кз/с<0,7

Формула расчета: Кз/с=(Кд+Кк) /Ис, т.е. отношение всех обязательств к собственным средствам.

Кнг=(0+1439) /33992=1439/33992=0,04

Ккп=(0+884) /34481=884/34481=0,03

Коэффициент соотношения мобильных и иммобилизованных средств: показывает, сколько внеоборотных средств приходится на 1 руб. оборотных прибыли от хозяйственной деятельности. Такая задача является стратегической в финансовой политике предприятия.

Таким образом, проведенный анализ показывает, что финансовая устойчивость – это определение состояния счетов хозяйствующего субъекта, гарантирующего постоянную платежеспособность. Поток хозяйственных операций и соответственно поток средств формируют соответствующую финансовую устойчивость. Управление потоками средств в ходе торгово-производственной деятельности ведет к улучшению финансового состояния предприятия, повышению его финансовой устойчивости.

Анализ рентабельности и деловой активности предприятия:

Относительными характеристиками финансовых результатов предприятия являются показатели рентабельности. Показатели рентабельности характеризуют эффективность предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д.

Показатели, характеризующие прибыльность (рентабельность):

Рентабельность продаж: показывает, сколько прибыли приходится на единицу реализованной продукции.

Формула расчета: R1=

R1 отч. =

R1 пред. =

Считать положительной тенденцией: рентабельность продаж R1 возросла на 2,04 пункта, или на 20,61%, что говорит об увеличении прибыли на единицу реализованной продукции; экономическая рентабельность R2 увеличилась на 65,43% и это свидетельствует об увеличении прибыли с каждого рубля, вложенного в активы; значительный рост рентабельности внеоборотных активов R4 (на 71,81%), вызванный увеличением чистой прибыли и сокращением стоимости внеоборотных активов, говорит о более эффективном их использовании.

Частным показателем рентабельности внеоборотных активов является фондорентабельность R7, увеличение которой на 65,05% свидетельствует о росте прибыли, приходящейся на единицу стоимости основных средств.

Возросший уровень рентабельности собственного капитала R3 (на 65,69%) отражает увеличившуюся отдачу средств, сформированных за счет вкладов собственников, а увеличившаяся в отчетно<

|

|

|