|

Студент группы ЗИЭФ МО-404

|

|

|

|

Проверил, старший преподаватель

__________________ С.И. Бородин __________________________2012 г.

Автор работы

студент группы ЗИЭФ МО-404

________________ __________________________2012 г.

Челябинск 2012

ОГЛАВЛЕНИЕ

1 КОНСУЛЬТАНТ ПЛЮС.. 3

2 КОМПЛЕКТ ДОКУМЕНТОВ, НЕОБХОДИМЫЙ ДЛЯ РЕГИСТРАЦИИ ЮРИДИЧЕСКОГО ЛИЦА.. 22

3 КОМПЛЕКТ ДОКУМЕНТОВ, НЕОБХОДИМЫЙ ДЛЯ ЛИКВИДАЦИИ ЮРИДИЧЕСКОГО ЛИЦА.. 30

4 КОМПЛЕКТ ДОКУМЕНТОВ, НЕОБХОДИМЫЙ ДЛЯ РЕГИСТРАЦИИ ИНДИВИДУАЛЬОГО ПРЕДПРИНИМАТЕЛЯ.. 34

5 КОМПЛЕКТ ДОКУМЕНТОВ, НЕОБХОДИМЫЙ ДЛЯ ЛИКВИДАЦИИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ.. 42

6 ФОРМЫ ОТЧЕТНОСТИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ.. 46

6.1 Справка о доходах физического лица (форма 2-НДФЛ) 46

6.2 Налоговая декларация по налогу на доходы физических лиц (форма 3- НДФЛ) 47

7 ОФОРМЛЕНИЕ ИНФОРМАЦИИ ДЛЯ ПЕНСИОННОГО ФОНДА РФ.. 54

1 КОНСУЛЬТАНТ ПЛЮС

Задание 1

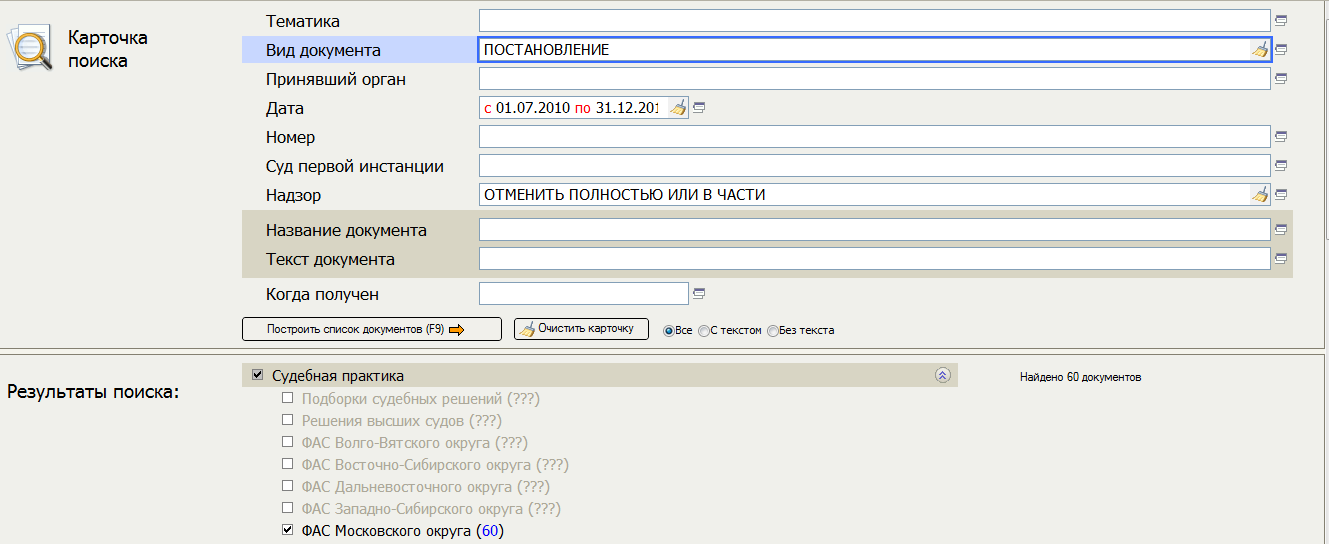

Найдите постановления Федерального арбитражного суда Московского округа, принятые во втором полугодии 2010 года, отмененные при пересмотре в порядке надзора Президиумом Высшего арбитражного суда Российской Федерации.

В задании иллюстрируется поиск с использованием полей "Дата" и "Надзор".

Привести список документов, которые разъясняют ответ.

Решение

Заполняем поля «Принявший орган», «Дата», «Надзор».

Рисунок 1 – Карточка поиска задания 1

Сформированный список документов включает следующие постановления ФАС Московского округа:

1) От 12.01.2011 N КГ-А40/14863-10 по делу N А40-126213/09-102-943

2) От 12.01.2011 N КА-А40/16337-10 по делу N А40-46934/10-13-225

3) От 11.01.2011 N КГ-А40/15218-10 по делу N А40-37092/10-133-290

4) От 30.12.2010 N КГ-А40/16236-10 по делу N А40-59876/09-102-571

5) От 28.12.2010 N КГ-А41/14946-10 по делу N А41-11850/10

6) От 24.12.2010 N КГ-А40/16320-10 по делу N А40-31616/10-95-129

|

|

|

7) От 22.12.2010 N КА-А40/15922-10 по делу N А40-58381/10-17-333

8) От 21.12.2010 N КА-А40/14826-10 по делу N А40-40222/08-153-445

9) От 20.12.2010 N КГ-А40/15089-10 по делу N А40-5798/10-58-76

10) От 15.12.2010 N КГ-А40/15346-10 по делу N А40-36477/10-100-314

11) От 13.12.2010 N КГ-А40/13871-10 по делу N А40-134843/09-56-768

12) От 07.12.2010 N КГ-А40/13021-10 по делу N А40-177253/09-89-1226

13) От 02.12.2010 N КГ-А40/12243-10 по делу N А40-111672/09-113-880

14) От 01.12.2010 N КГ-А40/14391-10 по делу N А40-47499/10-27-380

15) От 30.11.2010 N КГ-А40/14271-10 по делу N А40-140177/09-61-988

16) От 22.11.2010 N КГ-А40/13176-10 по делу N А40-134840/09-55-1031

17) От 25.11.2010 N КГ-А40/14320-10 по делу N А40-96790/09-7-743

18) От 22.11.2010 N КГ-А41/12088-10 по делу N А41-9221/09

19) От 18.11.2010 N КГ-А40/13815-10 по делу N А40-69545/09-37-137

20) От 02.11.2010 N КГ-А40/13040-10-П по делу N А40-4113/10-25-33

21) От 08.11.2010 N КГ-А40/13175-10 по делу N А40-146172/09-42-745

22) От 18.10.2010 N КГ-А40/12480-10 по делу N А40-34287/10-63-289

23) От 22.10.2010 N КГ-А40/11821-10-П по делу N А40-43483/06-91-295

24) От 21.10.2010 N КГ-А40/11896-10 по делу N А40-58697/09-95-227

25) От 21.10.2010 N КА-А40/12231-10 по делу N А40-167992/09-13-1421

26) От 18.10.2010 N КГ-А41/12741-10 по делу N А41-39651/09

27) От 14.10.2010 N КГ-А41/12411-10 по делу N А41-33084/09

28) От 08.10.2010 N КА-А40/11975-10 по делу N А40-19954/10-94-110

29) От 04.10.2010 N КГ-А40/10161-10 по делу N А40-33425/09-24-259

30) От 30.09.2010 N КГ-А40/9538-10-П по делу N А40-91883/08-61-820

31) От 28.09.2010 N КГ-А40/11303-10 по делу N А40-62534/09-102-606

32) От 28.09.2010 N КГ-А40/11106-10 по делу N А40-15962/10-104-120

33) От 27.09.2010 N КГ-А40/11464-10 по делу N А40-153349/09-59-1124

34) От 23.09.2010 N КГ-А41/10721-10 по делу N А41-8794/10

35) От 21.09.2010 N КА-А41/10639-10 по делу N А41-372/10

36) От 21.09.2010 N КА-А40/10471-10 по делу N А40-141928/09-20-1139

37) От 20.09.2010 N КГ-А40/10257-10 по делу N А40-28201/10-16-237

38) От 16.09.2010 N КГ-А40/10563-10 по делу N А40-101653\09-62-422

39) От 14.09.2010 N КА-А41/10306-10 по делу N А41-19368/08

40) От 14.09.2010 N КА-А40/10311-10 по делу N А40-154999/09-108-1176

41) От 13.09.2010 N КГ-А40/10378-10-П по делу N А40-72552\08-51-639

42) От 10.09.2010 N КА-А40/9298-10 по делу N А40-143319/09-142-1126

43) От 02.09.2010 N КГ-А41/8201-10-1,2 по делу N А41-42032/09

44) От 02.09.2010 N КГ-А40/7913-10 по делу N А40-89064/09-26-717

45) От 30.08.2010 N КГ-А41/9296-10 по делу N А41-6959/10

46) От 23.08.2010 N КГ-А40/9168-10 по делу N А40-120754/09-55-921, А40-120743/09-65-584, А40-120745/09-102-898, А40-120749/09-32-953, А40-120747/09-24-979

47) От 16.08.2010 N КГ-А40/8781-10 по делу N А40-37908\09-93-401

48) От 13.08.2010 N КГ-А41/6639-10 по делу N А41-16247/09

|

|

|

49) От 11.08.2010 N КГ-А40/9245-10 по делу N А40-1086/10-125-11

50) От 04.08.2010 N КГ-А40/8358-10 по делу N А40-160170/09-102-1126

51) От 23.07.2010 N КГ-А40/7259-10 по делу N А40-81978/08-54-645

52) От 23.07.2010 N КА-А41/7765-10 по делу N А41-13284/09

53) От 22.07.2010 N КГ-А41/6989-10 по делу N А41-25483/09

54) От 22.07.2010 N КГ-А41/6911-10 по делу N А41-12348/09

55) От 22.07.2010 N КГ-А40/7433-10 по делу N А40-161960/09-150-1092

56) От 22.07.2010 N КГ-А40/6157-10 по делу N А40-127386/09-122-889

57) От 12.07.2010 N КА-А40/7272-10 по делу N А40-125814/09-119-862

58) От 12.07.2010 N КА-А40/6939-10 по делу N А40-77602/09-15-252

59) От 01.07.2010 N КГ-А41/6050-10 по делу N А41-32492/09

60) От 01.07.2010 N КГ-А40/6491-10-1,2 по делу N А40-119205/09-48-929

Задание 2

Найдите документ, принятый органом исполнительной власти в области образования, которым направлено разъяснение о том, облагается ли стипендия налогом.

В задании применяется поиск с использованием полей "Принявший орган" и "Текст документа".

Привести выходные данные документа, на основании, которого разъясняется ответ.

Решение

В поле «Принявший орган» отмечаем Министерства образования различных территориальных образований, применив фильтр по «министерство образования», в поле «Текст Документа» вводим запрашиваемый параметр.

Рисунок 2 – Карточка поиска по заданию 2

Найденный документ – Письмо Минобразования РФ от 23.01.2002 №35-55-35ин/02-07 «О новом Типовом положении о стипендиальном обеспечении студентов».

В тексте документа находим: «Государственные стипендии полностью освобождены от налогообложения (стипендии студентов, аспирантов, докторантов, адъюнктов)». Таким образом ответ на поставленный вопрос получен.

Задание 3

Найдите статью с разъяснениями о том, какие документы можно подписывать, используя факсимиле, опубликованную в одном из номеров периодического журнала.

В задании иллюстрируется поиск материалов прессы и книг и уточнение списка или поиск с использованием полей "Источник публикации" и "Текст документа".

Привести название статьи, автора, реквизиты журнала, которые разъясняют ответ. Приведете фото иллюстрирующие решение задания.

Решение

Заполняем поля «Вид документа» и «Текст документа».

Рисунок 3 – Карточка поиска по заданию 3

В построенном списке находим статью Полянской В.А. «Что можно, а что нельзя подписывать факсимиле», опубликованную в журнале «Главная книга», 2011, №4

|

|

|

Задание 4

Ваша организация решила заняться продажей детских товаров, и руководство попросило Вас выяснить, реализация каких детских товаров облагается НДС по ставке 10%. Изучите Налоговый кодекс Российской Федерации, найдите, входят ли в эту группу товаров портфели? Подготовьте для руководителя требуемый перечень товаров в виде закладки на соответствующий фрагмент Налогового кодекса Российской Федерации.

Задание иллюстрирует применение Быстрого поиска, установку и экспорт закладки. Приведете фото иллюстрирующие решение задания.

Решение

В меню быстрого поиска вводим интересующий вопрос. В появившемся списке документов выбираем ссылку на главу 21 НК РФ «Налог на добавленную стоимость»

Рисунок 4 – Быстрый поиск по заданию 4

Используя оглавление документа находим статью «Налоговые ставки». В результате изучения статьи выяснено, что портфели не входят в группу детских товаров, облагаемых НДС по ставке 10%. Теперь необходимо создать закладку на данный фрагмент кодекса, для этого, щелкнув по кнопке «Закладки», выбираем «Новая закладка», даем имя закладке и нажимаем «Готово».

Рисунок 5 – Создание закладки

В папке «Закладке» теперь появилась созданная закладка.

Рисунок 6 – Меню «Закладки»

Задание 5

Найдите схемы учета, в которых рассмотрен порядок отражения в учете результатов дооценки объектов основных средств, учитываемых на счете 01 "Основные средства", проведенной в 2011 г.

В задании иллюстрируется поиск с использованием полей "Название документа" и "План счетов".

Приведете количество найденных схем учета.

Приведете фото схемы, иллюстрирующей решение задания.

Решение

Заполняем поля «План счетов» и «Название документа».

Рисунок 7 – Карточка поиска по заданию 5

В найденных документах находим выпуск «Схемы корреспонденции счетов» от 16 марта 2012 года на ситуацию «Как отражается в бухгалтерском учете и отчетности за 2011 г. переоценка основных средств (ОС)?».

Ответ: Сумма дооценки ОС зачисляется в добавочный капитал организации на счет 83 "Добавочный капитал"

|

|

|

Задание 6

Выясните, можно ли в договоре возмездного оказания услуг предусмотреть условие об обязанности заказчика выплатить штраф при одностороннем отказе от исполнения договора.

В задании иллюстрируется поиск кодекса, применение "Путеводителя по судебной практике (ГК РФ)", использование оглавления документа.

Привести выходные данные документов, которые подтверждают различные позиции.

Решение

Находим путеводитель по договорной работе – возмездное оказание услуг.

Рисунок 8 – Путеводитель

Ответ: «Заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов». Таким образом, существует возможность предусмотреть условие об обязанности заказчика выплатить штраф при одностороннем отказе от исполнения договора.

Задание 7

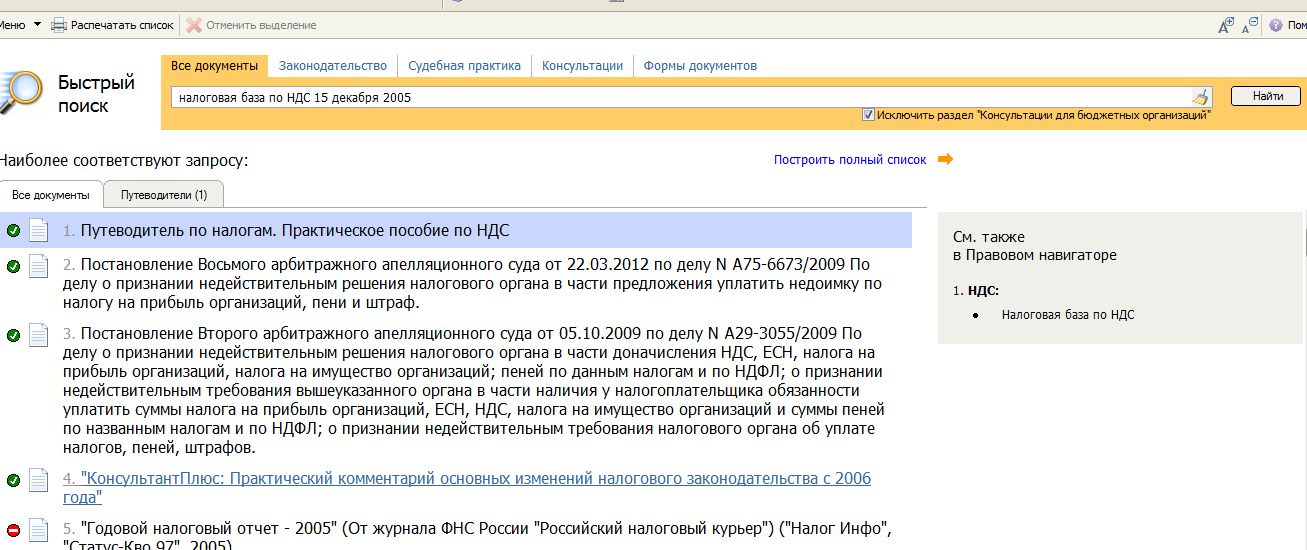

Выясните, какой порядок определения налоговой базы по налогу на добавленную стоимость действовал на 15 декабря 2005 года. Известно, что момент определения налоговой базы регулируется Налоговым кодексом.

В примере иллюстрируется применение Быстрого поиска и поиск редакции.

Привести отличия от актуальной позиции.

Решение

В строке быстрого поиска задаем «Налоговая база по НДС на 15 декабря 2005г.» В полученном списке выбираем документ «Практический комментарий основных изменений налогового законодательства с 2006 года». Одним из пунктов изменений является введенное изменение налоговой базы по налогу на добавленную стоимость. Так как законодательство вступает в силу с 1 января 2006 года, на 15 декабря 2005 года оно не действовало. В комментариях к документу находим: «С 1 января 2006 года налогоплательщики не смогут определять в учетной политике налоговую базу только "по оплате" или "по отгрузке", как это было раньше. Будет применяться только один метод определения налоговой базы (фактически только метод "по отгрузке"). Таким образом, на 15 декабря 2005 года можно было выбрать налоговую базу НДС либо «по отгрузке», либо «по оплате».

Рисунок 9 – Быстрый поиск по заданию 7

Задание 8

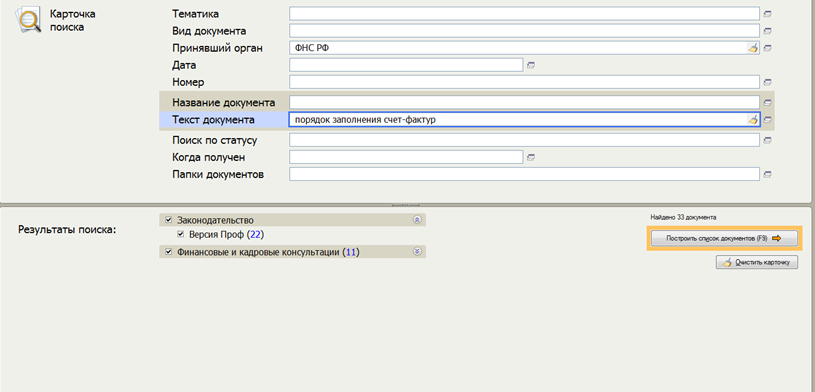

Обеспечьте возможность постоянного обращения к документам Федеральной налоговой службы Российской Федерации, касающимся порядка заполнения счетов-фактур, с учетом появления в базе «Консультант+» новых документов.

В задании иллюстрируется поиск по полям "Принявший орган", "Текст документа", с использованием Истории поисковых запросов.

Приведете фото иллюстрирующие решение примера.

Решение

В карточке поиска в поле «Принявший орган» вносим «ФНС РФ», в поле «Текст документа» – «Порядок заполнения счетов-фактур».

|

|

|

Рисунок 10 – Карточка поиска по заданию 8

В окне «История поисковых запросов» фиксируем произведенный поиск (ставим знак флажка).

Задание 9

Найдите разъяснения Минфина по вопросу об ответственности за несвоевременное представление налоговой декларации по налогу на прибыль организаций. Изучите указанный документ.

Задание иллюстрирует поиск с использованием полей "Принявший орган" и "Текст документа", переход по ссылке на Правой панели к материалам "Путеводителя по налогам".

Привести выходные данные документа, на основании, которого разъясняется ответ.

Решение

Рисунок 11 – Документы по заданию 9

Название документа:

1) Вопрос: Организация несвоевременно (просрочка составила 1 день) представила налоговую декларацию по налогу на прибыль за 9 месяцев 2008 г. Правомерно ли в данном случае привлечение организации к ответственности, предусмотренной ст. 119 НК Российской Федерации? (Письмо Минфина Российской Федерации от 05.05.2009 N 03-02-07/1-228)

2) Путеводитель по налогам. Практическое пособие по налогу на прибыль.

Рисунок 12 – Практическое пособие по налогу на прибыль

Задание 10

Найдите и заполните «шапку» формы дополнительного листа книги продаж. Поставьте на нее закладку.

Привести в рабочей тетради заполненную форму дополнительного листа книги продаж.

Приведете фото иллюстрирующие решение задания.

Решение

Вводим данные в карточку поиска, заполним поле «Текст документа».

Рисунок 13 – Карточка поиска по заданию 10

Документ: «Постановление правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». В третьей части документа представлена форма дополнительного листа книги продаж.

Рисунок 14 – Форма шапки дополнительного листа книги продаж

Задание 11

Выясните, можно ли уволить работника за прогул, если он отсутствовал на работе более 4-х часов подряд, однако в этот период входил обеденный перерыв.

В задании иллюстрируется поиск кодекса и использование "Путеводителя по кадровым вопросам".

Привести выходные данные документов, на основании, которых разъясняется ответ.

Решение

Работника можно уволить в случае прогула (пп. "а" п. 6 ч. 1 ст. 81 ТК РФ). Согласно Постановлению Пленума Верховного Суда Российской Федерации от 17.03.2004 N 2 прогулом признаются следующие действия работника:

нахождение работника без уважительных причин более четырех часов подряд в течение рабочего дня вне пределов рабочего места.

Однако согласно статье 108 Трудового Кодекса Российской Федерации перерыв для отдыха и питания продолжительностью не более двух часов и не менее 30 минут в рабочее время не включается. Поэтому увольнение работника неправомерно. (Путеводитель по кадровым вопросам. Дисциплинарные взыскания. Замечание, выговор, увольнение)

Задание 12

Сформируйте подборки документов, касающихся уставных капиталов акционерных обществ и обществ с ограниченной ответственностью. Выясните, есть ли одинаковые документы в подборках. Задание иллюстрирует поиск по Правовому навигатору, операции с папками. Привести список документов, которые разъясняют ответ.

Решение

При помощи карточки поиска строим список документов для АО и для ООО. Полученные документы заносим в папки, используя кнопку «Папки».

Рисунок 15 – Документы по заданию 12

Рисунок 16 – Папки

Одинаковые документы в папках для АО и ООО:

1) "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (принят ГД ФС Российской Федерации 19.07.2000) (ред. от 30.07.2010).

2) "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (принят ГД ФС Российской Федерации 21.10.1994) (ред. от 27.12.2009).

3) Федеральный закон от 23.08.1996 N 127-ФЗ (ред. от 27.07.2010) "О науке и государственной научно-технической политике" (принят ГД ФС Российской Федерации 12.07.1996).

4) Федеральный закон от 22.08.1996 N 125-ФЗ (ред. от 27.07.2010) "О высшем и послевузовском профессиональном образовании" (принят ГД ФС Российской Федерации 19.07.1996).

5) Федеральный закон от 25.10.2001 N 137-ФЗ (ред. от 22.07.2010) "О введении в действие Земельного кодекса Российской Федерации" (принят ГД ФС Российской Федерации 28.09.2001).

6) Федеральный закон от 22.07.2005 N 116-ФЗ (ред. от 25.12.2009) "Об особых экономических зонах в Российской Федерации" (принят ГД ФС Российской Федерации 08.07.2005).

7) Федеральный закон от 27.10.2008 N 175-ФЗ (ред. от 19.07.2009) "О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года" (принят ГД ФС Российской Федерации 23.10.2008).

8) Инструкция ЦБ Российской Федерации от 02.04.2010 N 135-И "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций" (Зарегистрировано в Минюсте Российской Федерации 22.04.2010 N 16965).

9) "Концепция развития гражданского законодательства Российской Федерации" (одобрена решением Совета при Президенте Российской Федерации по кодификации и совершенствованию гражданского законодательства от 07.10.2009).

10) Указание ЦБ Российской Федерации от 29.10.2008 N 2108-У "О порядке принятия Банком России решения об уменьшении уставного капитала банка до величины собственных средств (капитала)" (Зарегистрировано в Минюсте Российской Федерации 31.10.2008 N 12551).

11) Постановление Пленума Верховного Суда Российской Федерации N 5, Пленума ВАС Российской Федерации N 29 от 26.03.2009"О некоторых вопросах, возникших в связи с введением в действие части четвертой Гражданского кодекса Российской Федерации".

Задание 13

Выясните, предоставляется ли родителям социальный налоговый вычет, если платежные документы выписаны на имя их детей.

В задании иллюстрируется использование "Практического пособия по НДФЛ" и "Энциклопедии спорных ситуаций по НДФЛ, ЕСН, взносам".

Привести перечень документов, которые разъясняется ответ. Привести ответ в рабочей тетради.

Решение

Для решения используется Путеводитель по налогам. Энциклопедия спорных ситуаций по НДФЛ и взносам во внебюджетные фонды.

Возможные варианты решения:

1) Согласно Письму Минфина России от 15.11.2007 N 03-04-05-01/367 вычет родителям не предоставляется. Если квитанция об оплате оформлена на имя ребенка, то социальный вычет может получить ребенок.

2) Согласно Письму ФНС России от 31.08.2006 N САЭ-6-04/876 "Об отдельных вопросах предоставления социальных налоговых вычетов" родители могут получить вычет, для этого в заявлении должно быть указано, что родители давали поручение ребенку на внесение денег за обучение. Аналогичные выводы содержит Письмо УФНС России по г. Москве от 17.07.2009 N 20-14/4/073837@ Консультация эксперта, 2006.

3) Согласно статье «Комментарий к Письму ФНС России от 31.08.2006 N САЭ-6-04/876@ "Об отдельных вопросах предоставления социальных налоговых вычетов" ("Акты и комментарии для бухгалтера", 2006, N 20)» социальный вычет в соответствии с пп. 2 п. 1 ст. 219 Налогового Кодекса Российской Федерации предоставляется налогоплательщику в сумме, которую он реально заплатил из своего кармана. При этом данная норма не определяет порядок внесения денег – лично или через другое лицо.

Задание 14

Сотрудник ДПС, неся службу на стационарном посту, остановил автомобиль для проверки документов. Во время проверки документов сотруднику ДПС показалось, что водитель находится в состоянии алкогольного опьянения (запах алкоголя изо рта, неадекватное поведение водителя). Основываясь на данных предположениях, сотрудник ДПС составил протокол об административном правонарушении, квалифицировал действия водителя по статье 12.8 КоАП, взыскал с водителя штраф в размере 10 000 руб., после чего отпустил. Определите, в какой части действия сотрудника ДПС были неправомерны. Как должен был поступить сотрудник ДПС в описанной ситуации.

В задании используется поиск по Правовому навигатору, поиск по тексту, переход по ссылкам, поиск по оглавлению.

Привести реквизиты документов, которые разъясняется ответ. Привести разъяснения в рабочей тетради.

Решение

Для ответа на вопрос был изучен Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 27.07.2010) (статьи 12.8 и 27.12).

Сотрудник ДПС должен был отправить водителя на медицинское освидетельствование и составить соответствующий протокол об отстранении от управления транспортным средством, а также о направлении на медицинское освидетельствование на состояние опьянения, копию которого сотрудник ДПС должен вручить лицу, в отношении которого применена данная мера обеспечения производства по делу об административном правонарушении.

Задание 15

Заключается договор ипотеки здания и права аренды земельного участка, на котором это здание расположено. Выясните, необходимо ли залогодателю (собственнику здания и арендатору участка) получить при этом согласие от арендодателя земельного участка?

В задании иллюстрируется поиск с использованием полей "Тематика", "Текст документа", "Поиск по статусу", поиск по тексту, изучение справки к документу, изучение связей документа.

Привести реквизиты документов, которые разъясняется ответ. Привести ответ в рабочей тетради.

Решение

«Собственник здания, расположенного на земельном участке из состава государственных и муниципальных земель, арендуемом на срок более пяти лет, вправе без согласия арендодателя с его уведомления заложить одновременно по одному договору об ипотеке и здание, и права по договору аренды этого участка (в пределах срока договора аренды земельного участка)». (Земельного Кодекса РФ п.9 ст. 22)

Также действует правило п, устанавливающее, что «Арендатор земельного участка вправе заложить свое право аренды только с согласия арендодателя, применяется только к тем случаям ипотеки, когда такое право является единственным (самостоятельным) предметом ипотеки и закладывается без одновременной ипотеки зданий (сооружений), либо в случае ипотеки права аренды земельного участка из состава земель сельскохозяйственного назначения» (Федеральный закон от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)" п. 1.1 ст. 62).

2 КОМПЛЕКТ ДОКУМЕНТОВ, НЕОБХОДИМЫЙ ДЛЯ РЕГИСТРАЦИИ ЮРИДИЧЕСКОГО ЛИЦА

Приложение N 1

к Постановлению Правительства РФ

от 19.06.2002 г. N 439

(в ред. Постановлений Правительства РФ от 16.10.2003 №630,

от 26.02.2004 №110,от 13.12.2005 № 760,от 22.05.2006 №302)

| Форма № | Р |

| В | ИФНС России по Курчатовскому району г. Челябинска | ||

| (наименование регистрирующего органа) | (код) |

Заявление

|

|

|