|

Счета бухгалтерского учёта и двойная запись. Классификация счетов по назначению.

|

|

|

|

Для руководства хозяйственным процессом и осуществления контроля необходимо иметь показатели движения имущества и обязательств организации. Получение сведений о движении имущества и обязательств осуществляется с помощью бухгалтерских счетов.

Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах организации. Отражение операций на счетах ведется в денежном измерителе, а в необходимых случаях — в натуральном и трудовом измерителе.

Все изменения, происходящие с имуществом и обязательствами, представляют собой либо их увеличение, либо уменьшение. С целью раздельного учета увеличения и уменьшения объекта учета счет делится на две части: левая — дебет (Д); правая — кредит (К).

Физически счет представляет собой двустороннюю таблицу (карточка, книга, свободный лист).

В зависимости от того, что отражается на счетах, они делятся на активные, пассивные и активно-пассивные.

На активных счетах отражается движение имущества и обязательств организации (например, основные средства, денежные средства в кассе и др.).

На пассивных счетах отражается движение источников имущества и обязательств организации (например, уставный капитал, прибыль, ссуда банка и др.).

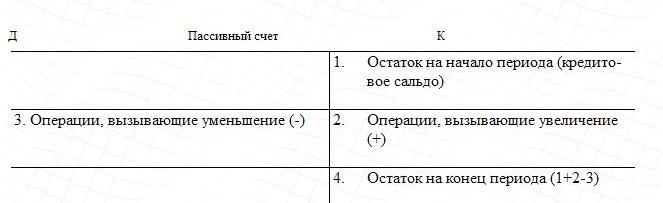

Структура пассивного счета:

На активно-пассивных счетах сальдо может быть как дебетовое, так и кредитовое.

Классификация счетов по назначению и структуре свидетельствует о том, какая информация по учитываемым объектам формируется на тех или иных счетах и по какому типу построены эти счета, т.е. являются они активными или пассивными. Согласно данной классификации все счета бухгалтерского учета делятся на следующие группы:

|

|

|

- основные счета;

- регулирующие счета;

- операционные счета;

- забалансовые счета.

Основные счета характеризуют имущественное состояние субъекта хозяйствования и его изменение, т.е. его основу, что и определяет их название. Основными активами каждого субъекта хозяйствования являются материальные ценности, денежные средства, средства в расчетах (дебиторская задолженность), а источниками формирования - собственный капитал и заемные (привлеченные) источники (кредиторская задолженность). В этой связи для формирования показателей по названным объектам учета основные счета подразделяются на подгруппы: инвентарные счета; неинвентарные счета; денежные счета; счета собственного капитала; счета расчетов.

Инвентарные счета предназначены для учета материальных ценностей (материальные счета). К неинвентарным счетам относится счет "Нематериальные активы", где учитываются приобретенные права (лицензии на определенные виды деятельности, патенты, авторские права), организационные расходы при создании предприятия, торговые марки, торговые знаки, брокерские места, иные нематериальные активы.

Денежные счета предназначены для учета денежных средств предприятия. К счетам для учета денежных средств относятся счет "Касса", "Расчетный счет", "Валютный счет", "Специальные счета в банках", "Переводы в пути", " Финансовые вложения". Эти счета являются активными, учет на них ведется только в денежном выражении.

Подгруппа счетов для учета собственного капитала включает счета "Уставный капитал", "Резервный фонд", "Нераспределенная прибыль (непокрытый убыток)". По кредиту перечисленных счетов отражается увеличение источников, а по дебету - использование (уменьшение). Сальдо по этим счетам может быть только кредитовым (за исключением счета "Нераспределенная прибыль", "Непокрытый убыток" в части непокрытого убытка), которое отражается в пассиве баланса. Следовательно, эти счета по отношению к балансу являются пассивными, остатки по ним отражаются в пассиве баланса.

|

|

|

Счета для учета расчетных операций отражают состояние дебиторской и кредиторской задолженности предприятий. Поэтому счета этой подгруппы могут быть по структуре активными, пассивными и активно-пассивными.

Основные счета не в полной мере дают характеристику имущественного состояния субъектов хозяйствования. В хозяйственной деятельности появляется необходимость регулирования (уточнения) оценки средств и их источников. Такая информация может быть получена на регулирующих счетах, которые открываются и ведутся в качестве дополнения к основным счетам, раскрывают их содержание. Самостоятельное значение данные счета имеют для анализа изменяющейся оценки средств или части какого-либо источника средств. Регулирующие счета подразделяются на дополнительные и контрарные.

Контрарные счета предназначены для обобщения сумм, уменьшающих стоимостную оценку объекта, учитываемого на основном счете.

Следующая группа счетов включает операционные счета, предназначенные для учета хозяйственных процессов и выявления их результатов. Хозяйственные процессы заготовления (снабжения), производства и реализации состоят из множества различных хозяйственных операций, поэтому счета для их отражения называются операционными.

Операционные счета делятся на следующие подгруппы: собирательно-распределительные; отчетно-распределительные; калькуляционные; сопоставляющие (результатные).

К операционным счетам относятся также калькуляционные счета..

Сопоставляющие (результатные) счета используются для отражения хозяйственных процессов и выявления их результата путем сопоставления сумм оборотов дебета и кредита, отраженных в разных оценках.

Все рассмотренные выше группы счетов используются для отражения хозяйственных средств, источников их формирования и хозяйственных процессов. Поэтому отраженные на этих счетах показатели, характеризующие объекты учета прямо или косвенно представлены в балансе. Это обусловливает и название этих счетов - балансовые счета.

|

|

|

В бухгалтерском учете применяются также забалансовые счета, остатки по которым не включаются в баланс, так как на них отражаются средства (активы), временно находящиеся у субъекта хозяйствования и не принадлежащие ему.

К таким средствам относятся взятые в краткосрочную аренду (или лизинг) основные средства; материальные ценности, принятые на ответственное хранение; товары, принятые на комиссию; оборудование, принятое для монтажа; дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников, и др.

|

|

|