|

Оценка современного состояния банковской системы Российской Федерации

|

|

|

|

Уже второй год активно реализуются Программы антикризисных мер Правительства Российской Федерации. Предпринимаемые Банком России в 2008–2009 годах по инициативе правительства антикризисные меры по расширению ресурсной базы и повышению ликвидности банковской системы до настоящего времени не привели к желаемым результатам. Показатели ликвидности банковской системы на протяжении последних трех лет имеют тенденцию к снижению. В настоящее время они приближаются к уровню лета 2004 года, когда в России наблюдался локальный кризис ликвидности.

В качестве одной из основных причин снижения ликвидности можно выделить сохраняющийся разрыв между динамикой денежного спроса и предложения.

В 2008 году восходящий тренд роста денежного предложения, несмотря на сохраняющиеся темпы роста международных резервов Российской Федерации, сменился на нисходящий.

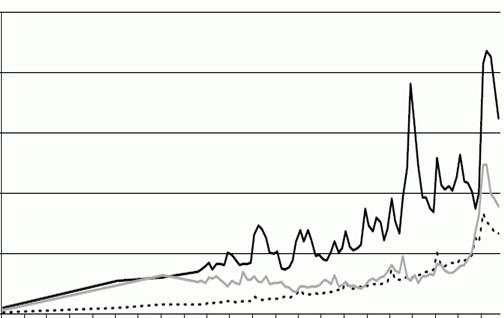

Рис. 2.1. Динамика показателей ликвидности банковской системы

Снижение динамики денежного предложения связано с возросшим масштабом стерилизации эмиссии на счетах бюджета. Кроме того, наблюдаемое денежное «сжатие», вызванное в том числе ужесточением денежной политики Банка России, может привести к еще большим системным проблемам, развитию новых циклов кризиса. Исторически доказано, что предпосылками возникновения многих кризисов, в частности кризиса 1998 года, в числе прочего послужило сокращение денежного предложения и спроса.

Одновременно Банк России и Минфин России проводят достаточно агрессивную политику по поддержанию банковской ликвидности: существенно расширен ломбардный список, изменены условия краткосрочного рефинансирования, «вливаются» средства бюджета и государственных корпораций.

|

|

|

В силу системных трансформаций, проводимой антикризисной политики и политики стерилизации большая часть «вливаемых» средств не доходит до реальной экономики, а оседает на счетах в Банке России либо системообразующих банков (рис. 3).

Благодаря проводимой Банком России и Минфином России достаточно активной политике поддержания ликвидности, коммерческими банками соблюдаются установленные Инструкцией ЦБ РФ от 16.01.2004 №110-И «Об обязательных нормативах банков» обязательные нормативы, числовые значения показателей достаточности капитала, нормативов мгновенной и текущей ликвидности в разы превышают законодательно установленные. При столь значительном росте нормативов ликвидности показатель качества активов у российских банков, как правило, находится на минимально установленных законодательством значениях или даже ниже. Кроме того, несмотря на столь впечатляющие уровни ликвидных активов, у многих банков наблюдаются разрывы ликвидности: отрицательные значения сальдо требований к банкам и обязательств перед банками.

Данное обстоятельство лишний раз подтверждает мысль об искусственном поддержании уровня ликвидности банков, направленном исключительно на предоставление коммерческим банкам возможности соблюдения законодательства. Государственная политика никоим образом не ориентирована на контроль за рисками коммерческих банков, поддержание реального сектора экономики, в том числе из-за неспособности Банка России и Минфина России, отсутствия у них действенных рыночных инструментов стерилизации «вылитой» ими на рынок ликвидности и недопущения высоких инфляционных ожиданий.

Рис. 2.2. Динамика направления выделенных государством средств

Такая политика регулирующих органов не соответствует заявленным в Инструкции №110-И целям, поскольку устанавливаемые числовые значения нормативов деятельности банков направлены на регулирование принимаемых банками рисков.

|

|

|

Подобная политика денежной стерилизации строится на необходимости сдерживания темпов инфляции, которая может быть вызвана столь активной политикой Банка России и Минфина России по поддержанию ликвидности, и выполнения основной функции Центрального банка Российской Федерации – защиты и обеспечения устойчивости рубля.

Так, средства, выделяемые в рамках программы правительственной финансовой помощи банковской системе и антикризисной политики с целью поддержания ликвидности банковского сектора, оседая на счетах системообразующих банков, практически не доходят до мелких и средних финансовых институтов. Такими действиями Банк России предполагает активизировать широкомасштабную консолидацию банковского сектора.

В то же время данные действия Правительства и ЦБ РФ приостановили рыночный процесс консолидации банковского сектора. Продолжающие свое существование мелкие кредитные институты, понимая скорую обратимость данного процесса, активно способствуют вывозу капитала. Помимо этого, в нарушение законодательства применяют инструменты формального увеличения капитала, ухудшая свое и без того весьма плохое финансовое положение, осознанно идя на сверхвысокие риски. В кризисных условиях это может привести к цепной реакции банкротств кредитных организаций и усугублению ситуации во всем банковском секторе в связи с развитием недоверия среди вкладчиков.

Проводимая в последнее время политика правительства, направленная вместо финансирования реального сектора экономики за счет средств Фонда национального благосостояния и Резервного фонда на финансирование экономик зарубежных стран, вынуждала крупнейшие корпорации прибегать к заимствованиям на международном рынке капитала. Накопившаяся к настоящему времени у российских корпораций и банков задолженность составляет более 93% совокупного внешнего долга Российской Федерации, составившего по состоянию на 1 января 2010 года $450,8 млрд. Необходимость погашения столь значительных заимствований, а также сохраняющиеся «грандиозные» проекты российских корпораций и финансовых институтов по покупке зарубежных активов лишь способствуют усилившемуся в последнее время оттоку капитала из страны.

|

|

|

В условиях высокотурбулентной экономики действия регулирующих органов, направленные на системную и организационную реструктуризацию банковского сектора, не смогут обеспечить изменение тенденции столь значительной волатильности объемов притока и оттока капитала в стране, а также структуры трансграничного капитала.

Рост общего объема чистого оттока капитала из России по итогам первого полугодия 2009 года, согласно данным Банка России, составил $27,6 млрд., а на 01 января 2010 года, по оценкам Минфина России, составил $83 млрд. При этом нельзя не учесть прогнозные ожидания Всемирного банка, который полагает, что чистый отток капитала из России в этом году составит $170 млрд.

Несмотря на прогнозные ожидания, в 2009 года, впервые с осени 2008 года, зафиксирован чистый приток иностранного капитала в Россию, который, по данным Банка России, составил $7,2 млрд. Из анализа структуры данного капитала следует, что это неконтролируемый приток краткосрочных активов, вызванный скупкой обесценившихся российских активов.

Таким образом, при столь значительных объемах вывозимого капитала и спекулятивном характере ввозимого капитала и одновременно достаточно жесткой административной политике регулирующих органов по «управлению» ликвидностью и потоками капитала мелкий и средний бизнес, являющийся во всем мире основой экономики, полностью лишен источников привлеченного финансирования и, еще не успев должным образом развиться и занять полагающееся ему место в экономике, оказался перед угрозой полного развала.

В последних инициативах Правительства России по созданию ряда крупнейших государственных корпораций не учитывается тот факт, что для стабилизации экономики и финансового сектора недостаточно провести структурную реформу и профинансировать наиболее значимые проекты. В отсутствие базиса, платформы, в качестве которой в экономике должен выступать мелкий и средний бизнес, создание мегакорпораций, институтов-надстроек не вылечит больную экономику. Необходимо четкое разделение при одновременной наладке подходов совместного эффективного функционирования двух концепций развития: рыночной – для экономических субъектов и «точечно мультипликарной» – для создаваемых управленческих надстроек.

|

|

|

Подобная ситуация на рынке капитала способствует снижению темпов роста инвестиций и замедлению темпов роста экономики, которая практически лишилась доступа к кредитному рынку. В этих условиях неэффективными являются как политика денежной стерилизации, так и политика расширения финансовых вливаний в экономику, так как замедляющаяся и подверженная негативным ожиданиям экономика все меньше и меньше может «усваивать» денежную массу.

Косвенным образом дефицит ликвидности, усугубляемый политикой стерилизации Банка России, негативно сказался на динамике фондового рынка. Банки, испытывающие острый дефицит ликвидности, начали продавать имеющиеся у них фондовые ценности. Предприятия, для которых практически стал невозможным доступ к кредитным ресурсам, используют единственную возможность привлечения капитала – выход на фондовый рынок, эмиссию облигационных займов.

При отсутствии достаточного платежеспособного спроса участие Банка России в торгах на фондовом рынке исключительно в операциях с ценными бумагами, определенными решением совета директоров и допущенными к обращению на торгах фондовых бирж или иных организаторов торговли на рынке ценных бумаг, только на условиях РЕПО носит не инвестиционный, а краткосрочный спекулятивный характер и поэтому не может рассматриваться как долгосрочная антикризисная мера.

Подобная политика по управлению ликвидностью, а точнее перечень разрозненных мер, не позволит обеспечить повышение доступности банковского кредитования для предприятий реального сектора, так как банки не заинтересованы в более рискованном инвестировании средств в экономику, имея весьма интересный инструмент сохранения и приумножения капитала в силу непрерывного роста ставок по депозитам в течение 2008–2009 годов. Так, ставки по депозитам в январе 2008 года составили 5,4%, в январе 2009 года они выросли до 7,4%, а в апреле 2009 года – до 8,9%.

Концентрация средств на счетах у крупных банков, сокращение числа мелких банков и свертывание кредитования, недоведение средств, выделенных на антикризисные мероприятия, до реального сектора косвенным образом указывают на то, что под эгидой борьбы с кризисом может быть осуществлен передел собственности как в финансовом, так и в реальном секторах экономики.

|

|

|

Таблица 2.3.1. Количество и структура кредитных организаций России

| 1.01.08 | 1.01.09 | 1.01.10 | |

| 1. Зарегистрировано кредитных организаций Банком России либо на основании его решения уполномоченным регистрирующим органом – всего В том числе: – банков – небанковских кредитных организаций | 1296 1243 53 | 1228 1172 56 | 1178 1124 54 |

| 1.1. Зарегистрировано кредитных организаций со 100%-ным иностранным участием в капитале | 63 | 77 | 82 |

| 1.2. Кредитные организации, зарегистрированные ЦБ РФ, но еще не оплатившие уставный капитал и не получившие лицензию В том числе – банков – небанковских кредитных организаций | 3 2 1 | 3 3 0 | 1 1 0 |

| 2. Кредитные организации, имеющие право на осуществление банковских операций, всего – банков – небанковских кредитных организаций | 1136 1092 44 | 1108 1058 50 | 1058 1007 51 |

| 2.1. Кредитные организации, имеющие лицензии, предоставляющие право на: – привлечение вкладов населения – осуществление операций в иностранной валюте – генеральные лицензии – проведение операций с драгметаллами: – разрешения – лицензии | 906 754 300 4 195 | 886 736 298 3 200 | 849 701 291 2 201 |

| 2.2. Кредитные организации с иностранным участием в уставном капитале, имеющие право на осуществление банковских операций, – всего В том числе – со 100% иностранным участием – с иностранным участием свыше 50% | 202 63 23 | 221 76 26 | 226 82 26 |

| 2.3. Кредитные организации, включенные в реестр банков – участников системы обязательного страхования вкладов | 909 | 893 | 859 |

| 3. Зарегистрированный уставный капитал действующих кредитных организаций | 731736 | 881350 | 1244364 |

| 4. Филиалы действующих кредитных организаций на территории РФ, всего Из них – Сбербанка России – банков со 100% иностранным участием в уставном капитале | 3455 809 169 | 3470 775 242 | 3183 645 241 |

| 5. Филиалы действующих кредитных организаций за рубежом | 3 | 5 | 5 |

| 6. Филиалы банков-нерезидентови РФ | 0 | 0 | 0 |

| 7. Представительства действующих российских кредитных организаций, – всего В том числе: – на территории РФ – в дальнем зарубежье – в ближнем зарубежье | 804 757 33 14 | 721 679 30 12 | 517 475 29 13 |

| 8. Дополнительные офисы кредитных организаций, всего В том числе Сбербанка России | 18979 8623 | 21279 9491 | 21641 10061 |

| 9. Операционные кассы вне кассового узла кредитных организаций, всего В том числе Сбербанка России | 14689 10839 | 13871 10127 | 12461 10061 |

| 10. Кредитно-кассовые офисы кредитных организаций, всего В том числе Сбербанка России | 1543 0 | 1445 0 | 1252 0 |

| 11. Операционные офисы кредитных организаций, всего В том числе Сбербанка России | 497 0 | 1498 6 | 2109 7 |

| 12. Передвижные пункты кассовых операций кредитных организаций, всего В том числе Сбербанка России | 51 50 | 62 61 | 84 82 |

| 13. Кредитные организации у которых отозвана лицензия на осуществление банковских операций и которые не исключены из книги государственной регистрации кредитных организаций | 157 | 117 | 119 |

| 14. Кредитные организации, по которым внесена запись в Книгу государственной регистрации о ликвидации КО как юридического лица, – всего В том числе – в связи с отзывом лицензии – в связи с реогранизацией Из них: – в форме слияния – в форме присоединения В том числе: – путем преобразования в филиалы др. банков – присоединены к другим банкам – в связи с нарушением законодательства в части оплаты уставного капитала | 1819 1419 399 2 397 344 53 1 | 1900 1495 404 2 402 347 55 1 | 1957 1540 416 2 414 354 60 1 |

В связи с ростом нестабильности экономики, рисков, дефицита ресурсов и т.д. наблюдается закономерная тенденция роста процентных ставок коммерческих банков.

В то же время необходимо обратить внимание на процентную политику Банка России. Так, кредиты предоставляются Банком России кредитным организациям на внутреннем рынке по ставкам, превышающим инфляционные ожидания, а на внешнем, напротив, Минфин России выступает источником ресурсов, цена которых ниже инфляционных ожиданий и размера учетной ставки. Подобные действия Банка России, который выступает при совершении этих операций в роли коммерческого кредитора, повышают в цене и без того дорогие кредитные ресурсы для экономики.

Кроме того, завышенные процентные ставки привлечения ресурсов коммерческими банками ухудшают и без того плохое состояние их кредитного портфеля. Продукция, произведенная экономикой на кредитные средства по высоким процентным ставкам, становится менее конкурентоспособной по цене, что отнюдь не способствует улучшению состояния заемщика.

Единственная мера, способная как-то изменить ситуацию, указанная в Антикризисной политике правительства, – субсидирование процентной ставки приоритетных отраслей экономики и малого предпринимательства – до настоящего времени не работает, а в связи с отсутствием свободного доступа к капиталу теряет всякий смысл.

Темпы роста кредитных организаций, у которых отозвана лицензия на осуществление банковских операций (рис. 5), пока не отражают предположения о том, что основной целью проводимой антикризисной политики является не стабилизация экономической ситуации, а «передел собственности». В то же время если проанализировать динамику и структуру работы по санации коммерческих банков, то можно уже сейчас выявить указанную зависимость.

На фоне сокращения активов банковского сектора наблюдается тенденция стагнации объемов кредитного портфеля при увеличении просроченной задолженности по кредитам, что свидетельствует о значительном росте кредитного риска банковской системы (рис. 6, 7).

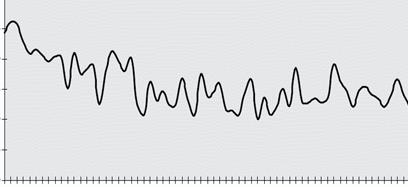

Рис. 2.3. Динамика процентных ставок кредитных организаций

Уровень просроченной задолженности, согласно данным официальной статистики, составляет чуть более 3%. В то же время, по единому мнению экспертов, участников рынка и ведущих рейтинговых агентств, в частности Standard & Poor's, Moody's, уровень проблемной задолженности у банков в настоящее время составляет порядка 15–20%, а к концу года может достигнуть 35% и более общего объема предоставленных кредитов.

Рост просроченной задолженности происходит на фоне ухудшения рентабельности активов и капитала кредитных организаций, снижает финансовую устойчивость банков. У многих кредитных организаций наблюдаются отрицательные значения данных показателей (рис. 8).

В результате снижения финансовой устойчивости кредитных организаций многие банки могут подпасть под законодательно установленный запрет со стороны Банка России на привлечение вкладов физических лиц.

Самыми первыми нарушить требования Банка России и подпасть под данный запрет могут средние и мелкие частные банки, тем самым лишаясь одного из немногих доступных инструментов пополнения ресурсной базы. Исходя из общей политики финансового регулятора по отношению к данному сегменту кредитных организаций, вряд ли Банк России пойдет на ослабление надзора. Таким образом, налицо еще один инструмент передела и монополизации банковского рынка.

Исходя из анализа срочной структуры кредитного портфеля банков можно сделать вывод о росте средней срочности кредитов, предоставляемых предприятиям как в рублях, так и в иностранной валюте. В то же время, принимая во внимание показатели просроченной задолженности по кредитам, необходимо учитывать, что рост средней срочности кредитов вызван, в частности, реструктуризацией задолженности по проблемных кредитам.

Рис. 2.4. Темпы роста кредитных организаций, у которых отозвана лицензия на осуществление банковских операций

Рис. 2.5. Динамика совокупного кредитного портфеля российских банков

Рис. 2.6. Динамика просроченной задолженности по кредитам, депозитам и прочим размещенным средствам, млрд. руб.

Таким образом, проводимая антикризисная политика не в полной мере учитывает интересы реального сектора экономики и способствует концентрации и росту рисков банковской системы. Отсутствие доступа к кредитному рынку для мелкого и среднего бизнеса приводит к монополизации рынка. Доступ на рынки привлеченных заимствований для среднего бизнеса в настоящее время практически закрыт. В связи с этим средний бизнес вынужден осуществлять инвестиционную деятельность только за счет собственных средств, что создает дополнительные предпосылки для ухода среднего бизнеса в «тень».

Налицо тенденция концентрации кредитного рынка в сегменте крупных корпораций, сопровождаемая «уходом» с него среднего бизнеса. Учитывая, что крупнейшие корпорации, на которые приходится большая часть кредитного портфеля банков, специализируются на нефте- и газодобыче, при общемировом сокращении потребления энергоресурсов и высокой волатильности цен на них значительно возрастают кредитные риски банковского сектора и встают новые задачи по эффективному управлению ими.

Рис. 2.7. Динамика показателей финансового результата и рентабельности капитала банков

Антикризисная программа правительства носит несистемный характер и направлена в первую очередь на возрастание доли государства в экономике, в частности в промышленности и в финансовом секторе. Госрасходы неэффективны, а оживить экономику может только возобновление системы кредитования.

Прогнозируя возможные сценарии развития, можно предположить, как минимум, дальнейшее ухудшение ключевых показателей работы у большинства российских банков и стагнацию в реальном секторе из-за острого дефицита ресурсов. Как максимум – развитие новых кризисных явлений на финансовых рынках, сопровождающихся углублением спада в основных отраслях реального сектора.

Таким образом, без изменения подхода к выходу из кризиса, разработки антикризисной политики государства, направленной на поддержку ключевых отраслей экономики, нацеленность банков на развитие основного банковского бизнеса, а не спекулятивных операций, в II квартале 2010 года возможно возникновение еще более глубокого кризиса.

|

|

|