|

К внереализационным расходам, в частности, относятся следующие затраты налогоплательщика.

|

|

|

|

1 Расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу). Если организация предоставляет на систематической основе за плату во временное пользование и/или временное владение и пользование свое имущество, исключительные права, то расходы, связанные с этой деятельностью, считаются расходами, связанными с производством и реализацией.

2 Расходы в виде процентов по долговым обязательствам любого вида, в том числе по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам. При этом в соответствии со ст. 269 НК под долговыми обязательствами понимаются кредиты, займы, банковские вклады, счета или иные заимствования независимо от формы их оформления.

Следует также учитывать, что если у налогоплательщика имеется несколько долговых обязательств, выданных на сопоставимых условиях (одинаковая валюта, сопоставимые сроки и объемы, аналогичные обеспечения), то расходом признаются проценты, начисленные за фактическое время пользования заемными средствами при условии, что размер процентов существенно не отклоняется (не более чем на 20%) от среднего уровня процентов по долговым обязательствам, выданным в том же периоде. При отсутствии долговых обязательств, выданных на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15% — по долговым обязательствам в иностранной валюте. СМ. ИЗМЕНЕНИЯ ключевая ставка и т.п.

|

|

|

3 Расходы на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии, изготовление или приобретение бланков, регистрацию ценных бумаг: расходы, связанные с их обслуживанием, в том числе расходы на услуги реестродержателя, депозитария, платежного агента по процентным (дивидендным) платежам, расходы, связанные с ведением реестра, предоставлением информации акционерам в соответствии с законодательством РФ, и другие аналогичные расходы;

4 Расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, и другие аналогичные расходы.

5 Расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю, установленного ЦБ РФ.

6 Расходы в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав, не соответствует фактически поступившей (уплаченной) сумме в рублях.

7 Расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса ЦБ РФ, установленного на дату перехода права собственности на иностранную валюту.

Разница между суммовой и курсовой разницей:

Раньше в Налоговом кодексе существовало понятие «суммовые разницы». Такие разницы возникали в случаях, когда оплата производилась в рублях, а сама задолженность была выражена в иностранной валюте или у.е. В этом было их отличие от разниц курсовых, которые образовывались, если задолженность выражена и оплата по ней производилась в иностранной валюте. С 2015 г. понятие суммовых разниц было исключено из законодательства и все разницы теперь считаются курсовыми.

|

|

|

(пример) в 2016 году

22.04.2016 организация приобрела промышленный кондиционер стоимостью 8 000 долл. США. Курс ЦБ РФ на 22.04.2016 — 65,0254

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

| Приобретен промышленный кондиционер (8 000 * 65,0254) | 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками и подрядчиками» | 520 203-20 |

На 30.04.2016 переоценке подлежит задолженность по оплате поставки. Поскольку курс ЦБ РФ на 30.04.2016 меньше курса на дату принятия задолженности к учету, у организации возникает доход – ведь на конец месяца ей потребуется меньше рублевых средств, чтобы оплатить поставку:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

| Отражена курсовая разница по расчетам с поставщиком (8 000 * (64,3334-65,0254)) | 60 «Расчеты с поставщиками и подрядчиками» | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» | 5 536-00 |

8 Расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам.

9 Расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы.

10 Расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов.

11 Судебные расходы и арбитражные сборы.

12 Затраты на аннулированные производственные заказы, а также на производство, не давшее продукции, на основании актов налогоплательщика, утвержденных руководителем (уполномоченным им лицом), в размере прямых затрат.

13 Расходы по операциям с тарой.

14 Расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и/или иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

|

|

|

15 Расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность по такой поставке списана в отчетном периоде.

16 Расходы на услуги банков, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа, с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в частности систем «клиент—банк».

17 Расходы на проведение собраний акционеров (участников, пайщиков), в частности расходы, связанные с арендой помещений, подготовкой и рассылкой необходимой для проведения собраний информации, и иные расходы, непосредственно связанные с проведением собраний.

18 Не подлежащие компенсации из бюджета расходы на проведение работ по мобилизационной подготовке, включая затраты на содержание мощностей и объектов, загруженных (используемых) частично, но необходимых для выполнения мобилизационного плана.

19 Расходы по операциям с финансовыми инструментами срочных сделок.

20 Расходы в виде отчислений организаций, входящих в структуру РОСТО, для аккумулирования и перераспределения средств в целях обеспечения подготовки в соответствии с законодательством РФ граждан по военно-учетным специальностям, для военно-патриотического воспитания молодежи, развития авиационных, технических и военно-прикладных видов спорта.

21 Расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок.

22 Расходы в виде целевых отчислений от лотерей, осуществляемых в соответствии с законодательством РФ.

23 Другие обоснованные расходы.

24 Ряд убытков, приравниваемых к внереализационным расходам, в частности:

§ в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

|

|

|

§ суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, на покрытые за счет средств резерва;

§ потери от простоев по внутрипроизводственным причинам;

§ не компенсируемые виновниками потери от простоев по внешним причинам;

§ расходы в виде документально подтвержденной уполномоченным органом государственной власти недостачи материальных ценностей в производстве и на складах на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены;

§ потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с их предотвращением или ликвидацией последствий;

§ убытки по сделке уступки права требования.

НК устанавливает обширный перечень расходов, не учитываемых в целях налогообложения, осуществление которых должно производиться налогоплательщиком за счет прибыли, остающейся после уплаты налога на прибыль организаций (ст. 270 НК). Не учитываются при определении налоговой базы следующие расходы:

1) все виды нормируемых расходов налогоплательщика в части превышения установленных нормативов (в частности, речь идет о взносах на добровольное страхование, на негосударственное пенсионное обеспечение; о суммах начисленных процентов за пользование заемными средствами; о суммах выплаченных подъемных; о компенсациях за использование для служебных поездок личных легковых автомобилей; о представительских расходах; о стоимости призов, вручаемых в рекламных кампаниях, и т.п.);

2) в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения;

3) в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством РФ предоставлено право наложения указанных санкций;

4) в виде взноса в уставный (складочный) капитал, вклада в простое товарищество;

5) в виде суммы налога на прибыль, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

6) в виде расходов по приобретению и/или созданию амортизируемого имущества, а также расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов ОС, за исключением 10% (30%) указанных расходов, учитываемых в составе амортизационных отчислений единовременно;

|

|

|

7) в виде имущества (включая денежные средства), переданного комиссионером, агентом и/или иным поверенным в связи с исполнением обязательств по соответствующим договорам, а также в счет оплаты затрат, произведенных указанными лицами за комитента, принципала и/или иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и/или иного поверенного в соответствии с условиями заключенных договоров;

8) в виде сумм отчислений в резерв под обесценение вложений в ценные бумаги, создаваемые организациями в соответствии с законодательством РФ, за исключением сумм отчислений в такие резервы, производимых профессиональными участниками рынка ценных бумаг;

9) в виде гарантийных взносов, перечисляемых в специальные фонды, создаваемые в соответствии с требованиями законодательства РФ, предназначенные для снижения рисков неисполнения обязательств по сделкам при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

10) в виде средств или иного имущества (включая долговые ценные бумаги), которые переданы по договорам кредита или займа независимо от формы оформления заимствований, а также в виде средств, которые направлены в погашение таких заимствований;

11) в виде имущества, работ, услуг, имущественных прав, переданных в порядке предварительной оплаты налогоплательщиками, определяющими доходы и расходы по методу начисления;

12) в виде сумм добровольных членских взносов (в том числе вступительных) в общественные организации, добровольных взносов участников союзов, ассоциаций, организаций (объединений) на их содержание;

13) в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей;

14) в виде стоимости имущества, переданного в рамках целевого финансирования;

15) в виде отрицательной разницы, образовавшейся в результате переоценки драгоценных камней при изменении в установленном порядке прейскурантов цен;

16) в виде сумм налогов, предъявленных в соответствии с НК налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено НК;

17) в виде средств, перечисляемых профсоюзным организациям;

18) в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов);

19) в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений;

20) в виде сумм материальной помощи работникам;

21) на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

22) в виде надбавок к пенсиям, единовременных пособий уходящим на пенсию ветеранам труда, доходов (дивидендов, процентов) по акциям или вкладам трудового коллектива организации, компенсационных начислений в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства РФ, компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно;

23) на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов в силу технологических особенностей производства, и за исключением случаев, когда такие расходы предусмотрены трудовыми договорами и/или коллективными договорами;

24) на оплату ценовых разниц при реализации по льготным ценам (тарифам) (ниже рыночных цен) товаров, работ и услуг работникам;

25) на оплату ценовых разниц при реализации по льготным ценам продукции подсобных хозяйств для организации общественного питания;

26) на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или спортивных мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников;

27) в виде расходов налогоплательщиков-организаций государственного запаса специального (радиоактивного) сырья и делящихся материалов РФ по операциям с материальными ценностями этого запаса, связанные с восстановлением и содержанием указанного запаса;

28) в виде стоимости переданных налогоплательщиком-эмитентом акций, распределяемых между акционерами по решению общего собрания акционеров пропорционально количеству принадлежащих им акций, либо разница между номинальной стоимостью новых акций, переданных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций в случае увеличении уставного капитала эмитента;

29) в виде имущества или имущественных прав, переданных в качестве задатка, залога;

30) в виде сумм налогов, начисленных в бюджеты различных уровней в случае, если такие налоги ранее были включены налогоплательщиком в состав расходов, при списании кредиторской задолженности налогоплательщика по этим налогам в соответствии с законодательством РФ;

31) в виде сумм целевых отчислений, произведенных налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности;

32) на осуществление безрезультатных работ по освоению природных ресурсов, если в течение пяти лет до предоставления налогоплательщику прав на пользование участком недр на нем уже осуществлялись аналогичные работы;

33) в виде взносов, вкладов и иных обязательных платежей, уплачиваемых некоммерческим организациям и международным организациям, кроме случаев, когда уплата таких взносов является условием для осуществления деятельности налогоплательщиком и/или условием предоставления международной организацией услуг, необходимых для ведения деятельности налогоплательщиком;

34) отрицательная разница, полученная от переоценки ценных бумаг по рыночной стоимости;

35) в виде расходов учредителя доверительного управления, связанных с исполнением договора доверительного управления, если договором доверительного управления предусмотрено, что выгодоприобретателем не является учредитель;

36) в виде расходов, осуществляемых религиозными организациями в связи с совершением религиозных обрядов и церемоний, а также в связи с реализацией религиозной литературы и предметов религиозного назначения;

37) в виде стоимости имущества (работ, услуг), полученного медицинскими организациями от страховых организаций, осуществляющих обязательное медицинское страхование, за счет резерва финансирования предупредительных мероприятий, а также стоимости имущества, приобретаемого (создаваемого) за счет указанных средств, в том числе при дальнейшей реализации этого имущества;

38) в виде расходов, включая вознаграждение управляющей компании и специализированному депозитарию, произведенных за счет средств организаций, выступающих в качестве страховщиков по обязательному пенсионному страхованию, при инвестировании средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии;

39) в виде сумм, которые направлены организациями, выступающими в качестве страховщиков по обязательному пенсионному страхованию, на пополнение средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии, и которые отражены на пенсионных счетах накопительной части трудовой пенсии;

40) в виде средств пенсионных накоплений для финансирования накопительной части трудовой пенсии, передаваемых в соответствии с законодательством РФ негосударственными пенсионными фондами в Пенсионный фонд РФ и/или другой негосударственный пенсионный фонд, которые выступают в качестве страховщиков по обязательному пенсионному страхованию;

41) понесенные налогоплательщиками — российскими организаторами Олимпийских и Паралимпийских игр, включая расходы, связанные с инженерными изысканиями при строительстве, архитектурно-строительным проектированием, со строительством, с реконструкцией и организацией эксплуатации олимпийских объектов;

42) в виде сумм вознаграждений и иных выплат, осуществляемых членам совета директоров в период 2009—2012 гг.;

43) расходы некоммерческой организации, осуществляющей функции по предоставлению финансовой поддержки на проведение капитального ремонта многоквартирных домов и переселение граждан из аварийного жилищного фонда в соответствии с ФЗ «О Фонде содействия реформированию жилищно-коммунального хозяйства», понесенные в связи с размещением временно свободных денежных средств;

44) в виде выплат потерпевшему, в порядке прямого возмещения убытков в соответствии с законодательством РФ об обязательном страховании гражданской ответственности владельцев транспортных средств страховщиком, который застраховал гражданскую ответственность потерпевшего;

45) иные расходы, не соответствующие критериям обоснованности и экономической оправданности затрат, а также документально не подтвержденные.

Для исчисления суммы налога на прибыль необходимо точно определить величину облагаемой налогом прибыли или величину налоговой базы. В соответствии со ст. 274 НК налоговая база по налогу на прибыль организаций представляет собой денежное выражение подлежащей налогообложению прибыли, определяемой как разница между полученными доходами и принимаемыми к вычету расходами.

Прибыль, подлежащая налогообложению, определяется налогоплательщиком самостоятельно нарастающим итогом с начала налогового периода. При этом следует учитывать, что налоговая база по прибыли, облагаемой по каждой установленной ставке налогообложения, определяется налогоплательщиком отдельно. Доходы и расходы организации для целей налогообложения учитываются в денежной форме. Доходы, полученные в натуральной форме, учитываются исходя из цены сделки с учетом применения рыночных цен в соответствии с положениями ст. 40 НК.

Если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то налоговая база этого периода признается равной нулю. Следует также отметить, что налогоплательщики, применяющие специальные налоговые режимы и/или занимающиеся игорным бизнесом, при исчислении налоговой базы по налогу на прибыль не учитывают доходы и расходы, относящиеся к таким режимам (игорному бизнесу), и ведут по ним обособленный учет.

следующая лекция.....

НК установлены определенные особенности формирования доходов и расходов, а следовательно, и налоговой базы по некоторым видам предпринимательской деятельности:

§ по банкам — ст. 290—292;

§ по страховщикам — ст. 293 и 294;

§ по негосударственным пенсионным фондам — ст. 295 и 296;

§ по профессиональным участникам рынка ценных бумаг — ст. 298 и 299;

§ по операциям с ценными бумагами — ст. 280—282;

§ по операциям с финансовыми инструментами — ст. 301—305.

НК предоставляет право налогоплательщикам осуществлять перенос полученного убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором этот убыток получен (ст. 283 НК). Перенос убытков на будущее означает, что налоговая база текущего налогового периода может быть уменьшена на всю или на часть суммы убытка (убытков), полученных плательщиком в предыдущем налоговом периоде или в предыдущих налоговых периодах. Если налогоплательщик понес убытки более чем в одном налоговом периоде, то перенос таких убытков на будущее производится в той очередности, в которой они понесены.

При этом ранее налоговое законодательство устанавливало ограничения по размеру переносимых убытков в целях учета бюджетных интересов государства: в период 2002—2005 гг. совокупная сумма переносимого убытка ни в каком отчетном (налоговом) периоде не могла превышать 30% налоговой базы, на 2006 г. это ограничение было установлено в размере 50% налоговой базы. Начиная с 2007 г. указанное ограничение отменено.

Налоговые ставки по налогу на прибыль организаций установлены ст. 284 НК. Основная налоговая ставка с 1 января 2009 г. составляет 20% и не зависит от отраслевой принадлежности налогоплательщика. Налог, исчисленный по этой ставке, зачисляется в федеральный бюджет в размере 2% и в бюджеты субъектов РФ — в размере 18% (законами субъектов РФ ставка 18% может быть понижена для отдельных категорий налогоплательщиков, но при этом не может быть ниже 13,5%). Помимо этого, предусматриваются специальные ставки налога для отдельных видов дохода (дивиденды, проценты по государственным ценным бумагам, доходы иностранных организаций и т.п.). По таким видам доходов налог на прибыль полностью уплачивается в федеральный бюджет.

Налоговым периодом по налогу на прибыль организаций признается календарный год (ст. 285 НК).

При этом предусмотрено два возможных варианта отчетных периодов:

§ первый квартал, полугодие и девять месяцев календарного года;

§  месяц, два месяца, три месяца и так далее до окончания календарного года (для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли).

месяц, два месяца, три месяца и так далее до окончания календарного года (для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли).

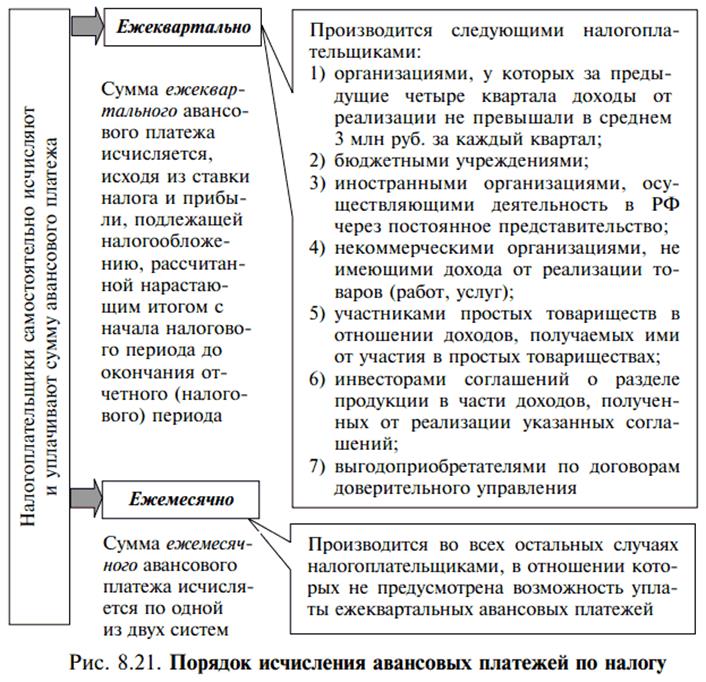

По итогам отчетного периода уплачиваются авансовые платежи по налогу. Порядок исчисления этих платежей представлен на рисунке 8.21. При уплате ежемесячных авансовых платежей налогоплательщики используют одну (право выбора остается за налогоплательщиком) из двух систем их исчисления и уплаты.

1. Исходя из ежемесячных сумм авансовых платежей, подлежащих уплате в предыдущем отчетном периоде. При такой системе

сумма ежемесячного авансового платежа, подлежащая уплате в соответствующем i-м квартале — Mi, принимается равной

где К1, П1-2, Д1-3 — суммы авансовых платежей, исчисленных за три, шесть и девять месяцев текущего налогового периода соответственно.

Если рассчитанная таким образом  , указанные платежи в соответствующем квартале не осуществляются

, указанные платежи в соответствующем квартале не осуществляются

2 Исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Для перехода на такую систему уплаты необходимо уведомить налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему.

Следует заметить, что выбранная система уплаты авансовых платежей не может быть изменена налогоплательщиком в течение налогового периода.

Как уже упоминалось ранее, исчисление налоговой базы по налогу на прибыль производится на основании данных налогового учета. Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК.

Сроки уплаты налога и авансовых платежей представлены в таблице.

| Сроки уплаты налога и авансовых платежей | |

| Основание платежа | Срок уплаты налога |

| Налог по истечении налогового периода (года) | Не позднее срока подачи деклараций за соответствующий налоговый период, а именно — не позднее 28 марта года, следующего за отчетным |

| Ежеквартальные авансовые платежи по итогам отчетного периода (квартала, полугодия, девяти месяцев) | Не позднее срока подачи деклараций за соответствующий отчетный период, а именно не позднее 28 дней после окончания отчетного периода |

| Ежемесячные авансовые платежи при исчислении по системе их уплаты исходя: 1) из ежемесячных сумм авансовых платежей, подлежащих уплате в предыдущем отчетном периоде; 2) из фактически полученной прибыли, рассчитываемой нарастающим итогом | 1) не позднее 28-го числа текущего месяца; 2) не позднее срока подачи деклараций за соответствующий месяц (за исключением декабря), а именно не позднее 28-го числа месяца, следующего за отчетным |

| Налоговые агенты, выплачивающие доход налогоплательщику — иностранной организации, не связанной с постоянным представительством в РФ | Не позднее трех дней после каждой выплаты такого дохода |

| Налоговые агенты, выплачивающие доход налогоплательщику в виде дивидендов, процентов по государственным и муниципальным ценным бумагам | Не позднее 10 дней после каждой выплаты такого дохода |

| Налогоплательщики — получатели дохода по государственным и муниципальным ценным бумагам, при обращении которых предусмотрено признание дохода в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода) | Не позднее 10 дней по окончании соответствующего месяца отчетного (налогового) периода, в котором получен такой доход |

НАЛОГОВЫЙ УЧЕТ

Целями организации налогового учета являются:

§ формирование полной и достоверной информации о порядке учета для налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

§ обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

Статья 313 НК содержит следующие общие положения относительно организации налогового учета.

1 Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т.е. применяется последовательно от одного налогового периода к другому.

2 Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике, утверждаемой с начала налогового периода приказом (распоряжением) руководителя.

3 Налоговые и иные органы не вправе устанавливать для налогоплательщика обязательные формы документов налогового учета.

4 Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение об изменении методов учета вносится в учетную политику и принимается с начала нового налогового периода, а при изменении законодательства — не ранее момента вступления в действие новых норм законодательства.

5 При начале осуществления новых видов деятельности налогоплательщик обязан определить и отразить в учетной политике принципы и порядок отражения этих видов деятельности.

6 Данные налогового учета должны отражать:

§ порядок формирования суммы доходов и расходов;

§ порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчетном (налоговом) периоде;

§ сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

§ порядок формирования сумм создаваемых резервов;

§ сумму задолженности по расчетам с бюджетом по налогу;

7 Подтверждением данных налогового учета должны являться:

§ первичные учетные документы (включая справку бухгалтера);

§ аналитические регистры налогового учета;

§ расчет налоговой базы;

Аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями НК, без распределения (отражения) по счетам бухгалтерского учета. Они предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Эти регистры ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинописных носителях.

Формы аналитических регистров хотя и составляются налогоплательщиком самостоятельно, но в обязательном порядке должны содержать:

§ наименование регистра;

§ период (дату) составления;

§ измерители операций в натуральном (если это возможно) и в денежном выражении;

§ наименование хозяйственных операций;

§ подпись (расшифровку подписи) лица, ответственного за составление регистров.

Исправление ошибки в регистре должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснования внесенного исправления.

Расчет налоговой базы за отчетный (налоговый) период в соответствии со ст. 315 НК производится налогоплательщиком самостоятельно, исходя из данных налогового учета нарастающим итогом с начала года.

При этом такой расчет должен содержать следующие данные:

§ период, за который определяется налоговая база;

§ сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

§ сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов;

§ прибыль (убыток) от реализации;

§ сумму внереализационных доходов;

§ сумму внереализационных расходов;

§ прибыль (убыток) от внереализационных операций;

§ итого налоговую базу за отчетный (налоговый) период;

§ исключение из налоговой базы сумм убытка, подлежащих переносу с прошлых периодов.

Доклад: разница в бухгалтерском и налогвоом учете можно в таблице или схеме

|

|

|