|

Метод удельных среднегодовых издержек

|

|

|

|

В практике сопоставления вариантов различных типов станций применяют метод среднегодовых издержек, заключающийся в том, чтобы по полученным значениям среднегодовых издержек предпочтение отдаётся варианту с наименьшим значением в двух сопоставляемых вариантах (пример в приложении А). При необходимости принятия окончательного решения следует дополнительно просчитать эффективность вариантов на основе метода критического параметра.

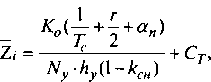

Расчетная формула имеет следующий вид:

| цент/(кВт-ч), |

(5)

(5)

или

(6)

(6)

где  - удельные среднегодовые издержки по i-му варианту;

- удельные среднегодовые издержки по i-му варианту;

– удельные капиталовложения, тенге/квт;

– удельные капиталовложения, тенге/квт;

r - ставка процента на капитал, дисконтная ставка. устанавливается к остаточной стоимости основного капитала и уменьшается от к0 до 0, поэтому её среднегодовая величина составит к0/2, что отражено в формуле;

– нормативный срок службы, лет;

– нормативный срок службы, лет;

– постоянные издержки, % от капиталовложений в установку (без амортизации);

– постоянные издержки, % от капиталовложений в установку (без амортизации);

– установленная мощность, квт;

– установленная мощность, квт;

– режим использования установленной мощности, ч/год;

– режим использования установленной мощности, ч/год;

– коэффициент расхода электроэнергии на собственные нужды, %;

– коэффициент расхода электроэнергии на собственные нужды, %;

– топливная составляющая себестоимости отпущенной электроэнергии, тенге/(квт·ч);

– топливная составляющая себестоимости отпущенной электроэнергии, тенге/(квт·ч);

Иэк - среднегодовые эксплуатационные издержки без амортизационной составляющей;

Тм - срок морального износа.

3.5 Метод дисконтированных интегральных издержек

Данный метод технико-экономического обоснования включает следующие этапы:

- выбор базы сравнения;

- выбор показателей (критериев) оценки;

- определение расчетного периода;

- установление характеристик новой техники.

При этом сравниваемые варианты должны быть сопоставимы по режиму производства и должны обеспечивать заданную потребность в электрической и тепловой энергии. При расчете эффективности применим интегральные (дисконтные) показатели.

|

|

|

При оценке эффективности инвестиционных проектов соизмерение разновременных оттоков и притоков денежных средств осуществляется их приведением (дисконтированием) к определенному году расчетного периода. Дисконтирование возможно к любому году расчетного периода.

Выбор нормы дисконта не является однозначным и зависит от ряда факторов:

- положения на рынке капитала и ставки учетного процента;

- требований инвестора к уровню доходности капитала;

- источника финансирования капитала.

Норма дисконта отражает возможную цену капитала, соответствующую доходу инвестора, который он мог бы получить при альтернативном использовании капитала и при одинаковых финансовых рисках в вариантах инвестирования.

Норма дисконта - это минимальная норма дохода, ниже которой инвестору вложение капитала невыгодно. Кроме внешних факторов на выбор нормы дисконта влияют и внутренние факторы, связанные с кредитоспособностью организации, оценкой ее ближайшего и отдаленного будущего.

Примем для упрощения задачи, что капиталовложения осуществляются единовременно, а эксплуатационные издержки и отпуск энергии постоянны по годам расчетного периода, за который принят усредненный срок морального износа новой энергетической техники (Тм).

Расчетная формула имеет в этом случае следующий вид:

(7)

(7)

или

(8)

(8)

где  - коэффициент приведения разновременных затрат и результатов к текущему моменту времени.

- коэффициент приведения разновременных затрат и результатов к текущему моменту времени.

Для условия, что издержки и отпуск электроэнергии постоянны по годам расчетного периода,

(9)

(9)

Анализ факторов, влияющих на эффективность прогрессивной техники, позволяет сделать следующие выводы. Во-первых, экономические преимущества более капиталоемкого варианта (в нашем случае - новой техники) сокращаются с ростом дисконтной ставки. Во-вторых, экономические преимущества более капиталоемкого варианта сокращаются с уменьшением расчетного периода. Чем меньше дисконтная ставка (стоимость привлекаемого капитала), тем большее значение придается долгосрочным решениям, т.е. тем большее влияние на результат имеют более отдаленные во времени характеристики.

|

|

|

Отсюда вытекает практическое следствие. Очевидно, что государство должно с помощью финансовых рычагов специально стимулировать наиболее капиталоемкие, но прогрессивные варианты энергетической техники в сфере как ее производства, так и применения.

|

|

|