|

Расчет эффективности инвестиций

|

|

|

|

Так как электроэнергетика является капиталоёмкой отраслью (срок возврата капитальных вложений более 3 лет) и видимого эффекта обычно не на-блюдается, то при принятии решений энергопредприятием о долгосрочных капитальных вложениях (инвестициях) возникает потребность в прогнозировании их эффективности. Для этого рассчитываются следующие показатели:

1) чистая приведенная стоимость – NPV (Net Present Value);

2) индекс рентабельности инвестиций – PI(Profitability Index);

3) внутренняя норма доходности – IRR (Internal Rate of Return);

4) дисконтированный срок окупаемости инвестиций – DPB (Discounted Payback Period).

В рамках ТЭО достаточно расчета NPV и PI.

Международная практика оценки эффективности проектов базируется на концепции временной стоимости денег. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признаётся эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал, равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

Дисконтированием называется процесс приведения (корректировки) будущей стоимости денег к их текущей (современной) стоимости.

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. Нормы дисконта могут устанавливаться инвестором, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый капитал.

|

|

|

Коэффициент дисконтирования, at рассчитывается по формуле:

(26)

(26)

где t – время расчета дисконтирования

r – норматив приведения разновременных затрат (норма дисконта), учитывающий инфляционные процессы в экономике за рассматриваемый период (Iинф), минимальный гарантированный уровень доходности проекта.

В расчетах возможно принять r равным уровню инфляции или ставке банковского кредита или ставке, интересной для инвестора. Или же равной коэффициенту сравнительной экономической эффективности капитальных вложений, т.е. r = Ер.

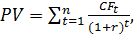

Чистая приведенная стоимость (Net Present Value – NPV) относится к группе методов дисконтирования денежных потоков.

Пусть I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта (ΣК), РV – современная стоимость денежного потока на протяжении экономической жизни проекта. Общая накопленная величина дисконтированных доходов рассчитывается по формуле:

(27)

(27)

где r – норма дисконта;

п – число периодов реализации проекта;

СFt - чистый поток платежей в периоде t.

Чистый поток СF включает годовые суммы чистой прибыли (возможно, часть ее) и амортизационных отчислений.

Текущая стоимость инвестиций ( ) сравнивается с текущей накопленной стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость проекта (NPV):

) сравнивается с текущей накопленной стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость проекта (NPV):

(28)

(28)

Если рассчитанная NPV потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты I0, обеспечит получение прибыли согласно заданному стандарту Е, а также ее некоторый резерв, равный NPV. Если < 0, то проект имеет доходность ниже рыночной и поэтому проект следует отвергнуть. Если NPV=0, то нужна дополнительная оценка.

Время расчета дисконтирования t, нужно принять по сроку окупаемости капитальных вложений, Т, рассчитанному по формуле (8) или (10). Тогда NPV получится отрицательным. Следует продолжить расчеты и увеличить время расчета t до получения положительного значения NPV.

|

|

|

Расчеты можно свести в следующую таблицу.

Таблица 4 - Расчет NPV для инвестиций в проект ____________

| Годы | Денежный поток (CF) |

| Текущая стоимость доходов (PV) | Чистая текущая стоимость проекта (NPV) |

| … | ||||

| n |

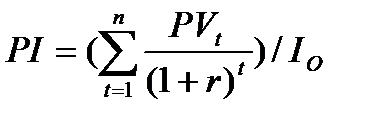

Индекс рентабельности РI - отношение суммы приведенных эффектов к величине инвестиционных затрат, рассчитывается по формуле:

(29)

(29)

Очевидно, что если: РI > 1, то проект следует принять, РI < 1, проект отвергается, РI = 1, проекту необходима дополнительная оценка. Критерий PI характеризует доход на единицу затрат. В отличие от чистого приведенного дохода индекс рентабельности является относительным показателем. РI следует считать уже по времени расчета t, когда NPV положительный.

При принятии решения руководством энергопредприятия о получении кредита в банке (не получено дополнительных собственных средств после реализации проекта), следует формулу расчета NPV преобразовать так, чтоб можно было посчитать – за какой период времени энергопредприятие сможет вернуть дисконтированную сумму кредита.

ТЭО заканчивается выводом об экономической целесообразности решаемой технической задачи.

|

|

|