|

Организация и методы финансового управления текущими операциями предприятия

|

|

|

|

ФИНАНСОВЫЙ УНИВЕРСИТЕТ

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

БАРНАУЛЬСКИЙ ФИЛИАЛ

ОТЧЕТ

О прохождении производственной преддипломной практики

Объект практики ООО "Алтай - Трубопласт"

Студентка Фатуй Елена Юрьевна, 07ффд10736

Руководитель практики

от объекта гл. бух. Быкова Н.М.

Руководитель практики от института к. э. н.,

профессор Руденко А.М <http://website.vzfei.ru/barnaul/node/590>.

Барнаул 2012 г.

Содержание

Введение

1. Организационно-экономическая характеристика ООО "Алтай-Трубопласт"

2. Анализ операционных затрат ООО "Алтай-Трубопласт"

3. Организация системы финансового менеджмента в ООО "Алтай-Трубопласт"

4. Организация финансового планирования в ООО "Алтай-Трубопласт"

5. Организация и методы финансового управления текущими операциями предприятия

6. Инвестиционная деятельность

7. Политика организации по привлечению финансовых ресурсов

8. Автоматизация управления финансами

9. Аналитическое заключение

Список литературы

Приложение

Введение

Преддипломная практика является неотъемлемой частью учебного процесса. В ходе ее прохождения студент получает углубление и закрепления знаний и профессиональных навыков, полученных в процессе обучения на основе изучения практических ситуаций.

Целью отчета по преддипломной практике является разработка финансово-экономических направлений совершенствования управления операционными затратами организации.

Задачами преддипломной практики является:

ознакомление с организацией: его структурой, основными функциями управленческих и производственных подразделений;

|

|

|

непосредственное участие в текущей деятельности предприятия;

подбор и систематизация материалов для выполнения дипломного проекта.

Актуальность темы работы обуславливается тем, что достижение высоких результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного управления затратами на производство и реализацию продукции.

Основным финансовым результатом деятельности предприятия является прибыль, которая служит основой и источником средств для его дальнейшего развития. Повысить прибыль можно увеличивая объёмы производства или цены на выпускаемую продукцию, но это не всегда возможно и целесообразно. Поэтому основным условием увеличения прибыли предприятия является снижение издержек производства и сбыта продукции, в частности снижение себестоимости выпускаемой продукции, поэтому организация и управление затратами являются приоритетной задачей для предприятия.

1. Организационно-экономическая характеристика ООО "Алтай-Трубопласт"

Общество с ограниченной ответственностью "Алтай-Трубопласт" создано в 2009 году. Место нахождения ООО "Алтай-Трубопласт" Российская Федерация, г. Барнаул, проезд Южный, д.51. Организация "Алтай-Трубопласт" - организация, основным направлением деятельности которой является обеспечение потребителей пластмассовыми изделиями.

В настоящее время ООО "Алтай-Трубопласт" оказывает весь комплекс услуг по сервисному, гарантийному и постгарантийному обслуживанию поставляемого оборудования.

ООО "Алтай-Трубопласт" руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.1998 года №14-ФЗ "Об обществах с ограниченной ответственностью", а также настоящим Уставом данного общества. ООО "Алтай-Трубопласт" обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения ООО "Алтай-Трубопласт", бланки установленного образца, товарный знак и знаки обслуживания.

|

|

|

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, в соответствии с целью и предметом деятельности. ООО "Алтай-Трубопласт" несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своего учредителя.

Общество имеет самостоятельный баланс и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости. Имущество общества состоит из: долевых вкладов его участников (Уставной капитал); а также иного имущества, приобретенного им на других основаниях, допускаемых действующим на территории РФ законодательством. Общество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целями своей деятельности и назначением имущества.

Основной целью создания ООО "Алтай-Трубопласт" является осуществление коммерческой деятельности для извлечения прибыли.

ООО "Алтай-Трубопласт" осуществляет розничную и оптовую пластмассовых изделий.

Организация ООО "Алтай-Трубопласт" в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное производство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива.

Аппарат управления предприятием построен таким образом, чтобы обеспечить в техническом, экономическом и организационном отношениях взаимосвязанное единство всех частей предприятия, наилучшим образом использовать трудовые и материальные ресурсы.

Общество самостоятельно планирует свою производственно-хозяйственную деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

|

|

|

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым самостоятельно.

При формировании учетной политики ООО "Алтай-Трубопласт" предполагаются имущественная независимость и непрерывность деятельности.

Проанализируем показатели экономической деятельности организации за исследуемый период 2009-2011 годы, который представлен в таблице 2.1.

финансовый ресурс текущая операция

Таблица 2.1

Основные финансовые результаты деятельности ООО "Алтай-Трубопласт"

| Показатель | Значение показателя, тыс. руб. | ||

| За 2009 г. | За 2010 г. | За 2011 г. | |

| А | 1 | 2 | 3 |

| Выручка от продажи товаров, продукции, работ, услуг | 12000 | 15000 | 17381 |

| Расходы по обычным видам деятельности | 6462 | 7810 | 10081 |

| Прибыль (убыток) от продаж | 5538 | 7190 | 7300 |

| Прочие доходы | - | 235 | 256,2 |

| Прочие расходы | 15 | 120 | 126 |

| Прибыль (убыток) от прочих операций | -15 | 115 | 130,2 |

| Прибыль до уплаты процентов и налогов | 5523 | 7305 | 7430,2 |

| Налог на прибыль | 1325,5 | 1753,2 | 1796 |

| Чистая прибыль (убыток) отчетного периода | 4197,5 | 5551,8 | 5634,2 |

По данным "Отчета о прибылях и убытках" ООО "Алтай-Трубопласт" получила прибыль в 2009г. в размере 5538 тыс. руб., в 2010г. - 7190 тыс. руб., в 2011 г. - 7300 тыс. руб. Т.о., прибыль возросла в 2010 году на 29,8% (=  ) по сравнению с прошлым годом, а в 2011 году - на 1,5% (=

) по сравнению с прошлым годом, а в 2011 году - на 1,5% (=  ). Наблюдается снижение темпа роста прибыли, что не очень хорошо для предприятия.

). Наблюдается снижение темпа роста прибыли, что не очень хорошо для предприятия.

Выручка от продаж на протяжении 2009 - 2011 годов выросла на 5381 тыс. руб. Причем в 2006 году она увеличилась на 25% (=  ), а в 2007 году - на 16% (

), а в 2007 году - на 16% ( ).

).

Изучая расходы по обычным видам деятельности, следует отметить, что организация в 2009-2011 году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации. Это и обусловило отсутствие данного показателя за отчетный период в форме №2.

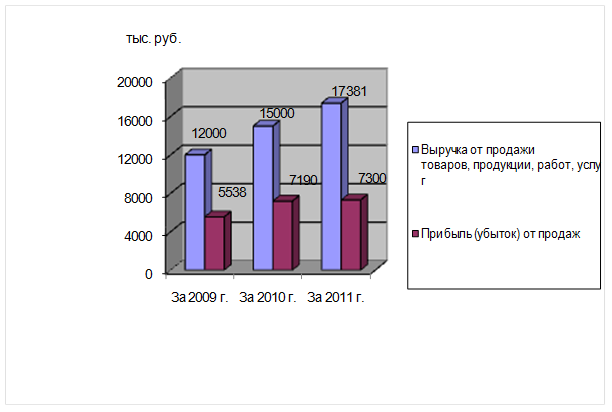

Прибыль от прочих операций за 2010 г. составила 115 тыс. руб., что на 130 тыс. руб. больше, чем сальдо прочих доходов-расходов за аналогичный период прошлого года. В 2011 году прибыль от прочих операций увеличилась на 15,2 тыс. руб. На рисунке 2.1 отображено изменение величины прибыли и выручки от продаж за 2009-2011 годы.

|

|

|

Рисунок 2.1 - Изменение выручки и прибыли от продаж в 2009-2011 годах

Размер чистой прибыли в 2010 году увеличился на 32,3% (=  ), а в 2011 году вырос на 1,5% (=

), а в 2011 году вырос на 1,5% (=  )

)

Проведем анализ рентабельности.

Одним из важнейших показателей результата экономической деятельности предприятия является рентабельность продаж - величина прибыли, полученной на 1 руб. реализованной продукции. В 2009 году рентабельность продаж составила 46,2% (=  ), в 2010 году рентабельность возросла до 47,9% (=

), в 2010 году рентабельность возросла до 47,9% (=  ). А в 2011 году наблюдается тенденция к снижению данного показателя - в этот период он составил всего 42% (=

). А в 2011 году наблюдается тенденция к снижению данного показателя - в этот период он составил всего 42% (=  ). Это отрицательно характеризует деятельность предприятия, ведь в 2011 году ООО "Алтай-Трубопласт" на один рубль реализованной продукции могла получить прибыли значительно меньше, чем в предыдущих годах. На рисунке 2.2 приведено изменение рентабельности продаж за период 2009 - 2011 гг.

). Это отрицательно характеризует деятельность предприятия, ведь в 2011 году ООО "Алтай-Трубопласт" на один рубль реализованной продукции могла получить прибыли значительно меньше, чем в предыдущих годах. На рисунке 2.2 приведено изменение рентабельности продаж за период 2009 - 2011 гг.

Рисунок 2.2 - Изменение рентабельности продаж в 2009-2011 годах.

2. Анализ операционных затрат ООО "Алтай-Трубопласт"

Анализ состава, структуры и динамики затрат предприятия проводится на основе данных бухгалтерского учета, представленных главным бухгалтером организации.

Рассмотрим показатели состава и динамики расходов ООО "Алтай-Трубопласт" по данным бухгалтерского баланса и формы 2 "Отчет о прибылях и убытках" (таблица 2.2).

Таблица 2.2.

Анализ состава и динамики затрат ООО "Алтай-Трубопласт", 2009-2011 гг.

| Показатели | 2009 | 2010 | 2011 | Абс. откл., тыс. руб. | Относ. откл., % | ||

| 2010/2009 | 2011/2010 | 2010/2009 | 2011/2010 | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Себестоимость проданных товаров, работ, услуг | 6462 | 7810 | 10081 | 1348 | 2271 | 120,9 | 129,1 |

| 2. Коммерческие расходы | 0 | 0 | 0 | 0 | 0 | - | - |

| 3. Управленческие расходы | 0 | 0 | 0 | 0 | 0 | - | - |

| 4. Прочие расходы | 15 | 120 | 126 | 105 | 6 | 800 | 105 |

| 5. Всего расходы | 6477 | 7930 | 10207 | 1453 | 2277 | 122,4 | 128,7 |

Операционные затраты организации (таблица 2.1) увеличились за анализируемый. С 2009 по 2011 год себестоимость проданных товаров увеличивается на 3619 тыс. руб. Прочие расходы так же увеличиваются с 2009 по 2010 год на 105 тыс. руб., с 2010 по 2011 год на 6 тыс. руб.

Рассматривая состав расходов, следует отметить, что показатели практически всех статей увеличились с 2009 по 2011 год.

Таблица 2.3

Структура операционных затрат ОАО "ПКХП", 2008-2010

| Показатели | 2009 | 2010 | 2011 | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| А | 1 | 2 | 3 | |||

| 1. Себестоимость проданных товаров, работ, услуг | 6462 | 99,8 | 7810 | 98,5 | 10081 | 98,8 |

| 2. Коммерческие расходы | - | - | - | - | - | - |

| 3. Прочие расходы | 15 | 0,2 | 120 | 1,5 | 126 | 1,2 |

| 4. Всего расходы | 6477 | 100 | 7930 | 100 | 10207 | 100 |

|

|

|

Основную долю в структуре затрат занимает себестоимость (таблица 2.3). Ее удельный вес уменьшается на 1,3% и составляет в конце анализируемого периода 98,8%, удельный вес остальных составляющих расходов увеличивается, доля прочих расходов на 1,3%, Прочие расходы составляют в конце периода 1,2% от всех операционных расходов.

К прочим расходов в ООО "Алтай-Трубопласт" относятся:

) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме валюты), товаров, продукции;

) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

) отчисления в оценочные резервы, (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

) возмещение причиненных организацией убытков, курсовые разницы, сумма уценки активов и другое.

3. Организация системы финансового менеджмента в ООО "Алтай-Трубопласт"

В ООО "Алтай-Трубопласт" главный бухгалтер совмещает обязанности финансового менеджера. Главному бухгалтеру непосредственно подчиняются все работники бухгалтерии. Главный бухгалтер:

выполняет работу по осуществлению финансовой деятельности организации, направленной на обеспечение финансовыми ресурсами заданий производственного плана, формирование и распределение доходов и накоплений и их использование по обязательствам перед бюджетом, кредиторами, поставщиками, финансирование затрат на расширенное воспроизводство, социальное обеспечение и материальное стимулирование работников;

определяет размеры доходов и расходов, поступлений и отчислений средств; взаимоотношения предприятия с бюджетом, налоговыми органами, банками,

составляет балансы доходов и расходов, кассовые планы и кредитные заявки;

участвует в подготовке планов закупки и реализации продукции, работ (услуг), планов по прибыли и налогу на прибыль, готовит необходимые расчеты и обоснования к ним;

участвует в разработке нормативов оборотных средств по видам сырья, материалов и других товарно-материальных ценностей и затрат стоимостном выражении, доводит утвержденные показатели до подразделений организации;

обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, своевременное отражение происходящих изменений в платежеспособности организации, отслеживает состояние собственных средств.

4. Организация финансового планирования в ООО "Алтай-Трубопласт"

В течение анализируемого периода на предприятии система планирования была ограничена составлением годовых (оперативных) планов, т.е. не разрабатывались перспективный и текущие планы, отсутствовала система бюджетирования.

С момента принятия годового плана продаж и годового плана закупок руководителем организации бухгалтерия контролирует исполнение платежей - как доходной, так и расходной их части.

Организация и методы финансового управления текущими операциями предприятия

В организации управление текущими финансовыми операциями сводится к управлению активами предприятия и денежным оборотом, т.е. движением денег в наличной и безналичной формах.

Для анализа ликвидности баланса сравниваются средства по активу, сгруппированные по степени их ликвидности и расположенные в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения в порядке возрастания сроков.

Чтобы баланс считался ликвидным, а организация платежеспособной, должны выполняться следующие соотношения групп актива и пассива баланса:

А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4.

Как показывает анализ табл.5.1, соотношения активов и пассивов ОАО "Поспелихинский комбинат хлебопродуктов" в 2008-2010 гг. отличаются от норматива абсолютно ликвидного баланса.

Таблица 5.1

Оценка ликвидности баланса за 2009-2011 гг. ООО "Алтай-трубопласт", в тыс. рублей

| Группировка активов | 2009 г. | 2010 г. | 2011 г. | Группировка пассивов | 2009 г. | 2010 г. | 2011 г. |

| 1. Наиболее ликвидные активы | 98 | 103,2 | 122 | 1. Наиболее срочные обязательства | 0 | 0 | 0 |

| 2. Быстро реализуемые активы | 235 | 350 | 546 | 2. Краткосрочные обязательства | 1950 | 2844 | 3257 |

| 3. Медленно реализуемые активы | 31779 | 4334,8 | 4371,8 | 3. Долгосрочные обязательства | 800 | 650 | 400 |

| 4. Трудно реализуемые активы | 2257,1 | 2424 | 2455,2 | 4. Собственный капитал | 3030 | 3730 | 3850 |

| 5. Валюта баланса | 5780 | 7224 | 7507 | 5. Валюта баланса | 5780 | 7224 | 7507 |

ООО "Алтай-трубопласт"", с одной стороны, не испытывает недостаток в наиболее ликвидных активах (денежных средствах), с другой стороны, содержит значительную сумму срочных обязательств, которая не может быть погашена (покрыта) за счет наиболее ликвидных активов целиком, если возникнет такая необходимость.

|

|

|