|

Финансовый анализ инвестиционного проекта.

|

|

|

|

Фин-эконом-ая оценка инвест-ых проектов занимает центр. место в процессе обоснования и выбора возможных вариантов вложения средств в реальные активы. При всех прочих благоприятных харак-ках проекта он никогда не будет принят к реализации, если не обеспечит: -возмещение вложенных средств за счет доходов от реализации товаров и услуг;-получение прибыли, обеспечивающей рентабельность инвестиций не ниже желаемого для фирмы уровня;-окупаемость инвестиций в пределах срока, приемлемого для фирмы.

Определение реальности достижения именно таких рез-тов инвест-ых операций и является ключевой задачей оценки фин-эконом-их параметров любого проекта вложения средств в реальные активы.

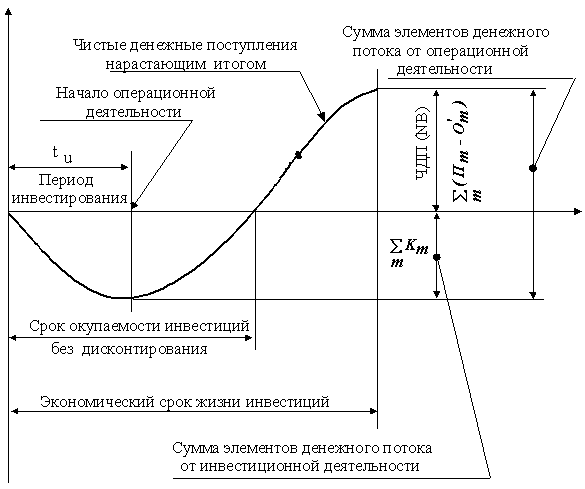

Междун. практика обоснования инвест. проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.Эти пок-ли можно объединить в две группы:1. Показатели, определяемые на основании использования концепции дисконтирования:- чистая текущая стоимость;- индекс доходности дисконтированных инвестиций;- внутренняя норма доходности;- срок окупаемости инвестиций с учетом дисконтирования;- максим. денежный отток с учетом дисконтирования.2. Показатели, не предполагающие использования концепции дисконтирования:- простой срок окупаемости инвестиций;- показатели простой рентаб-ти инвестиций;- чистые ден-е поступления;- индекс доходности инвестиций;- максимальный денежный отток.Пок-ли, не предполагающие использ-ия концепции дисконт-ния2.1.Простой срок окупаемости инвестиций –продолж-ть периода от начального момента до момента окупаемости. Нач. моментом является начало операц-ой деят-ти. Моментом окупаемости наз-ся тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные (суммарные) текущие чистые денежные поступления становятся и в дальнейшем остаются неотрицательными. Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Метод предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.Формула расчета срока окупаемости имеет вид PP=К0/CFcp, где РР - срок окуп-ти инвестиций (лет); К0-первонач-ые инвест-и; CFcp – среднегод. ст-ть ден. поступлений от реализации инвест. проекта.Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов PP=К0/ЧПcp, где ЧПcp - среднегодовая чистая прибыль. Этот показатель показывает, за сколько лет будет получена чистая прибыль, которая по сумме будет равна величине первоначально авансир-го капитала.Пользуясь показателем простой окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений:1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый экономический срок жизни;2) все проекты предполагают разовое вложение первоначальных инвестиций;3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.Т.о, наряду с указанными достоинствами метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства:1) различие ценности денег во времени;2) существование денежных поступлений и после окончания срока окупаемости;3) разные по величине денежные поступления от хозяйственной деятельности по годам реализации инвестиционного проекта.Именно поэтому расчет срока окупаемости не реком-ся использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения доп. информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.2.2.Показатели простой рентабельности инвестиций. Показатель расчетной нормы прибыли является обратным по содержанию сроку окупаемости капитальных вложений. Расчетная норма прибыли отражает эффект-сть инвестиций в виде процентного отношения ден. поступлений к сумме первоначальных инвестиций: ARR= CFcp/ К0 Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.Разновидностью пок-ля расчетной рентаб-ти инвестиций является пок-ль, где в качестве числителя стоит среднегод. чистая прибыль (после уплаты налогов, но до процентных платежей) ARR1= ЧПcp / К0

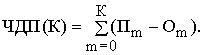

Междун. практика обоснования инвест. проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.Эти пок-ли можно объединить в две группы:1. Показатели, определяемые на основании использования концепции дисконтирования:- чистая текущая стоимость;- индекс доходности дисконтированных инвестиций;- внутренняя норма доходности;- срок окупаемости инвестиций с учетом дисконтирования;- максим. денежный отток с учетом дисконтирования.2. Показатели, не предполагающие использования концепции дисконтирования:- простой срок окупаемости инвестиций;- показатели простой рентаб-ти инвестиций;- чистые ден-е поступления;- индекс доходности инвестиций;- максимальный денежный отток.Пок-ли, не предполагающие использ-ия концепции дисконт-ния2.1.Простой срок окупаемости инвестиций –продолж-ть периода от начального момента до момента окупаемости. Нач. моментом является начало операц-ой деят-ти. Моментом окупаемости наз-ся тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные (суммарные) текущие чистые денежные поступления становятся и в дальнейшем остаются неотрицательными. Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Метод предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.Формула расчета срока окупаемости имеет вид PP=К0/CFcp, где РР - срок окуп-ти инвестиций (лет); К0-первонач-ые инвест-и; CFcp – среднегод. ст-ть ден. поступлений от реализации инвест. проекта.Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов PP=К0/ЧПcp, где ЧПcp - среднегодовая чистая прибыль. Этот показатель показывает, за сколько лет будет получена чистая прибыль, которая по сумме будет равна величине первоначально авансир-го капитала.Пользуясь показателем простой окупаемости, надо всегда помнить, что он хорошо работает только при справедливости следующих допущений:1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый экономический срок жизни;2) все проекты предполагают разовое вложение первоначальных инвестиций;3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.Т.о, наряду с указанными достоинствами метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства:1) различие ценности денег во времени;2) существование денежных поступлений и после окончания срока окупаемости;3) разные по величине денежные поступления от хозяйственной деятельности по годам реализации инвестиционного проекта.Именно поэтому расчет срока окупаемости не реком-ся использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения доп. информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.2.2.Показатели простой рентабельности инвестиций. Показатель расчетной нормы прибыли является обратным по содержанию сроку окупаемости капитальных вложений. Расчетная норма прибыли отражает эффект-сть инвестиций в виде процентного отношения ден. поступлений к сумме первоначальных инвестиций: ARR= CFcp/ К0 Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.Разновидностью пок-ля расчетной рентаб-ти инвестиций является пок-ль, где в качестве числителя стоит среднегод. чистая прибыль (после уплаты налогов, но до процентных платежей) ARR1= ЧПcp / К0  Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя.Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных потоков.Во-вторых, показатель ARR удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те фирмы, которые увязывают системы поощрения управляющих своих филиалов и подразделений с результативностью их инвестиций, обращаются к ARR.Слабости же показателя расчетной рентабельности инвестиций являются оборотной стороной его достоинств.Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разноценности денежных средств во времени, поскольку средства, поступающие, скажем на 10-й год после вложения средств, оцениваются по тому же уровню рентабельности, что и поступления в первом году.Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию.В-третьих, расчеты на основе ARR носят более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных потоках. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ARR ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны».2.3. Чистые денежные поступления (др. названия - ЧДП, чистый доход, чистый денежный поток)- накопленный эффект (сальдо денежного потока) за расчетный период:ЧДП=∑(Пm-Om),где Пm - приток денежных средств на m-м шаге;Оm - отток денежных средств на m-м шаге.Суммирование распространяется на все шаги расч-го периода.Для оценки эффект-сти инвест. проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущих чистых денежных поступлений (накопленного сальдо)

Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя.Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных потоков.Во-вторых, показатель ARR удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те фирмы, которые увязывают системы поощрения управляющих своих филиалов и подразделений с результативностью их инвестиций, обращаются к ARR.Слабости же показателя расчетной рентабельности инвестиций являются оборотной стороной его достоинств.Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разноценности денежных средств во времени, поскольку средства, поступающие, скажем на 10-й год после вложения средств, оцениваются по тому же уровню рентабельности, что и поступления в первом году.Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию.В-третьих, расчеты на основе ARR носят более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных потоках. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ARR ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц и фирм «со стороны».2.3. Чистые денежные поступления (др. названия - ЧДП, чистый доход, чистый денежный поток)- накопленный эффект (сальдо денежного потока) за расчетный период:ЧДП=∑(Пm-Om),где Пm - приток денежных средств на m-м шаге;Оm - отток денежных средств на m-м шаге.Суммирование распространяется на все шаги расч-го периода.Для оценки эффект-сти инвест. проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущих чистых денежных поступлений (накопленного сальдо)

|

|

|

|

|

|

|

|

|

2.4.Индекс доходности инвестиций - отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвест.деят-ти. Он равен увеличенному на единицу отношению ЧДП к накопленному объему инвестиций.  где Оm' - величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

где Оm' - величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

Рис1. Графическая интерпретация индекса доходности инвестиций (ИД)

Можно представить формулу для определения индекса доходности в виде

Т.о., индекс доходности (ИД) есть не что иное, как показатель рентаб-ти инвестиций, определенный отн-но суммарных показателей ЧДП и инвестиций за экономический срок их жизни.

При расчете индекса доходности могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию. Индекс доходности инвестиций превышает 1, если, и только если, для этого потока чистые денежные поступления имеют положительные значения.2.5.Максимальный денежный отток, назыв. в отечеств. источниках потребностью финансирования (ПФ) - это макс-ое значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска.На рис2. показана графическая интерпретация максимального денежного оттока.

|

|

|

Рис2. Графическая интерпретация максимального денежного оттока (потребность в финансировании). Пок-ли эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования 1.1.Важнейшим показателем эффект-ти инвест.проекта является чистая текущая стоимость (др. названия ЧТС – интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, NPV) - накопленный дисконтированный эффект за расчетный период. Для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:  , где i - ставка дисконтирования.Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия. После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным. Т.о., ЧТС показывает, достигнут ли инвестиции за эконом-ий срок их жизни желаемого уровня отдачи:- положит. знач-е ЧТС показывает, что за расчетный период дисконтир-ые денеж. поступления превысят дисконтированную сумму капит-х вложений и тем самым обеспечат увеличение ценности фирмы;- наоборот, отриц-ое значение ЧТС показывает, что проект не обеспечит получения нормативной нормы прибыли и, следов-но, приведет к потенц-ым убыткам.Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормат. рентаб-ть (норму дисконта) инвестиций за эконом. срок их жизни. Если ЧТС является полож. величиной, то это означает возможность получения дополн. дохода

, где i - ставка дисконтирования.Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия. После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным. Т.о., ЧТС показывает, достигнут ли инвестиции за эконом-ий срок их жизни желаемого уровня отдачи:- положит. знач-е ЧТС показывает, что за расчетный период дисконтир-ые денеж. поступления превысят дисконтированную сумму капит-х вложений и тем самым обеспечат увеличение ценности фирмы;- наоборот, отриц-ое значение ЧТС показывает, что проект не обеспечит получения нормативной нормы прибыли и, следов-но, приведет к потенц-ым убыткам.Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормат. рентаб-ть (норму дисконта) инвестиций за эконом. срок их жизни. Если ЧТС является полож. величиной, то это означает возможность получения дополн. дохода  сверх нормат. прибыли, при отрицат. величине ЧТС прогнозируемые ден. поступления не обеспечивают получения миним. нормативной прибыли и возмещения инвестиций. При ЧТС, близкой к 0 нормат. прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с эконом. эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.А эта мера всегда имеет большое значение для любого инвестора. Для этого используется иной показатель - метод расчета рентабельности инвестиций.1.2.Индекс доходности дисконтированных инвестиций (ИДД, рентабельность инвестиций) - отношение суммы дисконтированных элементов ден. потока от операц-ой деят-ти к абсолютной величине дисконтированной суммы элементов ден. потока от инвест-ой деят-ти. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций. Формула для определения ИДД имеет следующий вид: ИДД=1+(ЧТС/∑Кд), где Кд- дисконтированный объем инвестиций При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.Индексы доходности дисконтированных инвестиций превышают 1, если и только если для этого потока чистая текущая стоимость положительна

сверх нормат. прибыли, при отрицат. величине ЧТС прогнозируемые ден. поступления не обеспечивают получения миним. нормативной прибыли и возмещения инвестиций. При ЧТС, близкой к 0 нормат. прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с эконом. эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.А эта мера всегда имеет большое значение для любого инвестора. Для этого используется иной показатель - метод расчета рентабельности инвестиций.1.2.Индекс доходности дисконтированных инвестиций (ИДД, рентабельность инвестиций) - отношение суммы дисконтированных элементов ден. потока от операц-ой деят-ти к абсолютной величине дисконтированной суммы элементов ден. потока от инвест-ой деят-ти. ИДД равен увеличенному на единицу отношению ЧТС (NPV) к накопленному дисконтированному объему инвестиций. Формула для определения ИДД имеет следующий вид: ИДД=1+(ЧТС/∑Кд), где Кд- дисконтированный объем инвестиций При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.Индексы доходности дисконтированных инвестиций превышают 1, если и только если для этого потока чистая текущая стоимость положительна

|

|

|

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли.

ИДД, равный 1,0 выражает нулевую чистую текущую стоимость.

1.3.Внутренняя норма доходности (ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности IRR) – это проц.ставка, при которой чистый дисконт. доход (NPV) равен 0, или др.словами затраты на проект равны его доходам. Этот показатель показывает норму доходности при вложении денежных средств в проект. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.Где CF0 (или PV) первонач. стоимость FT-будущая стоимость потока наличности

1.3.Внутренняя норма доходности (ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности IRR) – это проц.ставка, при которой чистый дисконт. доход (NPV) равен 0, или др.словами затраты на проект равны его доходам. Этот показатель показывает норму доходности при вложении денежных средств в проект. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.Где CF0 (или PV) первонач. стоимость FT-будущая стоимость потока наличности

Рис4. Зависимость величины ЧТС (NPV) от уровня нормы дисконта (Е)

Как видно из рис4, ВНД - это та величина нормы дисконта (Е), при которой кривая изменения ЧТС пересекает горизонтальную ось, т.е. интегральный экономический эффект (NPV) оказывается равным нулю.

Итак, ВНД определяется как та норма дисконта (E), при которой чистая текущая стоимость равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Именно поэтому в отечественной литературе ВНД иногда называют поверочным дисконтом, так как она позволяет найти граничное значение нормы дисконта (Eв), разделяющее граничные инвестиции на приемлемые и не выгодные. Для этого ВНД сравнивают с принятой для проекта нормой дисконта (E).

Принцип сравнения этих показателей такой:

- если ВНД (JRR) > E – проект приемлем (т.к. ЧТС в этом случае имеет положительное значение);

- если ВНД < E – проект не приемлем (т.к. ЧТС отрицательна);

- если ВНД = E – можно принимать любое решение.

Кроме того, этот показатель может служить основой для ранжирования проектов по степени выгодности, при прочих равных условиях, т.е. при тождественности основных исходных параметров сравниваемых проектов:- равной сумме инвестиций;- одинаковой продолжительности расчетного периода;- равном уровне риска.

Внутренняя норма доходности может быть использована также:- для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;- для оценки степени устойчивости инвестиционных проектов по разности ВНД–Е;- для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.Для оценки эффективности инвестиционных проектов за первые К шагов расчетного периода используется показатель текущей внутренней нормы доходности (текущая ВНД), определяемой как такое число ВНД (K), что при норме дисконта Е = ВНД(K) величина ЧТС(K) обращается в 0, при всех больших значениях E – отрицательна, при всех меньших значениях E - положительна. Для отдельных проектов и значений K текущая ВНД может не существовать.1.4.Срок окупаемости инвестиций с учетом дисконтирования - продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущая чистая текущая стоимость ЧТС (K) становится и в дальнейшем остается неотрицательной

Рис5. Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования

1.5.Максим. денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ)– максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего (по отношению к проекту) финансирования проекта, необходимый для обеспечения его финансовой реализуемости

Рис6. Графическая интерпретация максимального денежного оттока с учетом дисконтирования (ДПФ)

Эффективность – категория, отражающая соответствие проекта целям и интересам его участников.

|

|

|