|

Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк»

|

|

|

|

2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк»

Рассмотрим основные направления организации кредитной политики, на примере одного из коммерческих банков России Открытого акционерного общества «Восточный экспресс банк» (далее ОАО КБ «Восточный»). Предметом исследования являются взаимоотношения между ОАО КБ «Восточный» и клиентами по выдачи и погашению кредитов, так как базой прохождения преддипломной практики является Красноярский Филиала КБ «Восточный». Основные виды кредитных продуктов банка, предлагаемых физическим и юридическим лицам ОАО КБ «Восточный» представлены в Приложении №9, 10.

В расчетах основных показателей, характеризующих кредитную деятельность банка, и в оценке кредитоспособности заемщика приведенной вкачестве примера наряду с данными публикуемой финансовой отчетности банка были использованы некоторые данные, которые являются коммерческой тайной кредитной организации, поэтому в целях не разглашения коммерческой тайны некоторые данные будут изменены, например, данные о базовых коэффициентов и иные сведения.

КБ «Восточный» зарегистрирован Центральным Банком Российской Федерации 12 мая 1991 года. Уставный капитал банка составляет 570.6 млн. руб., имеет Генеральную лицензию №1460 от 09.06.2009 г.

В течение 2009 года, несмотря на кризис в экономике страны, банк продолжал активно развиваться и осваивать новые территории. На начало 2010 года банк имеет обширную сеть отделений (360 отделений) и представлен в 38 регионах Российской Федерации. В 2009 году ОАО КБ «Восточный» присоединил к себе два банка: Банк «Эталон» и банк «Движение». Объединенные банки стали работать под брендом «Восточный».

|

|

|

Несмотря, на общерыночные тенденции к снижению объемов кредитования и сокращению кредитного портфеля, ОАО КБ «Восточный» выдачи росли, кредитный портфель также увеличивался. Так на начало 2009 года доля ОАО КБ «Восточный» на страновом рынке кредитования (исчисленная по размеру кредитного портфеля) составляла примерно 0,9%, а на начало 2010 года она составила 1,05%. В течение года банк разработал ряд новых продуктов и начал освоение рынка кредитных карт.

По итогам работы в 2009 года Банк значительно улучшил свои позиции в различных рейтингах. Так, по данным РБК, банк занимает следующие позиции: 16 место в рейтинге «Банки по портфелю автокредитов на 1 января 2009 года» (РБК.рейтинг); 23 место в рейтинге «Банки России. Объемы и структура обязательств перед населением 2008 г.» По объему депозитного портфеля частных лиц (ЦЭА «Интерфакс»); 22 место в рейтинге «Top500 банка по потребительским кредитам в 2009 году» (РБК.рейтинг); 46 место в рейтинге «Top500 банков по кредитному портфелю в 2009 году» (РБК.рейтинг); 59 место в рейтинге «Крупнейшие банки России в 2009 году (1-500)» (РБК.рейтинг).

Таким образом, не смотря на жесткую конкуренцию, ОАО КБ «Восточный» занимает уверенные позиции на рынке банковских услуг и приобретает статус Банка федерального значения.

ОАО КБ «Восточный» является одним из крупнейших, динамично развивающихся финансовых институтов федерального ранга, а так же одним из самых узнаваемых брендов на территории Дальневосточного и Восточно-Сибирского рынков банковских розничных услуг. В то же время Банк приобретает все большую популярность в центральных и западных регионах страны. В 2009 году продолжилась диверсификация бизнеса наиболее востребованных операций: кредитные операции с юридическими и физическими лицами; операции на финансовых рынках, в т.ч. ценные бумаги и межбанковское кредитование; операции с иностранной валютой; расчетно-кассовое обслуживание юридических лиц; расчетно-кассовое обслуживание физических лиц, в т.ч. обслуживание с использованием пластиковых карт системы безналичных платежей «Золотая Корона», «Visa», «Master Card»; операции по привлечению депозитов физических лиц; операции по привлечению депозитов юридических лиц; операции по межбанковскому кредитованию. Филиалы банка предоставляют своим клиентам весь спектр услуг, оказываемых головным офисом.

|

|

|

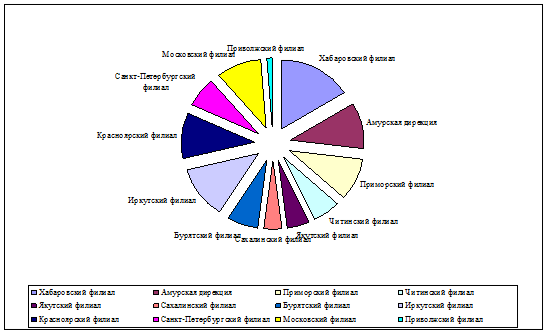

Наибольшая часть банковских вложений в 2009 году приходилась на кредитование. По филиалам кредитный портфель распределился следующим образом: Амурская дирекция - 11 %, Хабаровский филиал – 16 %, Приморский филиал - 10 %, Читинский филиал– 6 %, Якутский филиал - 5%, Сахалинский филиал - 4%, Бурятский филиал - 7%, Иркутский филиал - 12%, Красноярский филиал - 11%, Санкт-Петербургский филиал - 7%, Московский филиал – 10%, Приволжский филиал - менее 1%.

На рис.1 Представлена схема распределения кредитного портфеля банка по филиалам на 01.01.2010г.

Рис. 1

Основными направлениями работы банка в области кредитования в 2009 году стала работа с существующими клиентами (повторное кредитование, предложение кредитных карт), в результате – повторно услугами банка пользуется каждый третий клиент, при этом банк работает и с привлечением новых клиентов – ежемесячно «новая» клиентская база прирастает на 10%. (данным получены из публикуемой отчетности банка «Годовой отчет за 2009г. ОАО КБ «Восточный»).

Мировой финансовый кризис не мог не отразиться на деятельности данного Банка. В сложившихся условиях главными задачами ОАО КБ «Восточный» в 2009году было удержание ведущих позиций на конкурентном рынке потребительского кредитования Дальневосточного и Восточно - Сибирского округов и продолжение укрепления своих позиций в западных и центральных регионах страны, сохранение устойчивости Банка и обеспечение достаточного уровня покрытия капиталом принимаемых Банком рисков.

Банк сумел не только устоять под ударом кризисных явлений, но и осуществил ряд важнейших мероприятий, которые в дальнейшем окажут немаловажное влияние на дальнейшее развитие финансового института

В течение всего года банк наращивал объемы кредитования населения, преимущественно в сегменте кредитования наличными на неотложные нужды (нецелевое кредитование), обеспечив объемы выдач порядка 3 млрд. рублей в месяц к концу года, что более чем в 3 раза превысило выдачи января. Объем кредитного портфеля без учета межбанковских кредитов в 2009 году вырос на 44% и составил более 36 млрд.рублей. (данным получены из публикуемой отчетности банка «Годовой отчет за 2009г. ОАО КБ «Восточный»)

|

|

|

В течение 2009 года банком были запущены новые кредитные продукты – валютные кредиты, беспроцентный кредит, что позволило дополнительно нарастить клиентскую базу (только в декабре рост спроса составил порядка 20 тыс. заявок).

Клиентская база по кредитным операциям Банка на 01.01.2010г. насчитывала более 560 тысяч клиентов. (данным получены из публикуемой отчетности банка «Годовой отчет за 2009г. ОАО КБ «Восточный»)

В 2009 году Банк вышел на новый этап развития бизнеса кредитных карт. За год увеличилось в 7 раз (с 8,5 тыс. до 72 тыс.) количество карт с использованным лимитом. Остаток использованного лимита увеличился за год в 7,5 раз (с 206 до 1 520 млн. руб.). Объем снятий по кредитным картам клиентами Банка составил 2,3 млрд. руб. Доля ОАО КБ «Восточный» на рынке кредитных карт России по размеру использованного лимита выросла за 2009 год в 5 раз с 0,2% до 1%. (данным получены из публикуемой отчетности банка «Годовой отчет за 2009г. ОАО КБ «Восточный»)

Данные показатели стали результатом реализации стратегии банка по продвижению на рынок кредитных карт, а также значительному повышению качества оказываемых услуг.

На сегодняшний день благодаря реализации вышеперечисленных мер ОАО КБ «Восточный» занимает 1,2% рынка кредитования в России, что на 0,2% процентов выше, чем в начале 2009 года, при этом в регионах ДВФО доля банка составляет от 15 до 35%. (данным получены из публикуемой отчетности банка «Годовой отчет за 2009г. ОАО КБ «Восточный»)

В 1 квартале 2009 года запущена на поток эмиссия кредитных карт для «лояльных» заемщиков, что привело к 7-кратному росту уже во 2 квартале (по сравнению с 1 кварталом) эмиссии кредитных карт. Во 2 квартале запущена упрощенная процедура предоставления кредитных карт для ВИП-вкладчиков. Начало продаж нового продукта ВИП «Особый беззалоговый» привел к 20-тикратному росту по сравнению с 1-м кварталом продаж для данной категории клиентов. В 3-м квартале запущен новый продукт - кредитные карты для участников Партнерских программ Банка, запущено тестирование сервиса Grace Period, началось предоставление SMS-сервиса и интернет-банка по кредитным картам. В результате акции по кредитным картам для сотрудников Банка эмитировано более чем в 10 раз больше карт по сравнению со 2 кварталом. С 4-го квартала запущен новый продукт - кредитные карты для вкладчиков Банка с вкладами от 30 до 250 т.р. и кредитные карты для первичных заемщиков. Кредитные карты стали выдаваться заемщикам, успешно гасящим свою задолженность по первому кредиту.

|

|

|

ОАО КБ "Восточный" занимает лидирующие позиции на рынке кредитования Дальнего Востока и Восточной Сибири. Ключевым направлением его деятельности остается розничное. Миссией Банка является содействие росту благосостояния людей путем предоставления новых финансовых возможностей, адекватных высоким требованиям потребителей.

Стратегические цели Банка в 2010 году: доминирующее присутствие на рынке розничных услуг Дальнего Востока и Восточной Сибири Доминирующее присутствие на рынке розничных услуг Дальнего Востока и Восточной Сибири. Присутствие во всех городах РФ с населением свыше 30 000 человек; банк-лидер на рынке розничных услуг в РФ; банк-лидер по розничной инфраструктуре в РФ; банк-лидер по динамике развития в РФ; банк-лидер по скорости обслуживания (экспресс банк); банк, обладающий сильным розничным брендом; банк знает и полностью удовлетворяет потребности населения в качественном банковском обслуживании.

Стратегические задачи Банка на 2010 год: привлеченные средства клиентов на 01.01.2011г. - 60 млрд.р.; кредитный портфель на 01.01.2011г. - 63 млрд.р.; чистая прибыль по РСБУ на 01.01.2011г. - 2 млрд.р; капитал на 01.01.2011г. - 11 млрд.р.; сеть отделений - не менее 420 ВСП.

В 2010 году Банку предстоит переход от модели «Классического банка» к модели «Магазин по продаже банковских продуктов и услуг» Для осуществления перехода к новой модели необходимо решить следующие бизнес-задачи:

Основная бизнес-задача – преактивная деятельность по продаже кредитов населению. Она планируется достигаться путем: выход на новые географические регионы продаж (географическая экспансия) покупка портфелей у других банков; покупка клиентских позитивных баз; максимальная маркетинговая активность по привлечению новых клиентов; максимальная активность по работе со старыми клиентами на основе научных подходов и социологии; возврат на рынок автокредитования; покупка банков как база для географического развития и появления новых заемщиков;

|

|

|

Вторая по значимости бизнес-задача – выход на рынок ипотеки по всей стране по стандартам и на балансе АИЖК: не менее 10 000 ипотечных кредитов; не менее 12 млрд. рублей выдач; не менее 200 млн. прибыли от этого; повышение имиджа банка.

Третья бизнес-задача – выход на рынок обслуживания ипотечных и других портфелей по всей нашей сети с получением: рейтинга сервисера от Moody’s или Fitch; статуса сервисера для Morgan Stanley; статуса сервисера АИЖК; статуса сервисера по обслуживанию ипотечных портфелей от других банков страны.

Четвертая бизнес-задача – существенная активизация банка как комиссионера: правильная тарификация продуктов и услуг с комиссией; переводы по собственной программе «кэш-экспресс»; коммунальные платежи через терминалы.

Задачи в области работы с клиентами: перейти на 100% охват клиента персональным сопровождением на основе экономики взаимоотношений; внедрить Стандарты Обслуживания Клиентов (СОК); максимально убрать неклиентские задачи с фронт-подразделений; внедрить клиентскую супервизию как основу по быстрому и бесконфликтному решению проблем клиентов; перейти от специализированной модели обслуживания клиентов к универсальной модели; внедрить новые технологические решения, позволяющие повысить клиентский сервис.

По результатам работы в 2010 году ОАО КБ «Восточный» планирует занять следующие рейтинговые места по направлениям: вклады населения - 10-20 место; потребительское кредитование - 10-20 место; сеть - 5-7 место; капитал - 40-50 место; чистые активы - 40-50 место.

Таким образом, Красноярский филиал ОАО КБ «Восточный», являясь базовым для прохождения преддипломной практики, по величине кредитного портфеля занимает третье место после Хабаровского и Московского филиалов. Активно занимает потребительским кредитованием населения и имеет значительный потенциал дальнейшего развития в сфере потребительского кредитования в будущем.

Одним из факторов падения базовой рентабельности коммерческого банка аналитики ЦБ РФ выделяют рост отчислений в резервы банка, так по итогам работы за 2009г. рентабельность региональных банков на 69% снизилась за счет созданных ими резервов.[18]

Рассмотрим динамику зависимости размера кредитного портфеля ОАО КБ «Восточный», объема просроченной задолженности и размера РВПС на основании таблицы № 2, составленной по данным публикуемой отчетности (см. Приложение 2, 3, 4).

Таблица № 1(тыс.руб.) Зависимость размера кредитного портфеля банка, объема просроченной задолженности и величины РВПС ОАО КБ «Восточный»

| дата | Срочная задолжен-ность | Просроченная задолженность | Всего кредитный портфель | Доля просроченной задолженности | Резервы созданные |

| на 01.01.2010 | 32 297 216 | 2 141 917 | 34 439 133 | 6,2% | 3 238 648 |

| на 01.01.2009 | 23 274 685 | 1 465 411 | 24 740 096 | 5,9% | 2 235 657 |

| на 01.01.2008 | 18 792 205 | 1 423 564 | 20 215 769 | 7,0% | 1 596 200 |

Из таблицы один видно, что чем выше показатель просроченной задолженности по портфелю, тем выше сумма созданных резервов на возможные потери по ссудной и приравненной к ней задолженности.

Так прирост кредитного портфеля ОАО КБ «Восточный» составил 70% с 01.01.08г. по 01.01.10г., тогда как прирост суммы созданных резервов за аналогичный период составил 103%, что превышает плановый прирост на 33%, при этом прирост просроченной задолженности с 01.01.08г. по 01.01.10г. составил 50%.

Целесообразно, будет рассмотреть приоритетные направления развития кредитной политики на анализе кредитного портфеля в разрезе видов кредитования с целью определения наиболее проблемных заемщиков. В таблицах №3, 4, 5 соответственно представлен кредитный портфель ОАО КБ «Восточный» на 01.01.2008г, на 01.01.2008г. и на 01.01.2010г. составленных на основе публикуемой отчетности банка (см. Приложения 2,3,4)

Таблица №3 (тыс.руб.)

| 01.01.2008 | КП срочная | КП просроченная | Итого КП | Доля просрочки |

| юр.лица | 97 472 | 138 | 97 610 | 0,1% |

| ИП | 88 309 | 500 | 88 809 | 0,6% |

| физ. лица | 18 606 424 | 1 422 926 | 20 029 350 | 7,1% |

| Итого | 18 792 205 | 1 423 564 | 20 215 769 | 7,0% |

Таблица №4 (тыс.руб.)

| 01.01.2009 | КП срочная | КП просроченная | Итого КП | Доля просрочки |

| юр.лица | 44 273 | 103 | 44 376 | 0,2% |

| ИП | 71 039 | 472 | 71 511 | 0,7% |

| физ. лица | 23 159 373 | 1 464 836 | 24 624 209 | 5,9% |

| Итого | 23 274 685 | 1 465 411 | 24 740 096 | 5,9% |

Таблица №5 (тыс.руб.)

| 01.01.2010 | КП срочная | КП просроченная | Итого КП | Доля просрочки |

| юр.лица | 2 362 865 | 87 441 | 2 450 306 | 3,6% |

| ИП | 29 974 | 13 281 | 43 255 | 30,7% |

| физ. лица | 29 904 377 | 2 041 195 | 31 945 572 | 6,4% |

| Итого | 32 297 216 | 2 141 917 | 34 439 133 | 6,2% |

Из анализа структуры кредитного портфеля, можно сделать вывод, что наиболее востребованными кредитами банка являются кредиты выданные физическим лицам – доля в кредитном портфеле на 01.01.2010г. 93% от общего портфеля банка. Следовательно, актуальным является вопрос предоставления кредитов именно частным лицам банка. Анализ кредитных продуктов, предлагаемых физическим лицам значительно шире, чем юридическим. (см. Приложение №9, 10). Из анализа структуры кредитного портфеля, можно сделать вывод, что наиболее рискованной сферой кредитования являются кредиты, предоставленные индивидуальным предпринимателя и физическим лицам, так как за период с 01.01.2008г. по 01.01.2010г. доля просроченной задолженности индивидуальных предпринимателей увеличилась с 0,6% до 30,7%. Доля просроченной задолженности физических лиц колеблется в пределах 6-7%, а в абсолютном выражении имеет самые высокие показатели за рассматриваемый период, что связано с долей кредитов физических лиц в общем портфеле, а именно 99% от всего кредитного портфеля банка на 01.01.2088г. и 01.01.2009г. и 93% на 01.01.2010г. в связи с приростом портфеля юридических лиц. Следовательно, вопросы потребительского кредитования населения и проблемы его развития являются для банка ОАО КБ «Восточный» наиболее актуальными, так как приоритетным направлением кредитования банка является именно населения страны. Схематично структуру кредитного портфеля банка можно представить в виде нижеследующей диаграммы (см. рис. 2)

Прямую зависимость объема резервов на возможные потери по ссудной и приравненной к ней задолженности (далее РВПС) от величины объемов просроченной задолженности банка можно проследить на рис. 3:

Так на рис. 3 представлена зависимость размера РВСП и объема просрочки по кредитам, создание данного фонда банк производит путем прямого отнесения затрат на прямые расходы банковской деятельности от объема просроченной задолженности, чем больше просрочка, тем больше расходов у банка. Объемы просроченной задолженности зависят как от внешних факторов, таких как общая экономическая конъюнктура региона, благосостояние населения так и внутренних факторов, таких как эффективность методики оценки кредитоспособности заемщиков Банка, действующая на момент формирования кредитного портфеля.

Таким образом, согласно действующему законодательству на территории РФ, чем выше риск невозврата кредита, тем выше размер необходимых к созданию резервов, при этом размер, как правило, определяется длительностью просроченной задолженности во времени. Например, согласно 254-П, как правило, задолженность физических лиц входит в один из портфелей однородных ссуд в зависимости от длительности просрочки, данные приведены в таблице №6:

На следующем этапе анализа, целесообразно будет провести зависимость между размером фонда РВПС банка и прибыльностью его деятельности. Данные таблицы №7 составлены на основе публикуемой отчетности банка формы 102 (см. Приложение 5,6,7):

Таблица №7 (тыс.руб.)

| дата | РВПС | Прибыль | КП |

| на 01.01.2008 | 1596200 | +1146230 | 20215769 |

| на 01.01.2009 | 2235657 | +1615442 | 24740096 |

| на 01.01.2010 | 3238648 | -235031 | 34439133 |

При максимальном размере отчислений в фонд резервирования по ссудной и приравненной к ней задолженности ОАО КБ «Восточный» заработал за 2009г. 235 млн. убытка, тогда как двумя годами ранее более полутора миллиардов прибыли. Рассмотрим зависимость прибыльности деятельности ОАО КБ «Восточный» на три последние годовые отчетные даты от объема кредитного портфеля и размера фонда РВПС с помощью диаграммы (см. рис.4)

Таким образом, анализ динамики кредитного портфеля банка и его прибыли за три последних года показал что с 2007г. по 2009г. в связи с ростом просроченной задолженности с 1423546 тыс. руб. до 2141917 тыс.руб. при изменении общего объема кредитного портфеля с 20215769 тыс.руб. до 34439133 тыс.руб. фонд РВСП увеличился с 1596200 тыс. руб. до 3238648 тыс. руб., при этом чистая прибыль банка снизилась с 1146230 тыс. руб. до 235 млн. руб. убытка, что подтверждает прямое влияние эффективности организации кредитования Банка на размер чистой прибыли. При меньших объемах просроченной задолженности выше прибыльность деятельности кредитного учреждения.

Таким образом, анализ кредитной политики ОАО КБ «Восточный» показал высокий уровень диверсификации кредитных продуктов - именно частным лицам, так как данное направление кредитовая является для банка приоритетным. Кредиты, предоставляемые юридическим лицам и индивидуальным предпринимателям, имеют индивидуальные параметры кредитования, основными факторами которого является финансовое состояние юридического лица и предлагаемое обеспечения по возврату кредита.

Таким образом, в рамках проводимого исследования кредитной политики ОАО КБ «Восточный» целесообразно будет рассмотреть более подробно инструменты кредитной политики банка, именно, в рамках предоставления кредитов частным лицам.

В следующем параграфе будет приведен порядок организации системы предоставления кредитов и оценки кредитоспособности физического лица и рассмотрены основные виды кредитов физическим лицам, предоставляемые на потребительские цели ОАО КБ «Восточный».

|

|

|