|

Оценка ликвидности баланса и платежеспособности предприятия

|

|

|

|

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Таблица 3

Аналитический агрегированный баланс, тыс.руб.

| Статьи баланса | По состоянию на 01.01.2005 | По состоянию на 01.01.2006 | По состоянию на 01.01.2007 | |

| Актив | ||||

| Текущие активы | 290-230 | 4210 | 7075 | |

| в том числе: | ||||

| высоколиквидные активы | 260+250 | 9 | 5133 | 3123 |

| дебиторская задолженность | 240 | 3905 | 1555 | 2190 |

| Материальные запасы | 210 | 296 | 387 | 427 |

| Фиксированные активы | 190+230 | 0 | 49 | 38 |

| БАЛАНС | 300 | 4210 | 7124 | 5778 |

| Пассив | ||||

| Текущие пассивы | 690-660-640 | 325 | 385 | 493 |

| в том числе: | ||||

| кредиторская задолженность | 620 | 325 | 385 | 493 |

| краткосрочные обязательства | 610 | - | - | - |

| Долгосрочные обязательства | 590 | - | - | - |

| Собственный капитал | 490+660+ 640 | 3885 | 6739 | 5285 |

| БАЛАНС | 700 | 4210 | 7124 | 5778 |

По данным таблицы 3 можно сделать вывод, что самой весомой статей актива баланса за анализируемый период были высоколиквидные активы. В 2004 г. наиболее весомой статьей была дебиторская задолженность (3905 тыс.руб. или 92,76%. Это связано с тем, что предприятие было организовано в мае 2004 г. В 2005 г. дебиторская задолженность значительно сократилась и увеличились высоколиквидные активы (денежные средства и краткосрочные финансовые вложения), они составили 5133 тыс.руб. или 72,05%. В 2006 г. имущество предприятия сократилось 18,9%, это было связано с сокращением высоколиквидных активов, они составили 3123 тыс.руб. А вот дебиторская задолженность немного увеличилось, что говорит об оказании услуг по перевозке постоянным клиентам в рассрочку.

|

|

|

Самой крупной статьей пассива баланса является собственный капитал. В 2004 году он составил 3885 тыс. руб. (92,2% всего имущества), в 2005 году - 6739 тыс. руб. (94,6%), в 2006 году - 5285 тыс. руб.(91,5%).

В целом валюта баланса за анализируемый период увеличилась. В 2004 году она составила 4210 тыс. руб., в 2005 году - 7124 тыс. руб. (69,2% больше, чем в 2004 г.), в 2006 году - 5778 тыс. руб.(37,2% больше, чем в 2004 г.).

Для определения ликвидности баланса следует сопоставить итогу приведенных групп по активу и пассиву.

Таблица 4

Анализ ликвидности баланса, тыс.руб.

| АКТИВ | На 01.01. 2005 | На 01.01. 2006 | На 01.01. 2007 | ПАССИВ | На 01.01. 2005 | На 01.01. 2006 | На 01.01. 2007 |

| 1. Наиболее ликвидные активы (А1) | 9 | 5133 | 3123 | 1. Наиболее срочные обязательства (П1) | 325 | 385 | 493 |

| 2. Быстро-реализуемые активы (А2) | 3905 | 1555 | 2190 | 2. Краткосрочные пассивы (П2) | 0 | 0 | 0 |

| 3. Медленно-реализуемые активы (А3) | 296 | 387 | 427 | 3. Долгосрочные пассивы (П3) | 0 | 0 | 0 |

| 4. Трудно-реализуемые активы (А4) | 0 | 49 | 38 | 4. Устойчивые пассивы (П4) | 3885 | 6739 | 5285 |

На исследуемом предприятии соотношение групп активов и пассивов составило:

На 01.01.2005 г.:

А1 < П1: 9 < 325

А2 > П2: 3905 > 0

А3 > П3: 296 > 0

А4 < П4: 0 < 3885

На 01.01.2006 г.:

А1 > П1: 5133 > 385

А2 > П2: 1555 > 0

А3 > П3: 387 > 0

А4 < П4: 49 < 6739

На 01.01.2007 г.:

А1 > П1: 3123 > 493

А2 > П2: 2190 > 0

А3 > П3: 427 > 0

А4 < П4: 38 < 6739

Баланс считается абсолютно ликвидным, если имеет место соотношения:

А1 ³ П1, А2 ³ П2; А3 ³ П3; А4 ≥ П4

Полученные результаты показывают, что на 1 января 2005 года не выполняется первое из четырех соотношений и соответственно баланс является неликвидным. Однако, на 01.01.2006 г. и на 01.01.2007 г. все требуемые соотношения выполнены, и, соответственно, баланс предприятия является ликвидным.

|

|

|

Рассчитаем абсолютные и относительные показатели ликвидности.

Таблица 5

Абсолютные и относительные показатели ликвидности

| Показатель | Порядок расчета | Норматив | На 01.01.2005 г. | На 01.01.2006 г. | На 01.01.2007 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Абсолютные показатели | ||||||

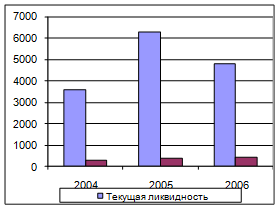

| Текущая ликвидность | (А1 + А2) - (П1 + П2) |

| 3589 | 6303 | 4820 | |

| Перспективная ликвидность | А3 - П3 |

| 296 | 387 | 427 | |

| Относительные показатели | ||||||

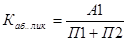

| Коэффициент абсолютной ликвидности |

| |||||

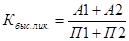

| Коэффициент быстрой ликвидности |

| |||||

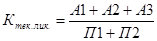

| Коэффициент текущей ликвидности |

| |||||

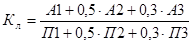

| Общий показатель ликвидности |

| |||||

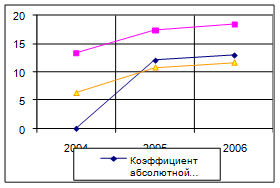

0,03 - 0,080,02713,336,33

0,03 - 0,080,02713,336,33 >0,712,0417,3710,78

>0,712,0417,3710,78 1,5 - 3 12,9518,3811,64

1,5 - 3 12,9518,3811,64 > 16,3115,658,82

> 16,3115,658,82

Рис.1. Динамика абсолютных показателей ликвидности

Рис.2. Динамика относительных показателей ликвидности

Сравнение абсолютно ликвидных и быстрореализуемых активов со срочными и краткосрочными обязательствами показывает, что для анализируемого предприятия условия ликвидности баланса выполняются. Это говорит о неплатежеспособности предприятия.

Абсолютные показатели ликвидности имеют положительное значение, это говорит о том, что абсолютно ликвидные и быстрореализуемые активы превышают краткосрочные обязательства предприятия, а медленно реализуемые активы больше долгосрочных обязательств.

Все относительные показатели ликвидности выше нормы, что свидетельствует о платежеспособности предприятия. Высокие значения рассчитанных коэффициентов объясняются характером деятельности предприятия: у предприятия очень мала сумма внеоборотных активов, высока доля денежных средств, отсутствуют краткосрочные и долгосрочные кредиты и займы.

В целом предприятие способно оплатить свои краткосрочные обязательства за счет наиболее ликвидных активов, т.е. за счет денежных средств и краткосрочных финансовых вложений.

Для оценки ликвидности баланса в целом используется общий показатель ликвидности. Полученный показатель и на начало и на конец периода больше 1, что свидетельствует о ликвидности баланса анализируемого предприятия.

Итак, предприятие платежеспособно.

|

|

|