|

Оценка финансовой устойчивости

|

|

|

|

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Анализ финансовой устойчивости компании рекомендуется проводить как коэффициентным методом, так и с помощью анализа показателя "чистых активов".

Для поддержания финансовой устойчивости предприятия необходим чистый оборотный капитал (работающий капитал), поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

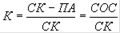

Чистый оборотный капитал - это работающий капитал, который необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширяющейся деятельности в будущем.

Таблица 6

Анализ чистого оборотного капитала

| Показатель | На 01.01. 2005 г. | На 01.01. 2006г. | На 01.01. 2007 г. | Отклонения | |

| абсолютное | темп прироста, % | ||||

| Запасы, всего | 296 | 387 | 427 | +131 | 44,26 |

| Дебиторская задолженность, КФВ, денежные средства, прочие оборотные активы | 3914 | 6688 | 5313 | +1399 | 35,74 |

| Оборотные активы, всего | 4210 | 7075 | 5740 | +1530 | 36,34 |

| Долгосрочные пассивы, всего | 0 | 0 | 0 | - | - |

| Краткосрочные пассивы, всего | 325 | 385 | 493 | +168 | 51,69 |

| Всего обязательств | 325 | 385 | 493 | +168 | 51,69 |

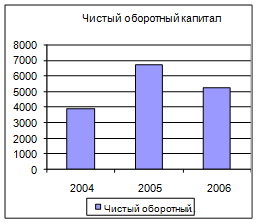

| Чистый оборотный капитал | 3885 | 6690 | 5247 | +1362 | 35,06 |

|

|

|

Чистый оборотный капитал анализируемого предприятия имеет положительное значение, причем наблюдается его увеличение. Это обстоятельство можно расценить как положительное, т.к. общество может в любой момент расплатиться по своим краткосрочным долгам.

Рис.3. Динамика чистого оборотного капитала

Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты.

Для оценки финансовой устойчивости предприятия рассчитаем систему коэффициентов.

Таблица 7

Показатели финансовой устойчивости предприятия

| На 01.01. 2005 г. | На 01.01. 2006 г. | На 01.01. 2007 г. | ||

| 1 | 2 | 4 | 5 | 6 |

| Коэффициент маневренности |

| 1,00 | 0,993 | 0,993 |

| Коэффициент обеспеченности собственными средствами |

| 0,923 | 0,946 | 0,914 |

| Коэффициент обеспеченности запасов собственными средствами |

| 13,125 | 17,289 | 12,288 |

| Коэффициент автономии |

| 0,923 | 0,946 | 0,915 |

| Коэффициент соотношения собственных и заемных средств |

| 0,084 | 0,057 | 0,093 |

| Коэффициент обеспеченности долгосрочных инвестиций |

| 0 | 0,0073 | 0,0072 |

| Коэффициент иммобилизации |

| 0 | 0,0069 | 0,0066 |

Необходимо еще раз подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

На протяжении анализируемого периода коэффициент автономии предприятия имел незначительную тенденцию к увеличению, а затем немного сократился. На начало 2005 года величина данного показателя составила 0,923, на начало 2006 г. - 0,946, а на 1 января 2007 г. - 0,915. Для финансово устойчивого предприятия минимальный уровень данного показателя должен быть больше 0,6. С экономической точки зрения это означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Величина показателя, превышающая 0,5 свидетельствует о том, что предприятие в достаточной степени финансово устойчиво. С точки зрения кредиторов это обеспечивает гарантированность предприятием своих обязательств.

|

|

|

Значение коэффициента автономии анализируемого предприятия свидетельствует о том, что предприятие работает мало зависимо от внешних источников финансирования.

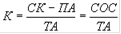

Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение данного показателя существенно меняется в зависимости от структуры капитала и отраслевой принадлежности предприятия. Каких-либо устоявшихся в практике нормативных значений коэффициента маневренности не существует. Можно лишь отметить, что чем больше значение данного показателя, тем более маневренно, а значит и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночных условий.

В период с 01.01.05 по 01.01.07 компания характеризовалась положительными значениями коэффициента маневренности, так как у предприятия имеются собственные оборотные средства. Причем, следует заметить, что коэффициент маневренности на начало анализируемого периода равен 1, а на конец анализируемого периода - очень близок к 1 (0,993). Это связано с тем, что у предприятия очень мала доля постоянных активов, весь собственный капитал вложен в оборотные активы.

На протяжении всего рассматриваемого временного отрезка коэффициент обеспеченности собственными средствами велик и близок к 1, значительных изменений этого показателя не произошло. Это свидетельствует о финансовой устойчивости компании.

Аналогичный вывод можно сделать на основе оценки коэффициента обеспеченности запасов собственными оборотными средствами. Собственный оборотный капитал превышает запасы более чем в 12 раз.

|

|

|

Коэффициент соотношения заемных и собственных средств изменялся от 0,084 до 0,093. Данный факт свидетельствует о финансовой устойчивости компании.

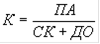

Показатель обеспеченности долгосрочных инвестиций отражает долю инвестированного капитала в постоянных активах. За анализируемый период значение коэффициента увеличилось с 0 до 0,0072. Это свидетельствует о том, что доля постоянных активов в собственных средствах компании очень мала.

Связь структуры активов и финансовой устойчивости предприятия устанавливает коэффициент иммобилизации. Он представляет собой частное от деления постоянных и текущих активов и отражает устойчивость предприятия в плане возможности погашения краткосрочной задолженности. Чем меньше значение данного коэффициента, тем указанная возможность больше. В период 01.01.05 - 01.01.07 гг. анализируемый коэффициент сократился с 0,0069 до 0,0066. Значение коэффициента очень мало. Здесь нельзя говорить об ухудшении или улучшении структуры активов, а данное их соотношение во многом объясняется отраслевой спецификой. Так, для производственных предприятий нормальным будет преобладание внеоборотных активов над оборотными, в то время как для торговых компаний ситуация будет прямо противоположной.

Итак, анализируя полученные показатели, можно сделать вывод, что финансовое состояние предприятия абсолютно устойчиво.

Заключение

Проведенная оценка финансового состояния предприятия ООО «Промснаб» показал, что в целом предприятие способно оплатить свои краткосрочные обязательства за счет наиболее ликвидных активов, т.е. за счет денежных средств и краткосрочных финансовых вложений. Предприятие платежеспособно, баланс признан ликвидным.

Чистый оборотный капитал анализируемого предприятия имеет положительное значение, причем наблюдается его увеличение, что свидетельствует о том, что общество может в любой момент расплатиться по своим краткосрочным долгам.

|

|

|

Рассчитанные коэффициенты финансовой устойчивости позволяют сделать вывод, что предприятие абсолютно устойчиво.

финансовый отчетность баланс ликвидность

Литература

1. Бабич А.М., Павлова Л.Н. Финансы. - М., 2000.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - М.: Финансы и статистика, 2002.

. Балабанов И.Т. Финансовый анализ и планирование хозяйствующих субъектов. - М.: Финансы и статистика, 2002.

. Белов А.М., Добрин Г.Н., Карлик А.Е. Экономика организации (предприятия): Практикум. - М.:ИНФРА-М, 2003.

. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: ИФРА-М, 2003.

6. Вахрин П.И., Нешитой А.С. Финансы: Учебник для вузов. - М.: “Дашков и Ко”, 2004

7. Ефимова О.В, Финансовый анализ. - М.: Бухгалтерский учет, 2000.

8. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 2005.

9. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2004.

. Ковалев В.В. Управление финансами: Учеб. пособие. - М.: ФБК-ПРЕСС, 2005.

. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие / Под ред. Я.В.Соколова. - М.: Финансы, ЮНИТИ, 2001.

. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. - М.: Новое знание, 2003.

. Любушин Н.П. и др. Анализ финансово-экономической деятельности предприятия. - М.:ЮНИТИ-ДАНА, 2005.

14. Моляков Д.С., Шохин Е.И. Теория финансов предприятий. - М.: Финансы и статистика, 2001.

15. Остапенко В.В. Финансы предприятий: Учеб.пособие. -М.: Омега-Л, 2004.

. Павлова Л.Н. Финансы предприятий: Учебник для вузов. - М.: ЮНИТИ, 2004.

17. Поляк Г.Б. Государственные и муниципальные финансы. - М.: ЮНИТИ-ДАНА, 2004.

18. Раицкий К.А. Экономика организации (предприятия). - М.: Дашков и К, 2004.

19. Романовский М.Н. Финансы предприятий. - М., 2000г.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2006.

21. Селезнева Н.Н. Финансовый анализ. Управление финансами. - М.: ЮНИТИ-ДАНА, 2003.

. Скамай Л.Г.. Трубочкина М.И. Экономический анализ деятельности предприятий. - М.: ИНФРА-М, 2004.

. Тренев Н.Н. Управление финансами: Учеб.пособие. -М.: Финансы и статистика, 2004.

. Финансовый менеджмент: Учебник для вузов / Под ред. Г.Б.Поляка. - М.: Финансы, ЮНИТИ, 2001.

. Финансовый менеджмент: Учебник для вузов/ Под ред. Н.Ф.Самсонова.- М.:ЮНИТИ- ДАНА, 2004.

. Финансы предприятий / Под ред. Н.В.Колчиной. - М.: ЮНИТИ-ДАНА, 2002.

. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.:ИНФРА-М, 2003.

. Шеремет А.Д., Сайфулин Р.С. Финансы предприятия: Учеб.пособие. -М.: ИНФРА-М, 2000.

. Шуляк П.Н. Финансы предприятия. -М.: Дашков и К, 2004.

|

|

|

. Чернов В.А. Экономический анализ: торговля, общественное питание, туристический бизнес. -М.: ЮНИТИ-ДАНА, 2003.

. Чернов В.А. Финансовая политика организации: Учеб.пособие / Под ред. М.И.Баканова. -М.: ЮНИТИ-ДАНА, 2003.

. Экономика преприятия: Учебник для вузов / Под ред. В.Я.Горфинкеля, В.А.Швандера. -М.:ЮНИТИ-ДАНА, 2004.

. Экономический анализ /Под ред. Баканова М.И. - М.:ЮНИТИ-ДАНА, 2005.

34. Экономика предприятия (фирмы): Учебник/ Под ред. Волкова О.И. -М.: ИНФРА-М, 2005.

|

|

|