|

Показатели эффективности использования материальных ресурсов.

|

|

|

|

Учитывая высокий удельный вес материальных затрат в производстве продукции, хозяйствующие субъекты должны оценивать эффективность их использования. Для этих целей в теории и практике применяется система показателей.

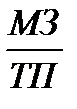

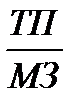

Обобщающим показателем, характеризующим использование на предприятии всех материальных ресурсов, является материалоемкость продукции или обратный ему показатель материалоотдача.

Материалоемкость (МЕ) и материалоотдача (МО) определяются по формулам:

МЕ=, МО=,

где МЗ – материальные затраты, в руб.

ТП – товарная продукция, в руб.

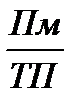

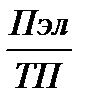

К частным показателям материалоемкости относятся металлоемкость (Ем), энергоемкость (Еэн), электроемкость (Еэл) исчисляемые по формуле:\

К частным показателям материалоемкости относятся металлоемкость (Ем), энергоемкость (Еэн), электроемкость (Еэл) исчисляемые по формуле:\

Ем=; Еэн=; Еэл=,

Ем=; Еэн=; Еэл=,

где Пм, Пэн, Пэл – количество израсходованного металла, энергии всех видов в тоннах условного топлива, электроэнергии соответственно.

Все частные показатели могут быть определены как в натуральном, так и в стоимостном выражении.

40 Сущность, цели, задачи планирования.

В широком смысле слова планирование — это деятельность по выработке и принятию управленческого решения.

Уровень и качество планирования определяются следующими важнейшими условиями:

— компетентностью руководства фирмы на всех уровнях управления;

— квалификацией специалистов, работающих в функциональных подразделениях;

— наличием информационной базы и обеспеченностью компьютерной техники.

Планирование предполагает:

— обоснованный набор целей;

— определение политики;

— разработку мер и мероприятий (образа действий);

— методы достижения целей;

— обеспечение основы для принятия последующих долгосрочных решений.

|

|

|

Планирование включает в себя определение:

— конечных и промежуточных целей;

— задач, решение которых необходимо для достижения целей;

— средств и способов их решения;

— требуемых ресурсов, их источников и способа распределения.

Планирование необходимо для достижения организацией следующих целей:

— повышение контролируемой доли рынка;

— предвидение требований потребителя;

— выпуск продукции более высокого качества;

— обеспечение согласованных сроков поставок;

— установление уровня цен с учетом условий конкуренции;

— поддержание репутации фирмы у потребителей.

41 Принципы и методы планирования.

Планирование – это определение целей и задач предприятия на определенную перспективу, анализ способов их реализации и ресурсного обеспечения. Принципы планирования:

Принцип обоснованности целей и задач предприятия. При этом выделяют следующие цели:

Хозяйственно-экономические, обеспечивающие эффективность производства.

Производственно-технологические, определяющие функциональное назначение предприятия.

Научно-технические, обеспечивающие научно-технический прогресс.

Социальные, обеспечивающие удовлетворение социально-бытовых и культурных потребностей работников предприятия.

Экологические, обеспечивающие изготовление экологически чистой продукции без негативного воздействия на окружающую среду.

Принцип системности означает, что планирование представляет собой систему планов и охватывает все сферы деятельности предприятия.

Принцип научности требует учета перспектив научно-технического прогресса и применение научно обоснованных прогрессивных норм использования всех видов ресурсов.

Принцип непрерывности означает параллельное сочетание текущего и перспективного планирования.

Принцип сбалансированности плана указывает на количественное соответствие между взаимосвязанными разделами и показателями плана, между потребителями в ресурсах и их наличием

|

|

|

Принцип директивности – в соответствии с ним план приобретает силу закона для всех подразделений предприятия после утверждения его у руководителя.

47.Проблемы повыш. стимул. роли зар. платы. Стимулирующая функция заработной платы – ее свойство направлять интересы трудящихся на достижение требуемых результатов труда (большего его количества, более высокого качества и т.д.) за счет обеспечения взаимосвязи размеров вознаграждения и трудового вклада. Стимулирующая роль заработной платы проявляется в обеспечении взаимосвязи размеров оплаты труда с конкретными результатами трудовой деятельности работников.

Повышение уровня стимулирующей роли заработной платы зависит от ряда факторов. Факторы, от которых зависит стимулирующая роль заработной платы, можно разделить на две группы: внутренние и внешние. К внутренним относится организация заработной платы - обеспечение взаимосвязи количества и качества труда с размерами его оплаты, а также совокупность составных элементов (нормирование, тарифная система, премии, доплаты и надбавки). Из внешних факторов: преобразование системы управления, организационных структур производства, правовых основ и норм хозяйствования, взяток и др. В зависимости от способа, характера влияния внешних факторов на стимулирующую роль заработной платы: – влияющие на действенность организации заработной платы (преобразование системы управления, правовых основ и норм хозяйствования и т.д.); – влияющие на структуру доходов трудящихся и долю в них заработной платы (получение доходов от собственности, приватизационных чеков, акций, нетрудовые доходы и т.д.); – влияющие на настроение, психологическое состояние человека, его стремление к высокопроизводительному труду с целью получения большего вознаграждения. Стимулирующее назначение заработной платы состоит в том, чтобы создать материальную заинтересованность в индивидуальных и коллективных результатах труда, повышении эффективности производства товаров и услуг, улучшении качественных показателей работы.Возможность достижения высокого уровня стимулирующей роли заработной платы обосновывается, в первую очередь, тем, что в структуре доходов трудящихся и их семей она составляет, как уже отмечалось, преобладающую часть доходов по сравнению с другими источниками. Умелое использование этой функции превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста.

|

|

|

43.Опер-календ. планирование – это детализация годового плана производства продукции предприятия по срокам запуска-выпуска и срокам выполнения каждого вида продукции, распределение годовых плановых заданий по производственным подразделениям, а также своевременное доведение этих показателей до каждого основного цеха, а внутри его – до каждого производственного участка и рабочего места, до конкретных исполнителей работ. Исходными данными для разработки календарных панов служат: годовые объемы выпуска продукции; трудоемкость выполняемых работ; сроки поставки товаров на рынок и другие показатели социально-экономических планов предприятия. В зависимости от сферы применения, оперативное планирование на большинстве предприятий различных отраслей подразделяется на межцеховое и внутрицеховое. Межцеховое планирование обеспечивает разработку, регулирование и контроль выполнения планов производства и продажи продукции всеми цехами предприятия, а также координирует работу основных и вспомогательных цехов, проектно-технологических, планово-экономических и других функциональных служб.

Внутрицеховое планирование направлено на ритмичное выполнение участками и их рабочими местами заданной месячной программы. Содержанием внутрицехового планирования является разработка оперативных планов и составление текущих графиков работы производственных участков, поточных линий и отдельных рабочих мест на основе годовых планов производства и продажи продукции основных цехов предприятия.

Показатели планов - числовые величины, характеризующие различные стороны развития деятельности экономического субъекта на перспективу.

|

|

|

В системе планов используются различные показатели, которые отображают как качественные, так и количественные параметры развития.

В экономических расчетах важна соизмеримость и сопоставимость плановых показателей: по времени; по видам деятельности; по ценам. Каждый из показателей обосновывается во взаимосвязи с другими показателями, что обеспечивает их взаимоподдержку и формирует единый целостный план развития предприятия, выраженный системой показателей. При расчетах показателей на этапе их обоснования выполняется ряд общих процедур в определенной последовательности.

Процедуры процесса расчета показателей включают: а) оценку состояния внешней среды и потенциала предприятия:б) прогноз внешних условий деятельности предприятия: в) целевая ориентация деятельности предприятия включает определение цели деятельности компании, реализуемой в планах:

Показатели планов доводятся в виде заданий до структурных единиц предприятия, сотрудников. Для того чтобы планы были реализованы, необходима соответствующая система мотивации персонала и контроля, которая отражала бы вклад подразделения (сотрудника) в достижение того или иного показателя плана.

|

|

|